Есть около двадцати компаний на Московской бирже, зарегистрированных за рубежом. Основная выручка и активы данных компаний в России, чаще всего мажоритарий с российскими корнями и акции принадлежат его офшору с Кипра. После начала СВО на тех, кто связан с Россией и имеет большие активы накладывали санкции. Торги акциями и расписками компаний, связанных с Россией, закрыли на иностранных биржах, на ключевые лица наложили санкции и без разницы связаны они с политикой государства или нет.

Основная выручка в России → компания зарегистрирована на Кипре → торгуются депозитарные расписки

Данная схема в более 15 компаниях, торгующихся на Московской бирже, при это на всю структуру владения не обращали внимание, до 24 февраля 2022 года такой вариант всех устраивал. После санкций на НРД и "закрытого моста" между Россией и Европой таким компаниям стало трудно реализовывать права всех инвесторов. Нарушенный мост НРД-EuroClear ограничил права российский инвесторов.

Почему выделил Яндекс? По компании решение принимало самое высокое руководство страны, IT стратегически важная отрасль для государства, сервисами Яндекса пользуются десятки миллионов людей. Многие могут ныть, что под контроль государства попала компания и вообще какое оно плохое и все развалится, но не забывайте, что в США власть контролирует IT компании не хуже. Рынок контента, который могут просматривать десятки миллионов граждан, многие могут не иметь достаточно критического мышления и через контент в рекомендациях им можно внушить, что угодно, если систематически его предоставлять.

Посмотрите пример TikTok и американского рынка, там напрямую говорят, что TikTok американским детям показывает деградирующий контент, а китайским полезный. Так нельзя, только мы может так делать в других странах. Китай пошел по пути ограничений на иностранные сервисы, создал аналогичные и проблем думаю там нет. Мне в марте 2022 года "хватало" рекламы на Youtube, которую промодерировала поддержка (по слухам на русскоязычный сегмент рекламы подрядчик был с Украины), думаю такая даже на сайтах с сомнительным контентом не должна показываться.

Мы можем купить акции Яндекса через Московскую биржу и покупаем компанию из Нидерландов, которая в свою очередь владеет российскими активами.

Слух с первой информацией о возможном разделении:

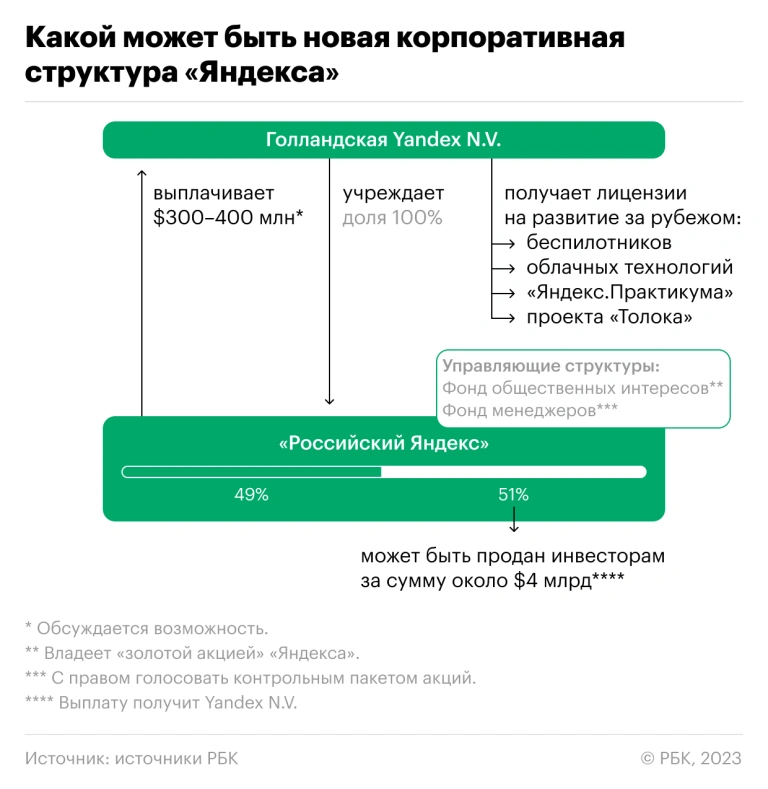

Рассматривают вариант, когда Голландская Yandex N.V. выделит все российские активы в отдельную компанию и передаст права управления фонду менеджеров во главе с Алексеем Кудриным. Уже давно не секрет, что с 99,99% вероятностью российский Яндекс возглавит именно он, но миноритария больше интересует не это, а будущие перспективы прав на российские активы. В таком случае Яндекс отдает права на управление российскими активами, взамен получает 300-400 миллионов $ и лицензии на развитие за рубежом части сервисов.

Второй вариант: выделение российских активов в отдельную компанию и продажа 51% "российским инвесторам" за 4 миллиарда $. Рассматривают более 20 олигархов, владеющих российским крупным бизнесом от Галицкого до Потанина.

Чтобы выделить российские активы в отдельную структуру, надо, чтобы на собрании акционеров большинство проголосовало за это решение и тут самое интересное:

Большая часть акционерного капитала в свободном обращении, 45% голосующих акций находится у траста Воложа, думаю еще 5% можно "наскрести по сусекам", чтобы принять решение в пользу продажи российских активов за 4 миллиарда $. В целом сейчас не понятна структура акционеров, кто владеет "free lot", в каком соотношении им владеют иностранцы и российские инвесторы, какой % акций в НРД и торгуется на Московской бирже.

Вопросов много, ответов пока мало - не стоит слишком оптимистично относится к покупке Yandex N.V. . Вы покупаете голландскую компанию у которой сомнительные перспективы владения российскими активами. В лучшем случае вам дадут пропорциональную долю в российских активах, в худшем голландская компания их продаст.

Думаю, что российские активы Яндекса полностью отойдут от "голландского Яндекса" и никак не будут с ним связаны. Если реализуется план с продажей 51% за 4 миллиарда $ и 49% остаются в Yandex N.V., то российский инвестор будет владеть 49% российских активов и 4 миллиардами $, которые не раздадут инвесторам и оставят, как "подушку" для инвестиций в выделенные убыточные проекты, при этом не понятно, как будут реализована права инвесторов с акциями в НРД.

Если Яндекс выделят и отдадут под управление, то ничего толком не изменится и мне не понятна эта инициатива. Отвязать управление от Yandex N.V., но при этом 100% акционерного капитала принадлежит ему?

Развивайте бизнес инвесторов из недружественных стран?

Оптимальным вижу следующий вариант: выделить российские активы в отдельное ПАО, раздать акции новой компании пропорционально доле в Yandex N.V., предложить иностранцам продать свои акции. Yandex N.V. останется с лицензиями на продукты, которые хотел развивать за рубежом, ему достанется 300-400 миллионов $, российские инвесторы будут владеть активами Yandex N.V. с ограниченными правами.

Негативный вариант: выделяют все российские активы в отдельную компанию, её продают приближенным к власти. Разрешают вывести деньги за рубеж, про миноритариев забывают. Yandex N.V. деньги тратит на развитие заграничных проектов или распределяет инвесторам, игнорируя долю в НРД.

Не стоит недооценивать риски, не понятно, как власть решит реорганизовать Яндекс, что достанется миноритариям и нюансы. Учитывая последние новости про льготы для инвестиций в IT, поддержку IT со стороны государства, заявления от регулятора про завоевывание доверия розничных инвесторов, выглядит нелогичным , что российских миноритариев "киданут" с правами на самый крупный российский IT актив. Учитывая скудность российского фондового рынка в рамках IT компаний, выглядит нелогичным непубличность российского Яндекса, думаю в будущем они сделают несколько IPO и каждую крупную единицу выведут на биржу, будет отдельно Яндекс Поиск, Яндекс Маркет и так далее. Разделение решит проблему монопольного положения Яндекса в поиске, сейчас он туда с приоритетом "запихивает" свои сервисы.

Депозитарные расписки российских компаний и перспективы

Помимо Яндекса на Московской бирже торгуются следующие расписки и акции Polymetal:

Заметил закономерность: у данных компаний мажоритарий владеет, как минимум контрольным пакетом голосов, в некоторых случаях больше 50% акционерного капитала. Он чаще всего с российскими корнями, акции принадлежат трастовому фонду, который зарегистрирован за рубежом, чаще всего на Кипре.

Все богатые люди в основном владеют пакетами акций крупнейших компаний через трастовые фонды и компании. В основном цепочка получается такая: 8,5% акций Яндекса принадлежат трастовому фонду Lastar, которой в свою очередь принадлежит семье Воложей или Воложу лично :).

Для многих новичков в инвестициях это странно, хотя все логично. Держать большие активы на себя, как "физическое лицо" не выгодно. Про рейтинги богатых и новости, что они стали ещё богаче, объяснять людям, не связанным с инвестициями точно не стоит.

Если компания платит дивиденды, то цель мажоритария получить их в свой офшор, который на Кипре. Основная выручка и прибыль компании через российские ООО. Теоретически мажоритарий с контрольным пакетом голосов мог бы кинуть миноритариев, проголосовать выплату дивидендов, получить их в свой офшор, а на дивидендах миноритариев пусть зарабатывает Euroclear :).

Почему так не делают? Прикрываются конечно же благими целями и тем, что не могут реализовать полностью права всех инвесторов, но лично мое мнение другое (возможно оно и не правильное). Кипрская компания, расписки на акции которой мы покупаем скорей всего не владеет никакими активами, кроме счетов в банке и правами на российские ООО ( в некоторых случаях компании в других странах). В свою очередь сейчас есть различные ограничения, чтобы вывести дивиденды с российский ООО в головную компанию. Скорей всего сейчас вся прибыль дочек ООО в России остается на их счетах и не переводится на Кипр в головную компанию. Если деньги не переводятся и распределять в виде дивидендов нечего :) и права акционеров тут не причем.

Если бы дали вывести прибыль с ООО за рубеж, то думаю забыли про акционеров в НРД, перевели бы деньги в Euroclear, а с ним сами разбирайтесь.

Государство могло бы помахать пальцем и сказать не забывайте, где зарабатываете. Думаю, интерес для государства из всех этих компаний только в рамках ВК , Яндекса, X5 Group, Русагро и TCS.

Владельцы больших долей через офшоры не захотят перевозить свои трасты в Россию и связаны с ней скорей всего только бизнесом. Единственный вариант, чтобы соблюдать интересы владельцев трастов и миноритариев - перенести компанию в дружественную для России страну, в которую смогут поступать деньги с ООО и распределяться акционерам. Сейчас это Гонконг или Казахстан, думаю большинство компаний сделают редомициляцию туда.

- Некоторые в лице Polymetal возможно продадут российские активы, чтобы обратно попасть на мировые биржи. Не имея российских активов, компания перестанет быть российской, возможно после продажи их фундаментальные показатели не ухудшаться, уменьшиться лишь сумма капитализации.

- Некоторые переведут бизнес в условный Гонконг, так как все их активы преимущественно в России и смысл все продавать в России нет, так как выручка упадет практически до нуля. Под эту характеристику подходит Русагро.

- Важные для государства сферы бизнеса однозначно будут переезжать в российский офшор. Думаю, Тинькофф, ВК, Яндекс и возможно ещё Вымпелком переедет в российский офшор. Так могут сделать все желающие, но думаю другие компании, которые хотят выплачивать дивиденды, большая часть этих дивидендов должна поступать на Кипр не будут рассматривать российские офшоры.

- Будут ждать снятия санкций с НРД, но думаю про это стоит забыть на долгий срок и не захотят они нам отдавать наши деньги, которые еще и приносят хорошую прибыль :).

Как происходит движение денежных средств у данных компаний

P.s. информация не является на 100% истиной и лишь мнение автора

Представим компанию зарегистрированную в Кипре , при этом 95% её выручки приносят российские дочки, у неё 10 ООО зарегистрированных в России, в которых у них 99%.

Российские ООО распределяют дивиденды → Дивиденды поступают на счета головной компании → Распределение дивидендов между акционерами головной компании

Российские ООО распределяют дивиденды, далее они поступают на счета головной компании в Кипре, после голосования принимают решение распределить дивиденды. Учитывая контрольные пакеты, как в Qiwi и Русагро по сути решение по дивидендам определяет один человек, в данном случае один траст :). Часть дивидендов поступает мажоритарию в кипрский офшор, другая уходит вначале в банк выпустивший депозитарные расписки. Далее дивиденды распределяют по депозитариям, те в свою очередь по цепочке до конечного владельца.

Условная цепочка дивидендов от QIWI для владельца расписки:

Реестр → Bank of New York Mellon → Euroclear → НРД → Депозитарий брокера → Ваш счёт

Русагро - юридическая структура и бизнес

Русгаро в свое время вместо редомициляции предлагали инвесторам купившим расписки через Московскую биржу перенести их из НРД в Euroclear и сделать это с помощью "КИТ Финанс Казахстан". Если рассмотреть юридическую структуру, которую компания показала в годовой презентации, то почти 100% её активов находятся в России, кроме части денег, которые они переводили за рубеж и которые не понятно в каком сейчас состоянии.

Компания интересна по текущей стоимости и единственный риск в ней - срок, когда они смогут наладить полные права всех акционеров. Учитывая, что Вадим Мошкович владеет 49% акций через фонд, зарегистрированный на Кипре и соответственно ему думаю вряд ли интересна редомициляция. Проблема в том, что расписки в НРД заблокированы из-за Euroclear и пока он не снимет санкции права акционеров будут нарушены.

QIWI

В Киви ситуация аналогична и контрольный пакет голосов у Солонина, акции куплены через его фонд, он зарегистрирован на Кипре, ему не интересна редомициляция. Возможен листинг в Казахстане или Гонконге, учитывая, что возврат на биржи США сомнителен.

Более подробный разбор делал в материале:

X5 Group

X5 Group в России торгует под компаниями ООО "АГРОТОРГ" и АО "ТОРГОВЫЙ ДОМ "ПЕРЕКРЕСТОК", уверен у компании ещё есть несколько десятков компаний в России. У X5 Group есть активы и в других странах, даже на Украине. Выручка 2,6 триллиона ₽ в год, отрасль стратегическая для государства и думаю она "заставит" в каком-то формате выделить российские активы из головной компании.

Мне в целом не нравиться российской продуктовый ритейл, очень большие обороты с небольшой рентабельностью, вечная борьба с конкурентами в ущерб маржинальности. Нашему продуктовому ритейлу надо смотреть в сторону увеличение маржинальности, он же скорей всего смотрит в сторону большего % рынка в ущерб маржинальности :). 400 миллиардов ₽ капитализации, 2,6 триллиона ₽ выручки и всего 186.8 миллиардов ₽ EBITDA и 52 миллиарда ₽ нескорректированной чистой прибыли. Придется увеличивать выручку до 5 триллионов ₽, чтобы зарабатывать 100 миллиардов ₽? Магазины открывают в кредит, недвижимость в аренде? Будущие дивиденды в 100% ЧП или в долг? Бизнес кажется понятным и "защитным", магазины на каждом шагу, но толку мне от 21 000 магазинов, если компания зарабатывает 1/8 капитализации и стремится к увеличению выручки, а не чистой прибыли.

Globaltrans

Аналогичная ситуация с Русагро, все зависит от интереса государства к компании, риски аналогичны Яндексу. С одной стороны перевозки стратегическая отрасль, с другой небольшая капитализация и возможен просто выкуп ООО с возможностью вывести эту прибыль на Кипр.

Более подробный разбор делал в материале:

TCS Group

Финансовая сфера, системно значимый банк, сменился владелец у которого есть российские активы, которыми владеет офшор :). С переездом Тинькофф уверен на 99%, зачем сейчас прописка на Кипре? Интерес иностранных инвесторов с деньгами? Льготы и 0% по налогам? Размещение акций в виде расписок в Лондоне? Никаких преимуществ для таких компаний нет, кроме того, что их мажоритарию нужны выводы дивидендов в офшор.

Подводим итоги

Какие риски покупки расписок российских компаний зарегистрированных за рубежом?

- Продажа российских дочек кратно ниже рыночной стоимости

- Нарушение прав российских акционеров

- Депозитарная программа от банка США и Германии

- Возможное перекидывание вины на Euroclear при возобновлении дивидендных выплат

Мажоритариям компаний расписки которых торгуются на Московской бирже нужен вывод дивидендов именно в их кипрские офшоры, пока этого не будет, не будет и дивидендов.

Чтобы распределять дивиденды с головной компании, нужно, чтобы дивиденды распределили её дочки ООО. Сейчас есть некоторые ограничения с этим, возможно если бы этого запрета не было, компании бы выплачивали дивиденды и забывали про миноритариев с НРД и их права, ведь виноваты не они, а Euroclear