Прошел май 2023 года и самое время зафиксировать результаты стратегий, сравнить их доходность с паями на индекс Московской биржи, как с комиссиями, так и без них.

В отчёте подведу итоги мая 2023 года, сравню результаты стратегий и паев на индекс Московской биржи с начала создания стратегий. Посмотрим изменения в портфеле за май 2023 года.

Рекомендую ознакомиться со статьей:

👏 Результаты с 1 по 31 мая 2023 года:

- "Потенциал роста" - с 156 080 ₽ до 166 887 ₽ ( +10 807 ₽) или +6,92 %

- "Начинающий инвестор" - с 52 839 ₽ до 57065 (+ 4 226 ₽) или +8,00%

- Пай TMOS - с 5,012 до 5,322 или +6,19%

- Пай SBMX - с 14,386 ₽ до 15,07 или +4,75 %

- Индекс Московской биржи - с 2634,94 до 2717,64 или +3,14% (дивгэпы)

Без учёта комиссий выигрывает стратегия "Начинающий инвестор". Подсчитаем издержки в виде комиссий, которые уменьшат доходность стратегий автоследования.

В мае по стратегии "Потенциал роста" прибыль 10 807 ₽, комиссия на прибыль (20%) - 2 161,4 ₽. Комиссия от СЧА (активов) - 4% годовых, возьмем по максимальной стоимости портфеля - 550,72 ₽. С учётом комиссии на прибыль и от СЧА, доходность падает с +6,92% до 5,19% .

По стратегии "Начинающий инвестор" прибыль в апреле 4 226 ₽, комиссия на прибыль - 845,2 ₽, комиссия от СЧА - 188,31 ₽. С учётом комиссии на прибыль и от СЧА, доходность падает с +8,00% до 6,04%

👉 Результаты мая 2023 года с учётом комиссий:

📈 TMOS - 6,19 %

📈Начинающий инвестор - 6,04 %

📈 Потенциал Роста - 5,19 %

📈 SBMX - 4,75 %

📈 Индекс Московской биржи - +3,14%

По итогам апреля с учётом комиссий выигрывает пай TMOS, худшую доходность показывает индекс Московской биржи. Без учёта комиссий стратегия "Начинающий инвестор" была на первом месте, после вычета издержек опустилась на второе.

👉 Результаты с 1 октября 2022 года по 30 апреля 2023 года:

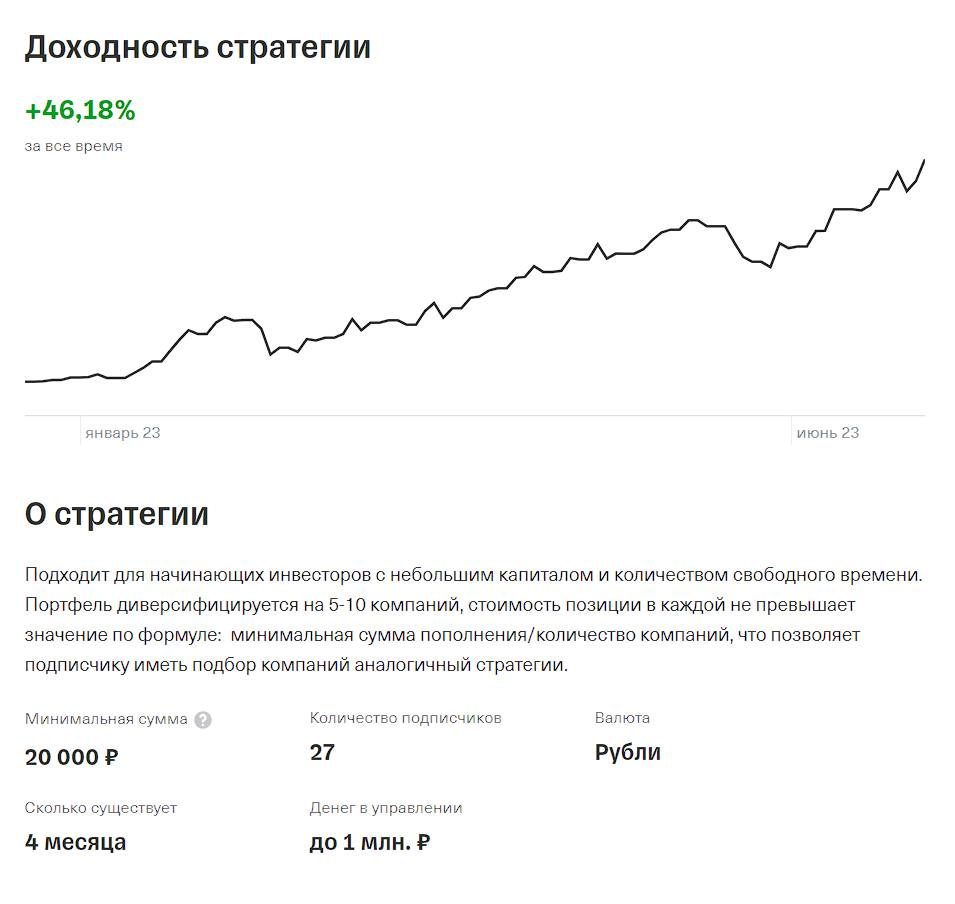

- "Потенциал роста" - с 100 000 ₽ до 166 887 ₽ или 66,88%

- "Начинающий инвестор" - с 40 000 ₽ до 57 065 ₽ или +42,66% (с января 2023 года)

- Пай TMOS - с 3,544 ₽ до 5,322 или +50,17%

- Пай SBMX - с 10,04 ₽ до 15,07 ₽ или +50,10%

- Индекс Московской биржи - с 1953,77 до 2 717,64 или +39,09%

Без учёта комиссий за управление выигрывает стратегия автоследования "Потенциал роста". Подсчитаем издержки в виде комиссий, которые уменьшат доходность стратегий автоследования.

С октября 2022 года по стратегии "Потенциал роста" прибыль 66 887 ₽, возьмем комиссию на прибыль от данной суммы - 13 377 ₽. Комиссия от СЧА (активов) - 4 % годовых, возьмем по максимальной стоимости портфеля - 4 405 ₽. С учётом комиссии на прибыль и от СЧА, доходность падает с +66,88% до 49,1%.

По стратегии "Начинающий инвестор" прибыль 17 065 ₽, комиссия на прибыль - 3 413 ₽, комиссия от СЧА - 942 ₽. С учётом комиссии на прибыль и от СЧА, доходность падает с +42,66 % до 31,77%.

👉 Результаты с 1 октября 2022 года по 30 апреля 2023 года с учётом комиссий:

- Паи SBMX - +50,17%

- Паи TMOS - +50,10%

- Стратегия автоследования "Потенциал роста в RUB" - +49,1%

- Индекс Московской биржи - +39,09%

- Стратегия автоследования "Начинающий инвестор" - +31,77% (с января 2023 года)

Подсчитать точную доходность стратегий не получится, у каждого подписчика разные параметры и переменные. Даже два человека, которые в день открытия стратегии пополнили её на рекомендуемую сумму могут иметь разную итоговую доходность. У подписчика может быть не один брокерский счёт в Тинькофф, у него могут быть куплены аналогичные бумаги раньше, соответственно и налог на прибыль будет разный.

В доходности не учитывал налог с продажи активов, так как он может сильно различаться.

Если учесть ещё налог на прибыль от продажи бумаг, то доходность стратегий будет меньше. Как минимум фиксировал Полиметалл и Юнипро с 100 и 50% прибылью, если считать от стоимости покупки: 1 115 ₽ налога с Polymetal и 709 ₽ с Юнипро.

С другой стороны СЧА считал от максимальной стоимости портфеля и реально он ниже, отсутствие брокерской и биржевой комиссии.

Почему за 8 месяцев доходность стратегии "Потенциал роста" на уровне паев на индекс Московской биржи?

Думаю, подписчику стратегии не интересны доходности стратегий без учёта комиссий, они носят лишь информационный характер. Учитывая, что подписчику нужны данный после вычета комиссий, то цифры 66,88% vs +50,17% никому не интересны, а результат +49,1% vs +50,17% показывает, что за 8 месяцев стратегия проигрывает около 1% фондам.

В индексе Московской биржи 5 бумаг (Лукойл, Сбер, Газпром, Норникель, Новатэк) занимают 55% индекса. Последние восемь месяцев индекс тащил вначале Сбер, потом ему на смену пришел Лукойл.

На данный момент стратегия "Потенциал роста" находится в Топ 3 рублевых по доходности и учитывая данный факт можно предположить, что за отрезок в 8 месяцев максимум 2 стратегии с учётом комиссий могли обогнать паи на индекс.

Считаю, что в будущем ценные бумаги из стратегии будут показывать лучшую доходность, чем первые пять компаний индекса Московской биржи.

Почитал комментарии в стратегиях с тысячами подписчиков и через комментарий видел недовольство некоторых, мне во многих моментах непонятно недовольство.

Если мне задаст вопрос человек не имеющий опыта инвестирования: "Куда на фондовом рынке вложить деньги? Я ему посоветую покупать паи на индекс Московской биржи, вечный портфель от Тинькофф (TRUR) или сформировать портфель по индексу "Типичного россиянина". Многим лучше не советовать ОФЗ, всегда надо учитывать возможный рост ключевой ставки и снижение стоимости долгосрочных ОФЗ. Для многих лучшая инвестиция - вклады :) и в ситуации со многими лучше промолчать, чем что-то советовать.

С помощью паев и облигаций пополняю свои амортизационные копилки у разных брокеров. Считаю, что TRUR и TMOS одни из лучших фондов для данной задачи. Так же фонды отличный инструмент, чтобы сформировать полезную привычку откладывать часть заработанных денег.

У любого инвестора есть выбор: покупать ценные бумаги самостоятельно, подписываться на стратегии, инвестировать в различные инструменты на свой выбор.

Если Вы уверены, что паи на индекс принесут большую доходность, то инвестируйте в них. Если уверены, что самостоятельная стратегия принесет больше прибыли, вас никто не ограничивает.

Подписчика изначально никто не заставляет вкладывать деньги в стратегию, если они подписан - значит уверен, что автор выполнит их цель.

Можно лишь посоветовать диверсифицировать активы по различным инструментам согласно своей стратегии, особенно если у вас приличный капитал.

Мысли про новую стратегию, повторяющую эксперимент "Копим капитал"

Спекулянт думает деньгами, инвестор активами

Возможно, эту фразу кто-то уже говорил, но придумана она из моей головы :). Я больше думаю активами и когда покупаю ценную бумагу в первую очередь хочу владеть активами и показатель стоимости лишь цена, за которую мне пришлось купить эти активы. Мне очень трудно думать спекуляциями, ведь там все дело в стоимости и потенциале роста. Покупка Сбера по 100 и сейчас его стоимость 240 ₽ намного хуже покупки Красного октября или Соллерс, так как стоимость в двух последних прибавила больше.

В текущих стратегиях отчасти приходиться спекулировать и к покупкам относиться только в рамках стоимости. Большинство подписчиков тоже смотрят только на цифры счета, думаю большинству без разницы, что там в портфеле 10 акций индекса или 10 третьего эшелона. Если вторые дают доходность больше, то тогда они лучше.

Такой подход с одной стороны правильный, но с другой хочется создать стратегию, где во-первых ценную бумагу будем рассматривать, как актив, во-вторых будет возможность держать бумагу максимально долго и подписчики к этому готовы.

Стал часто видеть недостаток в том, что хочется добавить определенную бумагу в портфель стратегии, но понимаю, что подписчики не захотят ждать столько времени, сколько нужно. В итоге потом пойдут вопросы

"Почему держим ВТБ и Россети год без прибыли, когда Обувь России показывает +100%".

Первоначально делал стратегию на индекс "Типичного россиянина", но учитывая пассивность индекса и большие комиссии, решил эту стратегию закрыть. Готов был открыть стратегию на 1,5% от СЧА и без комиссии на прибыль, но сервис берёт комиссии и они выше.

Со стратегией по аналогу портфеля эксперимента "Копим капитал" легче, если стратегия будет более активней управляться, то подписчику есть смысл на неё подписываться. Можно реализовать стратегию не купил-держи, а более активно управлять, чтобы окупать комиссии, продавать на возможных падениях и покупать после коррекции, что не делаю в эксперименте. Последний раз так делал в 2020 году перед массовым ковидом.

Остается следующий вопрос "Какой делать рекомендуемую сумму пополнения ?". Учитывая, что в текущей ситуации в портфеле в основном рублевые активы, то на данный момент российских акций на 1 350 000 ₽ плюс 956 000 ₽, что в итоге более 2 миллионов ₽, если учитывать минимальную сумму в 4-5 раз меньше, то минимальная 400-500 000 ₽. Можно применить коэффициент, например, 50% от эксперимента и тогда рекомендуемая сумма 1 миллион ₽ и минимальная 200-250 000 ₽.

Проблема ещё в том, что активы у меня в разных брокерах и переводить все в Тинькофф не планирую, а брокер рекомендует пополнить счёт стратегии на рекомендуемую сумму.

Хотелось бы получить обратную связь от подписчиков и узнать нужна ли вам стратегия автоследования по эксперименту "Копим капитал". Какой

коэффициент от настоящей стратегии использовать, сейчас портфель российских активов 2 306 000 ₽. Стратегия будет активной и её задача держать уровень активов на уровне портфеля эксперимента, где бумаги на возможной коррекции не продаются.

Изменения в портфеле за май 2023

Информация в данной статье не является индивидуальной инвестиционной рекомендацией. Всё Вы делаете на свой страх и риск, только Вы несёте ответственность за свои действия. У каждого своя стратегия инвестирования, сроки и финансовые возможности.

Продажа Татнефть-ао - 385,2 ₽

Продажу Татнефти по 385₽ считаю ошибкой, даже с учётом, что за 40 дней она принесла 10%. Думал, что после информации по дивидендам в течение недели весь позитив отыграют, после отсечки акции обратно пойдут на 350 ₽ в ожидании позитивных геополитических новостей.

Если в своем портфеле эксперимента "Копим капитал" данную компанию покупал на долгий срок, то в рамках стратегии не уверен, что подписчики столько готовы держать её долго.

Сейчас стоимость акции 500₽ при годовых дивидендах в 50 ₽ на акцию, что выше ключевой ставки. У компании отрицательный долг и около 145 миллиардов ₽ на счетах, при капитализации в триллион ₽.

Не стоит забывать и про риски с повышением налогов, нефтепроводом "Дружба", санкциями. Учитывая, что наш фондовый рынок преимущественно нефтегазовый и есть такие "гиганты" как Газпром, Роснефть, Новатэк и Лукойл, Газпромнефть многие забывают про другие компании. Пару лет почти никто не вспоминал Башнефть, но после объявления дивидендов про неё вспомнили и разогнали. Татнефть по моему мнению хорошая компания, которые не забывает про миноритариев и стабильно платит дивиденды 3 раза в год, которые по текущим ценам не менее 10% годовых. Она бы точно не была лишняя в стратегиях на этот год, но покупать по 500 ₽ уже не хочется, а момент роста на 120 ₽ за полтора месяца пропущен.

Покупка ВТБ 0,0215 ₽ ( 200 000 ) +0,02279 ₽ (70 000)

Про ВТБ уже много раз писал свои наблюдения и их можно найти на моём блоге в предыдущих отчётах. Уж так сложилось, что в стратегии акции, то покупаются, то продаются с фиксацией небольшой прибыли.

В мае в очередной раз купил акции ВТБ и если забегать вперед, то они уже проданы :) с прибылью - 8% за месяц.

У меня в ассоциативный ряд с ВТБ акции Россетей и Аэрофлот. Они мало интересны инвесторам и аналитикам, занимают лидирующие позиции на рынке, поддерживаются государством. Если в Аэрофлоте не вижу перспектив даже на ближайшие 5 лет, большие долги и отрасль придется восстанавливать долго, на это нужно много денег, государство поможет, но о каких дивидендах речь?

С ВТБ не так все печально, у банка если инфраструктура и пострадала, то не так серьезно, при это не было серьезного удара от COVID, который был в Аэрофлоте. ВТБ если посмотреть на российский банковский сектор является вторым банком в стране, но при этом даже при поддержке государство он из года в год не блистает эффективностью. Многие так же не слишком жалуют его управление и уверен, если пойдет слух по смене, то это разгонит котировки.

Этот год в ВТБ ожидают 400 миллиардов ₽ прибыль, но сразу же сказали, что дивидендов не ждите. Дивиденды и ВТБ, эта эпопея продолжается уже не один год и все ждут, когда компания сможет выплатить дивиденды близкие хотя бы к ключевой ставке.

По моему мнению ВТБ и Россети через 5 лет вырастут на +100%, а дивиденды к текущим ценам будут не меньше 20%. Не уверен, что подписчик стратегии готов ждать.

Держу 5% ВТБ в своём портфеле эксперимента "Копим капитал", в стратегии автоследования пока готов только спекулировать данной бумагой.

Покупка Газпрома по 174,2 ₽

Покупка была с целью проспекулировать на дивидендных событиях. Многие акции после объявления дивидендов росли больше, чем сумма обещанных дивидендов. В Газпроме предполагали по итогам 2022 года выплату в 8₽, на такой рост надеялся в период покупки. Вначале объявили дивиденды по Газпром нефти и на этой новости акции Газпрома в моменте прибавляли +2,5%, хотел зафиксировать прибыль, но в итоге решил ждать до конца. Ожидание не оправдалось, дивидендов от Газпрома не будет, да и не то состояние компании, чтобы платить дивиденды, а дивиденды в долг очень плохая инициатива.

Газпром упал на 5-6%, согласно стратегии, ценные бумаги в убыток не продаю, ожидаю роста до 174,2 ₽ и дальше буду принимать решение.

Покупка Мосбиржи по 111,7 ₽

Покупал акции Московской биржи для краткосрочной спекуляции. Если рассматривать компанию на долгий срок, то она неплохая, но по цене в 100 ₽. По моему мнению сильным фактором будет новая дивидендная политика, которую презентуют в 3 квартале 2023 года. Компания не выплатила дивиденды по итогам 2021 года, по итогам рекордного 2022 года заплатит 4,84 ₽ за акцию, что в 2 раза ниже ключевой ставки.

Компания с понятным бизнесом, который судя по заявлениям правительства должен развиваться. Компания без долгов и с 115 миллиардами ₽ кэша при капитализации 282 миллиарда ₽. Компания будет зарабатывать не меньше 30 миллиардов ₽ в год. Для инвестора, который хочет получать дивиденды основной риск в дивидендной политике компании, если она будет распределять 30% от ЧП, то надо зарабатывать 80 миллиардов ₽, чтобы дивиденды были на уровне ключевой ставки.

Компания не плохая, у неё хорошие перспективы, но в нынешней ситуации пока есть неопределенность покупать долгосрочно её не хочется, а краткосрочно может пойти негатив, если дивидендная политика не понравится инвесторам.

Продажа Cургутнефтегаз-ао - 23,88 ₽, +2,01%

Очередная краткосрочная спекуляция, которая принесла минимальную прибыль. Можно зафиксировать ещё одну ошибку - игнорирование Сургут-п после объявления дивиденда 0,8 ₽. Позже выяснилось, что кубышка на месте, но опять же как на месте? Может она только на балансе числится, но свободно распоряжаться ей нельзя. У меня тоже на балансе стратегии числиться 250 000 ₽ в заблокированных акциях, их учитываю в портфеле и буду списывать в 0 только когда 100% уверенность будет, что не отдадут.

В своей долгосрочной стратегии держу обычку Сургута на небольшую сумму в ожиданий трат кубышки.

В текущей ситуации выбираю не держать Сургутнефтегаз в стратегии с надеждой на позитивные новости по кубышке. Не удивлюсь, если в будущем придется списать часть кубышки, так как вернуть её не получиться. Капитализация меньше денег на счетах, но этот факт не интересен инвесторам уже много лет. В определенные моменты на новостях про создание инвестиционной дочки акции поднимались до 50 ₽, но потом обратно пошли на свои 30-35 ₽.

Продажа Globaltrans - 15 штук по 417,6 ₽, +55,65%

Акции показали больше 50% и решил часть зафиксировать, чтобы доля компании была не более 10% портфеля. Компания остается в моём Топ 10 с возможностью роста на 50%, даже с учетом стоимости в 400 ₽.

Как показывает настоящее, фиксация части акций по 417,6 ₽ - ошибка, так как на данный момент они стоят 500 ₽.

Остается ждать редомициляцию и дивидендов, после этого можно уже рассматривать фиксацию прибыли по всей позиции.

Пока рынок растущий и некоторые ценные бумаги были куплены очень удачно, решил в них ждать 100% прибыли и дальше продавать часть позиции, чтобы доля в портфеле была не больше 10%. Если в будущем будут отыграны все новости, то буду полностью фиксировать позицию.

Сейчас три компании подходящие под правило +50%: Globaltrans, Ozon, Эталон, но фиксировать прибыль по ним на данный момент не хочу. Считаю, что не весь новостной фон отыгран и есть потенциал роста от нынешних цен, особенно в компаниях, которые ранее платили дивиденды, могут их платить сейчас, но не платят из-за регистрации за границей.

Рекомендую ознакомиться с предыдущими отчётами:

Найти стратегии и подписаться на них Вы можете в Тинькофф инвестиции. Для этого необходимо найти профиль в пульсе dmz91 и в нём выбрать любую из моих стратеги или найти в каталоге стратегий - "&Потенциал роста в RUB", "&Начинающий инвестор в RUB".

Если у вас нет аккаунта в Тинькофф или Тинькофф инвестиции Вы можете зарегистрироваться по ссылке и получить бонусы от брокера.

Более активней продвигаются материалы, которые получают комментарии и лайки, после прочтения которых подписываются.

Для меня лучшей наградой будет:

в первую очередь ваш комментарий

во-вторых, лайк, если материал вам понравился

в-третьих, подписка, если вы хотите видеть в ленте Дзена приоритетно мои материалы

Для меня комментарии и общение по темам статьей намного важнее донатов и заработков. Ваш комментарий, подписка и лайк, это и есть донат для меня.

Я ни к чему не принуждаю, Я лишь хочу напомнить тем, кто возможно хотел выполнить данные действия, но забыл по каким-то причинам.