Сегодня, покупая что-то в кредит и оформляя страхование, каждый (ну или почти каждый) знает, что деньги за оформленную страховку можно вернуть. Но предприимчивые и не особо честные продавцы научились продавать не только страховки: самые различные, нужные, на первый взгляд, услуги, маскируются под бесплатные или очень дешёвые и продаются под предлогом того, что при отказе их купить банк откажет в кредите.

А покупатель, оформив на себя гигантский кредит и согласившись на тридцать три дополнительные услуги, позже приходит в себя и понимает, что его, мягко говоря, обули на несколько десятков или сотен дополнительных тысяч рублей. Но о том, что от ненужных услуг можно отказаться и вернуть хоть какие-то деньги, он может даже и не догадываться.

Я уже рассказывал историю упёртого автовладельца, который прошел три судебных инстанции, но заставил фирму вернуть деньги за услугу, которую ему навязали при покупке автомобиля в кредит. История эта вызвала нешуточный читательский интерес, а потому я обновляю информацию о ненужных (и недешёвых!) услугах автосалонов.

В конце публикации я перечислю самые распространённые продукты, которые впаривают нам серые салоны.

Как автосалон умудряется втюхать ненужные услуги?

Тут, оказывается, всё не так сложно. Главное, как следует промариновать потенциального покупателя: пока он, пребывая в состоянии лёгкой эйфории в предвкушении значимой покупки, ожидает свой новенький (ну, почти новенький) автомобиль, который, как правило, в салоне отсутствует, но вот-вот, всенепременно, будет доставлен, менеджер автосалона будет действовать так, чтобы покупателя как можно дольше продержать в состоянии ожидания.

В этом состоянии через три-пять часов покупатель становится более сговорчивым, и тогда наступает момент его "обработки": ему рассказываются истории о том, что, увы, к несчастью, салон не может продать нужный автомобиль (по какой угодно причине), но можно посмотреть не худшие варианты, и притом в наличии.

Варианты в салоне, конечно же, есть. С виду если не идеальные, то уж точно "не битые - не крашеные" автомобили, которые буквально вчера выставлены на продажу и на которые - о, чудо! - гиперскидки, потому как в салоне сегодня (конечно же, случайно) акция!

В то же время близится конец рабочего дня и уставший от перфомансов менеджера покупатель соглашается посмотреть "варианты": а вдруг, действительно, есть что-то стоящее.

Менеджеры автосалонов свой хлеб едят не зря - едва заметив в глазах клиента признаки интереса к демонстрируемому образцу, представитель продавца приложит все усилия, чтобы незамедлительно перейти к оформлению купли-продажи. Вот тут всё и начинается.

Стоит только согласиться на кредит

И после этого продавца уже не остановить. Утомлённому покупателю расскажут, как ему повезло, что лояльный банк именно сегодня готов предложить максимально низкую процентную ставку, а если ещё, например, автомобиль покупателя в трейд-ин сдаётся, то его выкупят по максимальной цене. Да-да, нужно только вместе с кредитным договором подписать пару дополнительных "заявлений". Нет, можно, конечно, не подписывать, только банк в этом случае в кредите откажет...

И вот промаринованный и хорошенько обработанный менеджером покупатель с кашей в голове вместо действительно нужной информации готов подписать всё, что дадут: ведь его обязательно заверят, что от любой дополнительной услуги потом можно отказаться.

Что продают вместе с автомобилем

Между покупателем автомобиля и банком заключается кредитный договор. В договоре указывается, что денежные средства банк даёт на покупку автомобиля и, например, на приобретение услуг по опционному или подобному договору, на какой-либо "сертификат", "программу" и др.

На примере опционного договора: продавец мотивирует покупателя тем, что заключая такой договор, покупатель, во-первых, получает дисконт (скидку) по процентной ставке, а во-вторых, если вдруг не сможет платить кредит, то компания, указанная в опционном договоре, выкупит этот автомобиль по цене, равной остатку задолженности по кредиту, и перечислит деньги банку. И покупатель ничего не будет должен, стоит только заявить требование о выкупе.

Иными словами, покупателю, при продаже ему дополнительного продукта, внушается чрезвычайная полезность услуги (программы, сертификата). Этого достаточно, чтобы покупатель всё подписал.

При всём этом в договоре на дополнительный продукт может быть прописано условие, что при прекращении этого договора платёж возврату не подлежит. И как раз это условие и является очень удобным для компаний, навязывающих договор.

На практике договор, продающий услугу вместе с кредитом, может именоваться как угодно. Собственно, как и услуга, указанная в этом дополнительном договоре (заявлении, сертификате, условиях).

Например, вместе с кредитом и страхованием оформляются "программы", "сертификаты", "услуги" и прочие платные продукты:

"АВТОуверенность"

"Финансовая защита"

"Финансовая защита автомобилиста"

"Юрист в дорогу"

"Юрист 24+"

"Все эвакуаторы России"

"Автозащита"

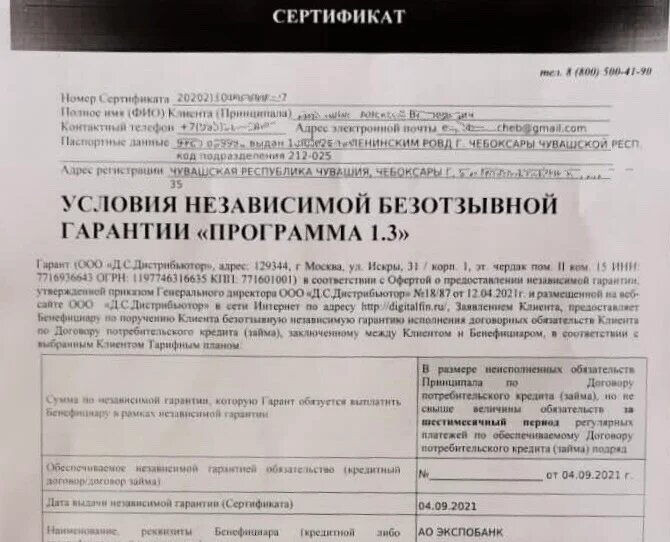

"Независимая гарантия"

"Программа 1.3" (безотзывная гарантия от ДС Дистрибьютор)

Сертификат (вместе с заявлением на услуги от ООО "СОЛО")

Сертификат ВЭР (на круглосуточную квалифицированную юридическую поддержку, помощь на дорогах, эвакуацию и телемедицину),

а также различные "консультации" и "непериодические издания"(некое чрезвычайно полезное для автовладельца чтиво на флешке или интернет-сайте):

Стоимость таких дополнительных продуктов может составлять от нескольких десятков до нескольких сотен тысяч рублей.

Заключение

Самое главное, что я хочу сказать этой публикацией: от навязанных услуг и продуктов можно отказаться, и можно вернуть уплаченные за них деньги. Даже кредитные.

Совет: при оформлении покупки не подписывайте акт оказанных услуг (или похожий на него документ), если вы не получили те услуги, которые в нём указаны, или если не согласны с перечисленными услугами (оказаны не в полном объеме). После подписания акта можно лишиться возможности вернуть уплаченные деньги.

Порядка двух десятков автовладельцев откликнулись или обратились за помощью ко мне после публикации прошлой статьи по этой теме и получили помощь.

Поэтому, если требуется моя консультация - контакты есть в описании моего профиля.

А я и дальше буду публиковать статьи для автомобилистов, поэтому не забудь подписаться, чтобы не пропустить новые полезные публикации. Если интересует конкретная тема - пиши запрос в комментариях.

Ставь палец вверх и до скорого