Краткий дайджест по рынкам и инструментам. Сложился разнонаправленный дисбаланс по валюте: евро дороже доллара, юань дешевле относительно офшорного рынка. Активно покупали ОФЗ на фоне спокойных данных по инфляции, отставали корпоративные и высокодоходные выпуски. Настораживает такой бурный оптимизм. Не смогли закрепиться в положительной зоне и скорректировались по итогам недели акции.

Добавил ссылки на последние видео в конце заметки.

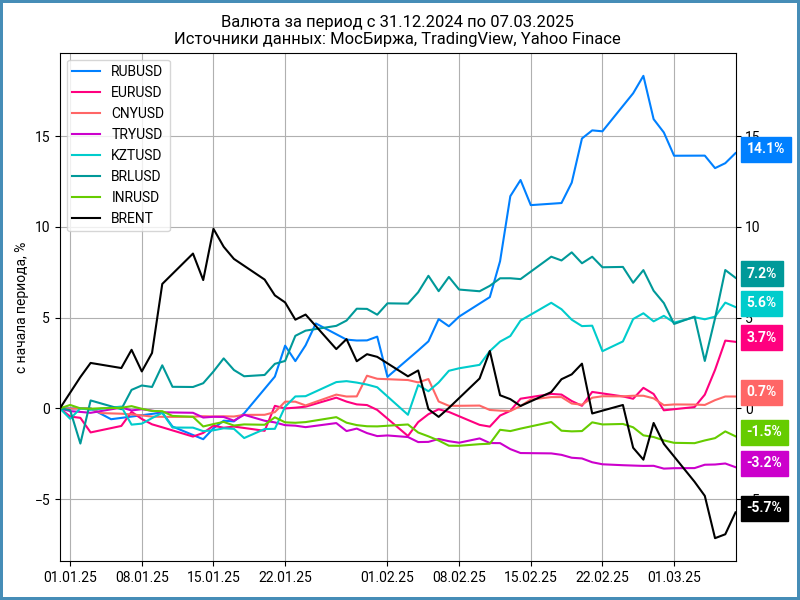

Задача рубрики: наглядно показать динамику активов.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски.

Валюта

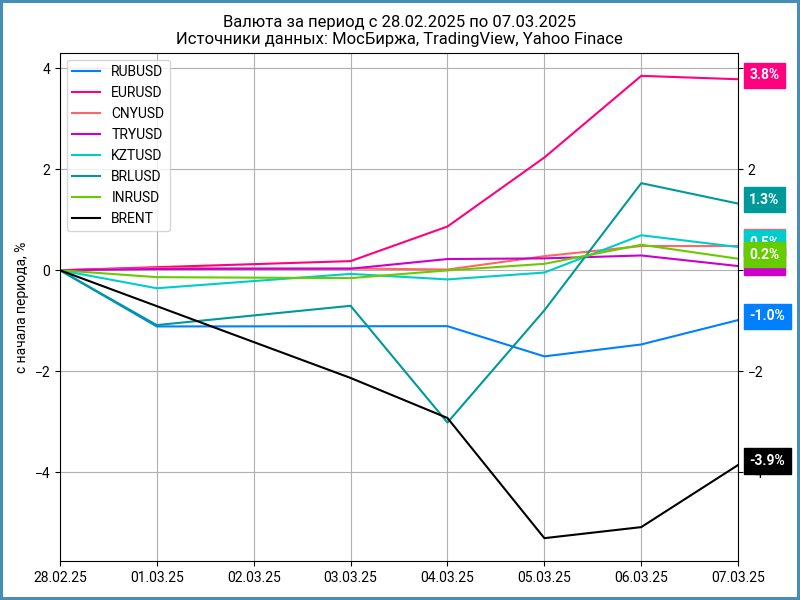

Рубль потерял на 1% к доллару за неделю, курс Банка России 89,14 руб./$. Динамика относительно юаня: -1,3%, курс изменился с 12,08 руб./юань до 12,24 руб./юань. Нефть Brent потеряла 3,9%, ушла ниже $71, тестирует старый уровень поддержки.

Снова разошелся дисбаланс по валюте: евро на 0,7% дороже, юань на 0,5% слабее доллара в сравнении с офшорным рынком.

Недельный диапазон ставки РЕПО с КСУ в юанях: от -1,4% годовых до +0,35% годовых, закрытие пятницы -0,69% годовых в сравнении с -0,4% годовых неделей ранее. RUSFAR CNY: -0,1% годовых.

Облигации

Облигации закончили неделю приливом оптимизма: индекс RGBI вырос на 3,3% за неделю, длинные ОФЗ подорожали на 3,9%, не сильно отстали бумаги с дюрацией 1-3 года и линкеры, +2,7% и +3,2%. Флоатеры без больших изменений: +0,1%. Хуже выступили корпоративные и высокодоходные выпуски: +1,2% и +0,7%. Интерес переключился на гособлигации, остальные бумаги подтянутся, если ОФЗ удержат новые уровни.

Снижались доходности кривой ОФЗ на дюрации 0,6+ лет, максимальное движение прошло в диапазоне 2-2,3 года: -1,84%.

Минфин выполнил квартальный план размещений, привлек на аукционе в среду 223,2 млрд руб. при спросе 376,7 млрд руб. в сравнении с 192,4 млрд руб. и 324,4 млрд руб. на прошлой неделе.

Инфляция притормозила до 8,1% в пересчете на год, ближе к уровням октября 2024 года. Итоговая цифра за февраль выйдет 12 марта, предварительная оценка показывает замедление относительно января. Осталось 2 недельных отчета до заседания Банка России 21 марта. Регулятор может смягчить сигнал, если статистика не преподнесет сюрпризов. Снижение ключа маловероятно: такой шаг отсутствовал в февральском сигнале.

Продолжилась эйфория в классических ОФЗ на фоне спокойных данных по инфляции: подорожали все выпуски, максимум роста пришелся на ОФЗ 26225, ОФЗ 26247 и ОФЗ 26248, +4,3-4,8%. Уходят ниже 15% годовых длинные выпуски с дюрацией 6,7+ лет, ОФЗ 26238 торгуется на уровне 14,6% годовых. Группируются около отметки 15% годовых бумаги с дюрацией 4-6,5 лет, кривая становится плоской. Корректируются отдельные флоатеры, сохраняется максимальная премия к RUONIA на сроке 10+ лет. Держится ниже средней вмененная доходность по линкерам ОФЗ 52002-52003: 5,1% и 5,9% при среднем значении 6,9% за 5 лет. Выпуски могли отстать от классических ОФЗ, вероятен рост вмененной инфляции за счет снижения доходностей линкеров.

Значения RUSFAR и RUONIA: 21,46% годовых и 21,37% годовых. Профицит банковской ликвидности на уровне прошлой недели: 1,1 трлн руб.

Расширились спреды по всем рейтинговым группам за исключением A: корпоративные выпуски отставали от ОФЗ. На динамику спреда группы A повлиял эффект ребалансировки индекса.

Выплатили купон по флоатеру БорецК1Р02: можно подогнать логику и к такому исходу, но хотелось бы большей ясности при публикации судебных решений.

Перенес на неопределенный срок размещение нового выпуска М.Видео.

Торгуется около номинала АФК Система, Систем2P01: установила купон 24% годовых при начальном ориентире 24,5% годовых, увеличили объем с 3 млрд руб. до 12 млрд руб.

Закончил размещение Ойл Ресурс Групп, ОйлРес1P1, с купоном 33% годовых, ценя пятницы: 100,67%.

Торгуется под номиналом новый флоатер Магнита, Магнит5P03: купон КС + 200 бп, объем 42,4 млрд руб.

Остался близко к номиналу свежий выпуск ЛСР, ЛСР БО1Р10: снизили купон с начального ориентира 25,5% годовых до 24% годовых, увеличили объем с 3 млрд руб. до 4 млрд руб.

Подрастает ЭкономЛизинг, ЭконЛиз1Р8 с купоном 27% годовых: 100,47% по итогам недели.

Подорожал до 101,47% новый выпуск ДельтаЛизинга, ДелЛиз1Р2: купон 24% годовых в сравнении с начальным ориентиром 25,25% годовых, увеличили объем с 3 млрд руб. до 4,5 млрд руб.

Вышли на торги фикс и флоатер Кокса. Выпуск с фиксированным купоном Кокс01Р2 закрыл пятницу на отметке 99,74%: установили купон 25,5% годовых при начальном ориентире 26% годовых. Лучше торгуется флоатер Кокс01Р3: 100,45%, купон КС + 575 бп против начального ориентира КС + 600 бп.

Бодро стартовал Авто Финанс Банк, АФБАНК1Р14: установили купон 23% годовых в сравнении с начальным ориентиром 24,5% годовых. Цена пятницы: 102,5%.

Закрыл неделю на отметке 99,7% ЭР-Телеком Холдинг, ТелХолБ2-9: поставили купон 24% годовых в сравнении с начальным ориентиром 25,5% годовых, увеличили объем с 3 млрд руб. до 3,5 млрд руб.

Продолжает радовать инвесторов длинными выпусками РЖД. Вышел на торги РЖД 1Р-40R, купон снизили с 17,85% годовых до 17,65% годовых на этапе сбора заявок. Последняя цена пятницы: 101,85%. Днем ранее раздали выпуск покороче, РЖД 1Р-39R: купон 17,9% годовых, 4 сделки на размещении, без сделок в стакане.

Странный выпуск от Балтийского лизинга: флоатер БалтЛизП13 с купоном КС + 0 бп на 500 млн руб., срок 360 дней, 2 сделки на размещении, пусто в стакане. Похоже на клубную историю.

Собрал заявки по новому выпуску серии 001Р-15R Ростелеком: купон 18,75% годовых против начального ориентира 19,5% годовых, срок 2 года, увеличили объем с 10 млрд руб. до 15 млрд руб. Техническое размещение 12 марта.

Установили ставку 24,75% годовых по облигациям Джи-групп в сравнении с начальным ориентиром 25,5% годовых. Техническое размещение 10 марта.

Собрал заявки по новому выпуску серии 001Р-02 Селигдар: снизили купон с 24,5% годовых до 24% годовых, увеличили объем с 3 млрд руб. до 3,5 млрд руб. Техническое размещение 11 марта.

Справочник по отдельным размещениям доступен по ссылке.

Замещающие и квазивалютные облигации

Повеселел БорецКЗО26 после информации о выплате купона по рублевому выпуску БорецК1Р02.

Росли доходности замещающих облигаций в долларах и евро, ушел выше 12% годовых ПИК К 1Р5. Неторопливо стартовал новый квазидолларовый выпуск Южуралзолота, ЮГК 1P4: вышел с купоном 10,6% годовых при начальном ориентире 11% годовых, доходность к погашению 11,1% годовых, увеличили объем до $200 млн, бумаг не хватило всем желающим, была частичная аллокация, закрыли пятницу на уровне 100,7%.

Сибур доразместил по 102,5% квазивалютный выпуск СибурХ1Р03, увеличили объем с $50 млн до $250 млн, котировки вторичного рынка снизились до 103,49%.

Впереди валютный Полипласт: квазидолларовые облигации серии ПО02-БО-03 на $10 млн сроком 2 года с ежемесячным фиксированным купоном, начальный ориентир 13,9% годовых. Готовит выпуск на $150 млн Evraz с начальным ориентиром 10% годовых.

Акции

Индекс МосБиржи сползает 2 неделю подряд, потерял 1%. Позитивные новости все меньше отражаются на котировках, рынок острее реагирует на легкий негатив. Аутсайдеры недели: транспорт и электроэнергетика, -4,1% и -3,4%. Лидировали стройка и металлурги: +1,5% и +0,6%.

Падают американские S&P 500 и NASDAQ: -3,1% и -3,5% за неделю, в минусе с начала года. Статистика по рынку труда оказалась хуже ожиданий, пересмотрели вниз январские цифры, но результат февраля оказался выше. Безработица выросла с 4% до 4,1%. Данные не учитывают результаты последних сокращений в госучреждениях. Добавляет неопределенности ситуация с пошлинами. Доходность десятилетних US Treasuries выросла с 4,2% годовых до 4,3% годовых.

Китайский SSE Composite прибавил 1,6% за неделю. Странная динамика на фоне развития ситуации с США по пошлинам, слабой динамике экспорта и импорта по итогам февраля.

Драгметаллы

Драгметаллы показали рост по итогам недели: золото прибавило 2,4%, серебро подорожало на 4,3%, платина выросла на 3,1%, палладий лидировал с результатом +5,1%. Серебро опережает золото с начала года: +12,5% в сравнении с +10,5%.

Золото консолидируется близко к историческим максимумам на фоне новых тарифных инициатив США, данных по рынку труда. Китайский центробанк покупает золото в резервы 4 месяца подряд, добавили 0,16 млн тройских унций в феврале, общий объем достиг 73,61 млн тройских унций или 2,3 тыс. тонн, близко к резервам Банка России.

Криптовалюты

Двигались разнонаправленно BTC и ETH: +2,8% и -4,4% за неделю. BTC пытается удержаться выше $86k, ETH опускался ниже $2,2k.

Дональд Трамп подписал указ о резерве криптовалют. Предполагают использовать токены, которые уже принадлежат правительству. Не заявляли по новых покупках, что разочаровало рынок.

Недельный нетто-отток из фондов BTC: $0,8 млрд в сравнении с $2,6 млрд неделей ранее. Снизилась динамика оттока из фондов ETH: $0,1 млрд против $0,3 млрд на прошлой неделе. Данные SoSoValue.

Недвижимость

Индекс недвижимости ДомКлик неторопливо подрастает: +0,2% по итогам недели. Результат с начала года: +1,7% в сравнении с инфляцией +2,09%.

Вышли итоги февраля по вторичному рынку от IRN.ru: +0,5% в феврале и +0,9% с начала года. Инфляция идет впереди.

Последние видео

Интервью на канале Андрея Верникова:

Итоги месяца с Александром Рыбиным:

Портфель на канале РБК Инвестиции:

Не допускается полная или частичная перепечатка без согласия автора.

ДРПА – дополнительное размещение после аукциона.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

Индикатор RUSFAR, Russian Secured Funding Average Rate Overnight, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ.

Индикатор RUSFAR CNY, Russian Secured Funding Average Rate Overnight в китайских юанях, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ в китайских юанях.

КС – ключевая ставка Банка России.