Все побежали и ЭР-Телеком Холдинг побежал... выпуск серии ПБО-02-09 на 3 млрд руб. сроком 3 года с офертой через 1,5 года и фиксированным ежемесячным купоном. Эмитенты штампуют как под копирку... Оценка выпуска далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

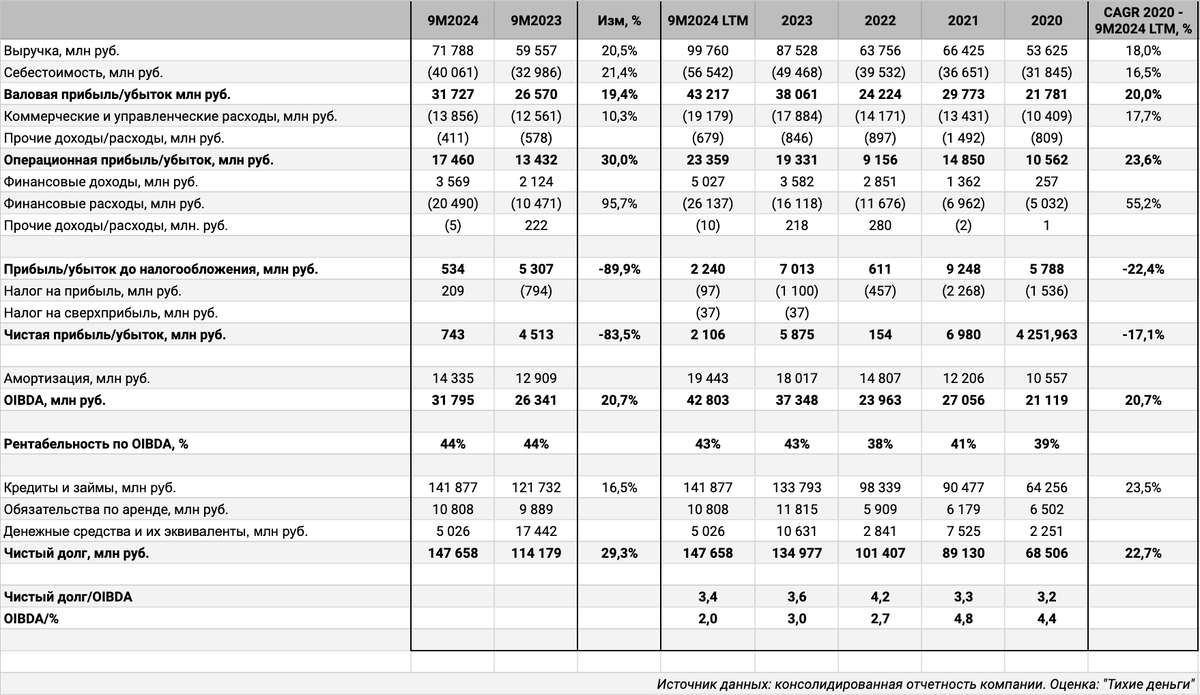

Эмитент: ЭР-Телеком Холдинг

Российский телеком-оператор с услугами широкополосного доступа, телефонии, цифрового телевидения, центров обработки данных. Отчетность за 9 месяцев оценивал в разборе декабрьского флоатера, ожидаю цифры по году. Повторю основные моменты:

- Чистая прибыль сократилась на 83,5% из-за роста стоимости обслуживания долга в 2 раза, остается в плюсе. Давят банковские кредиты по плавающим ставкам, не успели навыпускать флоатеров. Пора притормозить с дивидендами и заняться долгом.

- Увеличилась на 20,7% OIBDA, держится выше 40% рентабельность по OIBDA LTM.

- Сократилась долговая нагрузка, отношение чистый долг/OIBDA LTM: 3,4 в сравнении с 3,6 по итогам 2023 года за счет лучшей динамики OIBDA LTM в сравнении с долгом. Снижается коэффициент покрытия процентов: платежи растут вместе со ставкой. Компания показала положительный чистый операционный денежный поток. Компания рискует полностью потратить OIBDA на обслуживание долга в начале 2025 года.

- Агентство Эксперт РА относит к факторам неопределенности слабую предсказуемость займов связанным сторонам и активность по покупке новых компаний.

Кредитные рейтинги: ruA- от Эксперт РА и A-.ru от НКР со стабильными прогнозами.

Облигации на МосБирже: ЭР-Телеком Холдинг

На бирже торгуются 5 выпусков на 36,2 млрд руб.: 4 классических выпуска и 1 КС -флоатер. Разместили 2 сделками ТелХолБ2-4 на 10 млрд руб. в июле 2023 года, сразу после аналогичного по параметрам ТелХолБ2-3 на 11 млрд руб.: похож на клубный выпуск, спред нерыночный.

Наступил тяжелый год, придется погасить 27 млрд руб.: ТелХолБ2-5 на 6 млрд руб. в начале марта, ТелХолБ2-3 и ТелХолБ2-4 в июле на 22 млрд руб. Останутся на 2026 год ТелХолБ2-6 с купоном 16,05% годовых и КС-флоатер ТелХолБ2-7.

Кредитные спреды: ЭР-Телеком Холдинг

Средний кредитный спред по выпускам ТелХолБ2-3 и ТелХолБ2-6: 952 бп по итогам 27 февраля и 684 бп за 6 месяцев, уже оценок 1238 бп и 1083 бп рейтинговой группы A-.

Добавил для сравнения облигации эмитентов:

- МаксимаТелеком, A-.ru от НКР с учетом поддержки Ростелекома.

- Селектел, ruAA- от Эксперт РА и A+(RU) от АКРА.

- Вымпелком, AA-(RU) от АКРА и AA.ru от НКР.

- Новые технологии, ruA- от Эксперт РА и A-(RU) от АКРА.

- Биннофарм, ruA от Эксперт РА.

Близкая по рейтингу МаксимаТелеком, iMT-FREE01, торгуется уже, поддерживает контроль Ростелекома. Спреды остальных телекомов с более высокими рейтингами на 250-350 бп уже в сравнении с оценками по рейтинговым группам. Свежие НовТех1Р4 из другой отрасли и группы A- держатся на уровне 841 бп. Не пришлось бы крутить и вертеть при другом начальном ориентире по новому выпуску.

Итоги

Соберут заявки по выпуску ПБО-02-09 на 3 млрд руб. сроком 3 года с офертой через 1,5 года и фиксированным ежемесячным купоном 4 марта декабря. Техническое размещение 7 марта. Информация по данным bonds.finam.ru.

Начальный ориентир купона: 25,5% годовых, что соответствует доходности к оферте 28,7% годовых, дюрации 1,2 года и спреду 1021 бп к кривой ОФЗ, уже оценки по рейтинговой группе A-, шире уровней ТелХолБ2-3 и ТелХолБ2-6. Разница около 100 бп, не впечатляет при таком рейтинге и отчетности: попробуют снизить купон и подогнать выпуск к рынку. Спрос инвесторов порождает бережливость эмитентов...

Сделал расчет спредов для разного уровня купона. Потребуется корректировка на уровень кривой ОФЗ в дату размещения.

Не допускается полная или частичная перепечатка без согласия автора.

LTM - last twelve months, расчет за 12 месяцев.

Фигура – 100 бп.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: