Компания соберет заявки по классическому рублевому выпуску серии 001Р-02 на 3 млрд руб. сроком 2 года с фиксированным ежемесячным купоном 6 марта. Короткая справка о компании и оценка выпуска далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: Селигдар

Группа добывает золото, олово, медь и вольфрам в Якутии, Бурятии, Алтайском крае, Оренбургской области, Хабаровском крае и на Чукотке. Золотой дивизион – единственный, который пока генерирует операционную прибыль. Оловянный дивизион в стабильном минусе, исключение – 2021 и 2022 годы.

Акции компании торгуются на МосБирже под тикером SELG, подорожали на 19,2% с начала года в сравнении с +9,1% по индексу МосБиржи.

Компания входит в блокирующий санкционный список США летом 2024 года. Константин Бейрит ушел с поста президента холдинга в июле 2024 года, после возбуждения уголовного дела. В конце года арестовали 5,65% акций Селигдара, которые принадлежат Русским Фондам, аналогичные действия запретили совершать компании Максимус и Константину Бейриту.

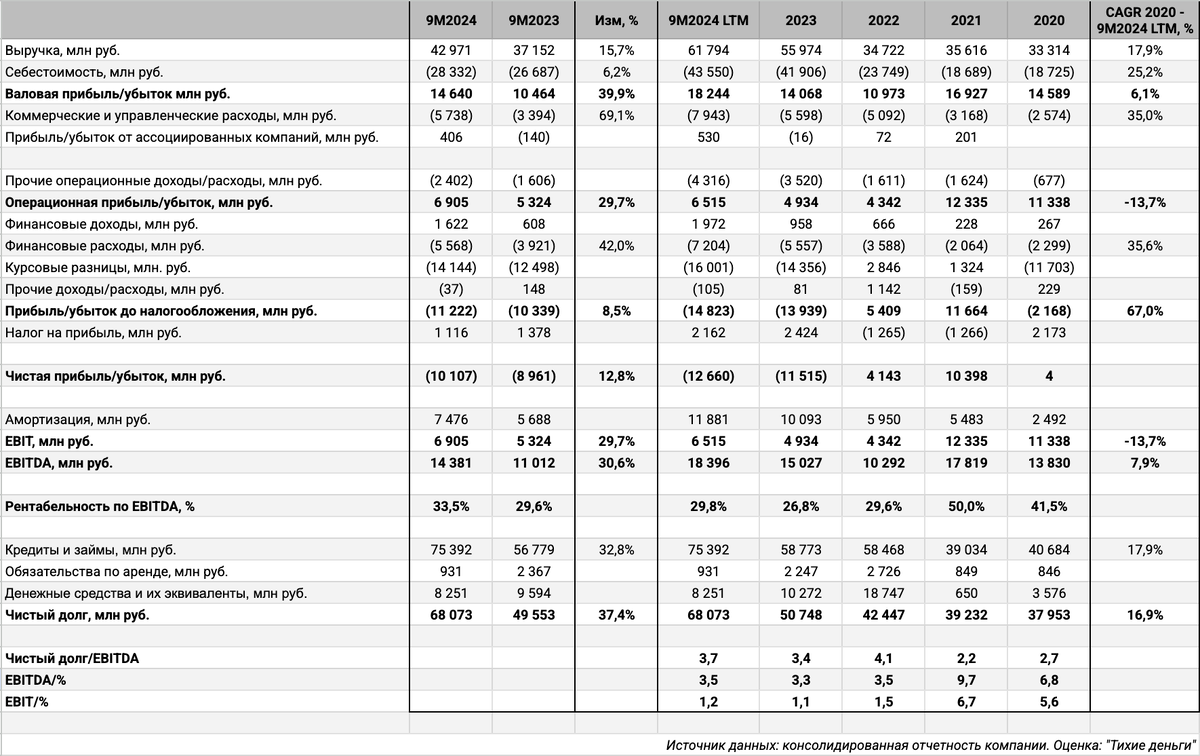

Разбирал последнюю отчетность в январе. Повторю основные моменты:

- Увеличилась с 3,4 до 3,7 долговая нагрузка, отношение чистый долг/EBITDA LTM. Остаются высокими коэффициенты покрытия процентов, чистый операционный денежный поток с запасом покрывает процентные платежи. Выросли EBITDA и рентабельность по EBITDA LTM.

- Доля облигаций в структуре фондирования: 52,2%. Маленькая доля банковских кредитов с плавающей ставкой КС + 2-2,5%: 9,8%. Занимают 69,3% облигации и кредиты, которые привязаны к цене золота, ставки 5,5% годовых и 7% годовых. Валютный долг от связанной компании: 6,4%, ставка 5% годовых. Низкая стоимость золотого и валютного долга компенсируется валютной переоценкой: -14,1 млрд руб. по итогам 9 месяцев 2024 года.

- Обязательства и платежи растут с ослаблением рубля и подорожанием золота. Обратная картина будет при укреплении рубля или снижении цены золота. Компания рискует получить чистый убыток по итогам года: -12,7 млрд руб. LTM-показатель из-за переоценки валютного и золотого долга.

Кредитные рейтинги: ruA+ от Эксперт РА, A+.ru от НКР и AA-|ru| от НРА со стабильными прогнозами.

Облигации на МосБирже: Селигдар

На бирже торгуются 6 выпусков на 43,3 млрд руб.: 1 классический Селигдара + 1 классический Правоурмийского в рублях, 3 золотые облигации и 1 серебряный выпуск. Рассчитал доходности к погашению по драгбумагам без учета изменений котировок золота и серебра: чистая доходность в драгметалле.

Компания погасит классический рублевый Селигдар1Р осенью 2025 года. Пик выплат приходится на 2028 год: 18,2 млрд руб. по текущему курсу и котировкам золота.

Кредитные спреды: Селигдар

Кредитный спред по единственному выпуску Селигдар1Р: 601 бп по итогам торгов 3 марта и 461 бп средний за 6 месяцев, уже оценок 792 бп и 806 бп по группе A+, неидеален состав индекса A с долей стройки ~50%.

Добавил для сравнения облигации эмитентов:

- ЮГК, ruAA от Эксперт РА и AA(RU) от АКРА.

- Полюс, ruAAA от Эксперт РА и AAA.ru от НКР.

- ТМК, ruA+ от Эксперт РА и A+.ru от НКР.

- Уральская сталь, A(RU) от АКРА и A+.ru от НКР.

- ЧТПЗ, ruA+ от Эксперт РА и A+.ru от НКР.

Селигдар торгуется шире ЮГК и Полюса, логично с учетом рейтингов. Остальные компании из другой отраслевой группы, уже торгуются ТМК и ЧТПЗ, шире Уральская сталь. Получается оценка спреда на уровне 600 бп для группы A+ с такой выборкой.

Итоги

Откроют книгу по выпуску 001Р-02 на 3 млрд руб. сроком 2 года с фиксированным ежемесячным купоном 6 марта. Техническое размещение 11 марта. Информация по данным bonds.finam.ru.

Начальный ориентир купона: 24,5% годовых, что соответствует доходности к погашению 27,45% годовых, дюрации 1,6 лет и спреду 939 бп к кривой ОФЗ. Значение шире 792 бп по группе A+ и 600 бп оценки через отдельные выпуски других компаний. Посмотрим, насколько агрессивно компания будет снижать купон. История с уголовным делом не добавляет оптимизма.

Сделал расчет спредов для разного уровня купона. Потребуется корректировка на уровень кривой ОФЗ в дату размещения.

Не допускается полная или частичная перепечатка без согласия автора.

LTM - last twelve months, расчет за 12 месяцев.

Фигура – 100 бп.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: