Выходит на первичный рынок АФК Система с облигациями серии 002Р-01 от 3 млрд руб. с офертой через 1 год и 1 месяц и ежемесячным фиксированным купоном. Книга 27 февраля. Отчетность компании и оценка выпуска далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: АФК Система

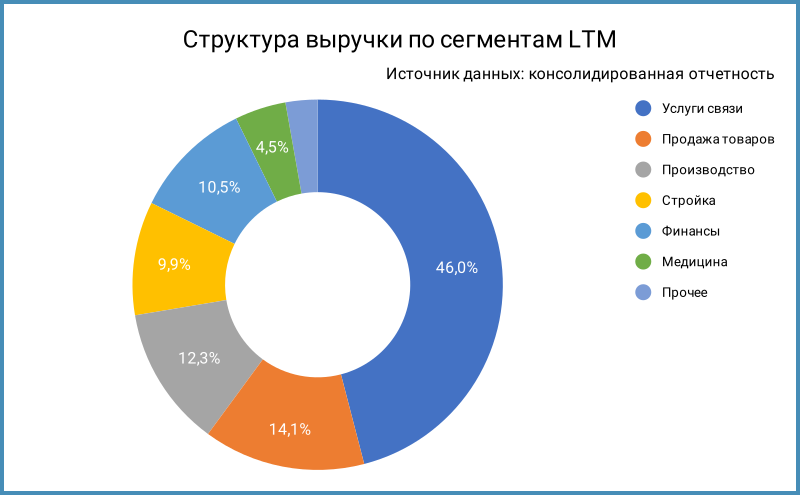

Корпоративный центр группы, консолидирует инвестиции в активы из разных отраслей: телекоммуникации, финансы, стройка, лесная промышленность, медицина, гостиничный бизнес, маркетплейсы, фармацевтика и сельское хозяйство. Компания под блокирующими санкциями США, опускает в отчетности часть информации о структуре вложения, чтобы снизить риски новых санкций. Тоже воздержусь от деталей в заметке. Основную долю выручки генерирует телеком: 46%. Пора что-то делать с лесным активом, под риском стройка, нет понимания по непубличным активам.

Акции компании торгуются на МосБирже, тикер AFKS.

Отдельные цифры из консолидированной отчетности за 6 месяцев 2024 года в сравнении аналогичным периодом с 2023 года и рейтингового отчета АКРА:

- Выручка отстает от себестоимости: +24,4% против +30,8%. Медленнее растут коммерческие и корпоративные расходы: +17,1%.

- Финансовые расходы выросли в 1,8 раз при увеличении долга на 30,4%. Облигации занимают 38,1% в структуре фондирования, 130 млрд руб. выходит на оферты и погашения в 2025 году, придется занимать дороже. Чистый долг только АФК Системы меньше: 288,7 млрд руб. по итогам 3 квартала 2024 года, на 46% состоит из облигаций. Логично отстегнуть наиболее проблемных дочек, если начнутся сложности с платежами.

- Чистая прибыль сократилась в 1,8 раз, получается убыток при расчете LTM. Процентные расходы приближаются к OIBDA. Компания показала отрицательный чистый операционный денежный поток по итогам полугодия.

- Слабо выросла OIBDA: +5%. Снижается рентаельность по OIBDA LTM: 23,5% в сравнении с 25,3% в 2023 году.

- Увеличивается долговая нагрузка, отношение чистый долг/OIBDA LTM: 5,3 против 4,7 в 2023 году. Коэффициент покрытия процентов опустился ниже 2.

Кредитные рейтинги: ruAA- от Эксперт РА и AA-(RU) от АКРА со стабильными прогнозами.

Облигации на МосБирже: АФК Система

На бирже торгуются 29 выпусков на 294,7 млрд руб.: бумаги с фиксированным купоном, 20 с офертами, 3 флоатера к RUONIA и 2 флоатера к КС. Выглядят клубными СистемБ1P2, СистемБ1P6 и Систем1P22: 1, 20 и 25 сделок на размещении.

Консервативная оценка погашений и оферт в 2025 году без учета старых выкупов: 130 млрд руб. Ближайшая оферта пройдет 27 февраля по Систем1P19 на 12,5 млрд руб., поставили купон 24% годовых до следующей оферты в 2026 году. Большая часть оферт пройдет во второй половине 2025 года: придется рефинансировать дорого, если ставки не снизятся. Это увеличит процентные расходы.

Кредитные спреды: АФК Система

Средний кредитный спред по отдельным выпускам АФК Системы с дюрацией около 1 года: 810 бп на закрытии 21 февраля и 940 бп средний за 6 месяцев. Исключил Система1Р9 и Систем1Р18, сильно выбиваются в сравнении с другими облигациями. Спред шире оценки 574 бп по группе AA-, рынок настороженно смотрит на компанию. Оставил для сравнения групповые истории: торгуются уже АФК Системы безотносительно рейтинга за исключением Эталона и Сегежи. АФК Система усредняет весь долг...

Итоги

Откроют книгу по облигациям 002Р-01 объемом от 3 млрд руб. сроком 3 года с офертой через 1 год и 1 месяц... 13 купонных периодов... и ежемесячным фиксированным купоном 27 февраля. Техническое размещение 4 марта. Информация по данным bonds.finam.ru.

Начальный ориентир купона: 24,5% годовых, что соответствует доходности к оферте 27,45% годовых, дюрации 1 год и спреду 855 бп к кривой ОФЗ. Близко к 810 бп по старым выпускам. Не сравниваю с рейтинговой группой AA-, рынок закладывает дополнительную премию за риск для АФК Системы. Поставили купон 24% годовых по Систем1P19 до следующей оферты. Логично ожидать купон на близком уровне и в новом выпуске. Неочевидно с потенциалом роста.

Сделал оценку спредов для разного уровня купона. Потребуется корректировка на уровень кривой ОФЗ в дату размещения.

Не допускается полная или частичная перепечатка без согласия автора.

LTM - last twelve months, расчет за 12 месяцев.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: