ЛСР готовит книгу по новому выпуску серии 001Р-10 на 3 млрд руб. сроком 5 лет с офертой через 1,5 года и фиксированным ежемесячным купоном 28 февраля. Предполагаю, что торопятся выйти до годовой отчетности и рефинансировать амортизацию по ЛСР БО 1Р6. Сделал примерные прикидки по годовым результатам и оценил новый выпуск.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: ЛСР

Группа ЛСР работает в Санкт-Петербурге, Ленинградской области, Москве, Екатеринбурге и Сочи. Занимает 6 место в рэнкинге Единого ресурса застройщиков на 1 января 2025 года с объемами текущего строительства 1,7 млн кв. м. Акции ЛСР торгуются на МосБирже под тикером LSRG.

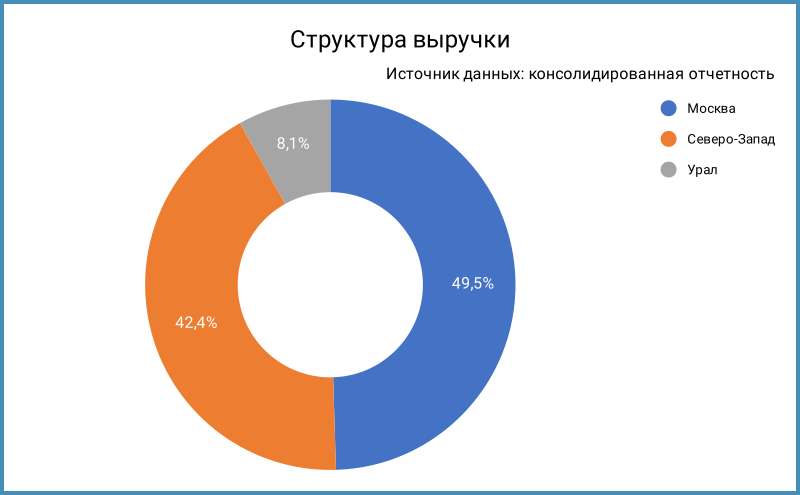

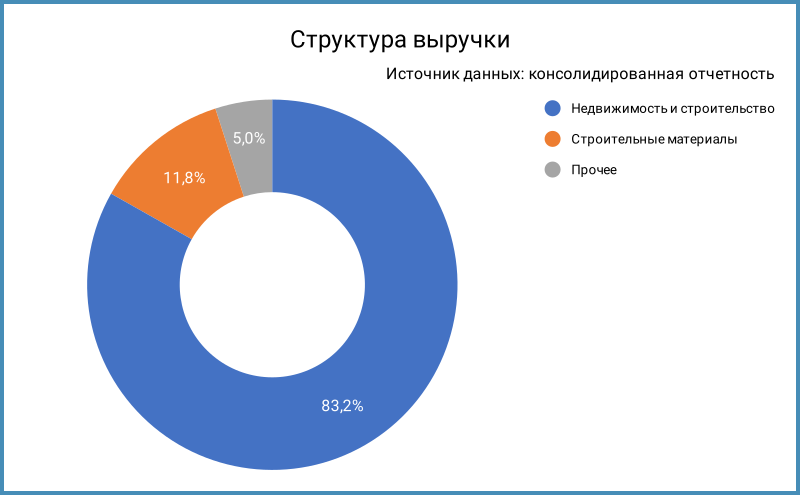

Доля в выручке и рентабельность по EBITDA: 83,2% и 29% сегмент Недвижимость и строительство, 11,8% и 19,2% Строительные материалы. Москва и Северо-Западный регион генерируют 49,5% и 42,4% выручки с близкими уровнями рентабельности. Компания замедляет объемы сдачи жилья на фоне сокращения продаж.

Разбирал полугодовую отчетность, когда оценивал сценарии результатов 2024 года. Компания выпустила операционные результаты по 2024 году и 4 кварталу. Стало лучше с новыми продажами: 177 тыс. кв. м. и 48 млрд руб. против 118 тыс. кв. м. и 30 млрд руб. в 3 квартале 2024 года. Доля ипотеки снизилась до 44% в сравнении с 73% в 1 квартале. Годовые продажи рухнули на 39,6% относительно 2023 года: логично с учетом осеннего ажиотажа в конце 2023 года на фоне роста ставок. Показатель остался выше уровней 2021 и 2022 года, но... выросла стоимость фондирования: на проектное финансирование приходилось 42,3% долга. Обновил оценку по году с учетом свежих операционных показателей, получилось лучше базового сценария: грубые расчеты, посмотрим на итоговую финансовую отчетность в середине марта. Можно ожидать падения чистой прибыли и EBITDA, долговая нагрузка приблизится к 2 по показателю чистый долг за вычетом эскроу/EBITDA, опустятся ниже 2 коэффициенты покрытия процентов: компания пока держится.

Кредитные рейтинги: ruA от Эксперт РА со стабильным прогнозом.

Облигации на МосБирже: ЛСР

На бирже торгуются 4 выпуска на 22 млрд руб., ЛСР БО 1Р6 и ЛСР БО 1Р7 с амортизацией, остальные гасятся в конце срока.

Максимум выплат приходится на 2026 год: 13 млрд руб., гасятся остатки ЛСР БО 1Р6 и ЛСР БО 1Р7, заканчивается ЛСР БО 1Р8. Новый выпуск добавит еще 3 млрд руб. платежей: будет сложно дотянуть и перезанять, если ставки останутся высокими весь 2025 год. Спокойнее выглядит 2025 год: амортизируются 2 млрд руб. ЛСР БО 1Р6 в феврале, 4 млрд руб. ЛСР БО 1Р7 в сентябре.

Кредитные спреды: ЛСР

Средний спред по облигациям ЛСР: 679 бп на закрытии 17 февраля и 721 бп за 6 месяцев. Стало получше в сравнении с декабрьскими уровнями, спред уже группы A.

Добавил для сравнения эмитентов с близкими рейтингами:

- ГК Самолет, A(RU) от АКРА и A+.ru от НКР, 1 место по объемам стройки.

- А101, ruA от Эксперт РА и A(RU) от АКРА, 8 место по объемам.

- Брусника, A-(RU) от АКРА и A-.ru от НКР, 7 место по объемам.

- Сэтл Групп, A(RU) от АКРА, 12 место по объемам.

- Эталон, ruA- от Эксперт РА, 11 место по объемам.

- Джи-групп, ruA- от Эксперт РА, A-(RU) от АКРА, 37 место по объемам.

Компания торгуется уже Самолета, Брусники, Сэтл Групп и Эталона, на уровне Джи-групп, шире А101.

Итоги

Откроют книгу по облигациям 001Р-10 объемом 3 млрд руб. на 5 лет с офертой через 1,5 года и ежемесячным фиксированным 28 февраля, техническое размещение 5 марта. Информация по данным bonds.finam.ru.

Начальный ориентир купона: 25,5% годовых, что соответствует доходности к оферте 28,7% годовых, дюрации 1,2 года и спреду 1015 бп к кривой ОФЗ. Немного шире группы A, близко к уровням Самолета, Эталона и Сэтл Групп. Есть ощущение, что купон попытаются снизить: близкий по отрасли ВИС снизил купон с 26% годовых до 25,25% годовых, Новые технологии из группы A- укатали купон с 25,5% годовых до 24,25% годовых, первоначально давали ориентир 26% годовых.

Сделал расчет спредов для разного уровня купона. Потребуется корректировка на уровень кривой ОФЗ в дату размещения.

Не допускается полная или частичная перепечатка без согласия автора.

LTM - last twelve months, расчет за 12 месяцев.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: