Компания соберет заявки по выпуску 002Р-06 на 2 млрд руб. сроком 2 года с ежемесячным фиксированным купоном 6 марта. Вышли операционные результаты по итогам 2024 года и предварительные неаудированные финпоказатели. Свежие цифры и оценка нового выпуска далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: Джи-групп

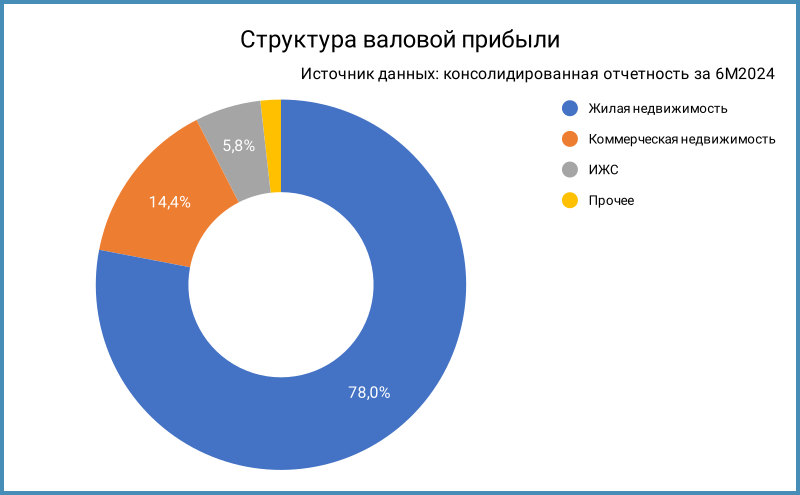

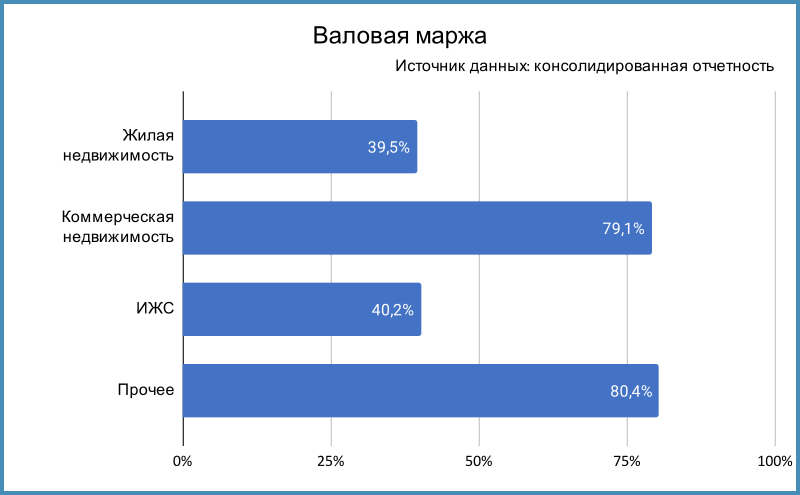

Компания строит жилую и коммерческую недвижимость в Казани, Санкт-Петербурге, Москве, Перми, Екатеринбурге, Тольятти, Махачкале и Уфе. Работает под брендом Унистрой. Основные акционеры: Ильфат и Альберт Гильфановы. Жилая недвижимость занимает 78% в структуре валовой прибыли. Максимальная маржинальность у коммерческой недвижимости: 79,1%.

Компания занимает 37 место по объему текущего строительства по данным Единого ресурса застройщиков на 1 февраля 2024 года. Объем сдачи жилья последовательно замедляется с 2021 года: осторожный подход к запуску новых проектов может быть плюсом в текущей ситуации.

Оценивал сценарии по 2024 году в декабре, вышли операционные результаты 4 квартала и предварительные неаудированные результаты по году. Новые продажи в 2024 году сократились с 195 тыс. кв. м. до 147 тыс. кв. м. Оказался слабым 4 квартал: продали всего 8 тыс. кв. м., если учитывать результат 138 тыс. кв. м. за 9 месяцев 2024 года. Снизилась с 76% до 66% доля ипотеки, выросла с 7% до 16% доля рассрочки.

Неаудированные результаты по году: выручка выросла с 24,3 млрд руб. до 34,1 млрд руб. за счет завершения прошлых проектов. Бухгалтерская история: полностью признали в выручке часть прошлых продаж. EBITDA выросла до 9,9 млрд руб., на уровне LTM по полугодию. Рентабельность по EBITDA снизилась с 32% до 29%. Чистая прибыль сократилась до 2,8 млрд руб. Долговую нагрузку оценю после публикации отчетности. Результаты по выручке, чистой прибыли и EBITDA оказались немного лучше базового сценария. Компания удержалась в плюсе по полугодию и году. Добавил таблицу с базовым прогнозом по году для сравнения, собрал из полугодовой оценки. Сделаю разбор отчетности после выхода официальной отчетности.

Кредитные рейтинги: A-(RU) от АКРА и ruA- от Эксперт РА со стабильным прогнозом.

Облигации на МосБирже: Джи-групп

На бирже торгуются 3 выпуска на 7 млрд руб.: 1 фикс с амортизацией и 2 флоатера.

Амортизируется 1,1 млрд руб. Джи-гр 2Р3 в 2025 году, максимум выплат без учета нового выпуска пройдет в 2026 году: 3,9 млрд руб.

Кредитные спреды: Джи-групп

Средний спред по единственному выпуску с фиксированным купоном, Джи-гр 2Р3: 915 бп на закрытии 27 февраля и 906 бп средний за 6 месяцев, уже оценки по рейтинговой группе A-.

Добавил для сравнения эмитентов с близкими рейтингами:

- Брусника, A-(RU) от АКРА и A-.ru от НКР, 7 место по объемам.

- Эталон, ruA- от Эксперт РА, 11 место по объемам.

- ЛСР, ruA от Эксперт РА, 6 место по объемам.

- А101, ruA от Эксперт РА и A(RU) от АКРА, 8 место по объемам.

- Сэтл Групп, A(RU) от АКРА, 12 место по объемам.

- ГК Самолет, A(RU) от АКРА и A+.ru от НКР, 1 место по объемам стройки.

Джи-гр 2Р3 торгуется уже Эталона, отдельных выпусков Самолета и дальней Брусники, шире ЛСР, А101 и Сэтл Групп. Выглядет логичным уровень 1000+ бп, если ориентироваться на конкурентов из группы A-.

Итоги

Откроют книгу по облигациям серии 002Р-06 объемом 2 млрд руб. на 2 года с ежемесячным фиксированным 6 марта, техническое размещение 10 марта. Информация по данным bonds.finam.ru.

Начальный ориентир купона: 25,5% годовых, что соответствует доходности к погашению 28,7% годовых, дюрации 1,6 лет и спреду 1054 бп к кривой ОФЗ, шире Джи-гр 2Р3, уже оценки по рейтинговой группе A-, ближе к уровням Эталона и Брусники. ЛСР ставит такой же ориентир при рейтинге на 1 ступень выше, посмотрим на итоги сбора заявок. Другая отрасль, рейтинговая группа A-: Новые технологии снизили купон с 25,5% годовых до 24,25% годовых, пытались расти, торгуются у номинала. На рынке все больше новых выпусков, выглядит рыночным начальный ориентир, есть небольшой запас до старого Джи-гр 2Р3: получается скучный выпуск. Из плюсов: хорошие результаты по полугодию и году, посмотрим на конкурентов.

Сделал расчет спредов для разного уровня купона. Потребуется корректировка на уровень кривой ОФЗ в дату размещения.

Не допускается полная или частичная перепечатка без согласия автора.

LTM - last twelve months, расчет за 12 месяцев.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: