Иногда оказывается полезным вернуться к старым материалам и освежить их. В декабре 2020 года была написана статья, которая посвящалась разбору нового на тот момент эмитента - ООО ПК "СМАК". По прошествии полугодия мне в голову пришла мысль посмотреть, как изменилась жизнь компании за прошедшее время. Надеюсь, статья будет вам интересна.

Несмотря на то, что сегодня уже июнь, эмитент не посчитал нужным разместить отчётность по итогам первого квартала сего года. А потому всё, что мы можем сделать, это препарировать годовую отчётность компании на предмет её сравнения с данными 2019 года. В принципе, прошло более полугода и будет интересно посмотреть, насколько успешно эмитент сумел переварить облигационный заём.

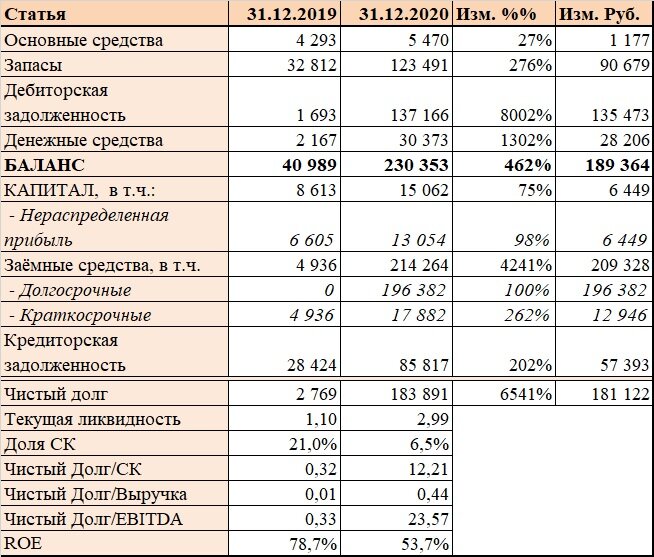

Заёмные средства были получены в конце 2020 года и это отразилось на всех статьях Баланса.

В Активе взрывной рост заметен, прежде всего, по увеличению Запасов и Дебиторской задолженности. При этом, такого роста выручки и себестоимости мы не наблюдаем. и это привело к ухудшению показателей оборачиваемости соответствующих статьей Баланса, что не добавляет оптимизма потенциальным инвесторам.

В Пассиве мы наблюдаем резкий рост Долга (в том числе, Чистый Долг "рванул" в несколько раз). Благодаря этому относительное приемлемое прежнее значение доли Капитала в пассиве снизилось с 21% до 6,5%. Нагрузка на Капитала, соответственно, увеличилась с 0,32 до 12, отношение Долга к EBITDA тоже зашкаливает за все разумные пределы. С такой структурой Пассива говорить о хорошем уровне финансовой устойчивости не приходится. Компания живёт на заёмные средства. Однако, из двухсот миллионов Долга почти 150 миллионов приходится на задолженность перед учредителем. С учётом этого фактический размер внешнего долга составляет около 35 млн. В этом случае реальная нагрузка на капитал составит всего лишь 2,3, а соотношение Долг/EBITDA равно 4,5.

Это, конечно, тоже дофига. Но уже не так страшно выглядит.

Показатели ОФР чуть более обнадёживающие. По итогам года мы имеем прирост выручки на 45%. Однако, более резкий прирост коммерческих расходов "съедает" весь положительный эффект, уже на уровне операционной прибыли компания показывает незначительное снижение (7% к данным за 2019 год). Это негативно сказалось на общем уровне рентабельности бизнеса.

Иными словами, есть подозрение, что эмитент переоценил свою способность "переварить" такой объём внешнего финансирования - привлеченный средства не дали такого роста показателей, как ожидалось. Мне видится, что деньги "зависли" в запасах и дебиторке. Очень хочется посмотреть компанию в динамике и я надеюсь, что эмитент всё же раскроет отчётность за 1 кв. 2021 и первое полугодие. Возможно, ситуацию удастся выправить. А на текущий момент лично мне положение компании кажется не самым устойчивым.

PS. Все написанное выше является частным мнением автора и не является рекомендацией по покупке или продаже ценных бумаг.

PPS. Прошу подписываться, ставить лайки в случае, если статья оказалась интересно и/или полезной. Также жду конструктивные комментарии.

Недавние статьи:

ООО "Энерготехсервис" идёт за нашими деньгами. Новый выпуск облигаций

Субботний дайджест: первые размещения июня и планы на будущее

ООО "С-Инновации" готовит новое размещение. Найдутся ли покупатели?