Что сегодня делать с рублями? Этот вопрос наверняка крутится в головах миллионов и миллионов россиян сегодня. Возможно, даже десятков миллионов. Куда "бежать"? Во что "вложится"? Как меньше потерять? Что вообще делать? И нет одного и лучшего ответа на любой из них.

Сегодня попробуем трезво и спокойно рассмотреть возникшую в августе 2023 года ситуацию. В очередном "тревожном августе", который уже случался у нас не раз в стране.

И сравнить два основных варианта, которые сегодня видятся нашим согражданам некими "выходами из положения" в настоящий момент.

Удивил так удивил

Банк России, который давно уже, почти полтора года, не "удивлял" своими решениями по резкому росту ключевой ставки, как известно, вчера снова резко, более, чем на треть, повысил её до 12 %. И в этот раз - довольно неожиданно для всех.

На фоне случившейся до того не менее существенной девальвации рубля, который попробовал буквально "выпрыгнуть" из "коротких штанишек" "счастливого детства" до-сотенного уровня, и войти во "взрослую жизнь", полную горести и печалей, с новым уровнем более 100 себяшек за ВЗ.

Этот двойной удар, как и ранее в старых уже фильмах с участием одного гуттаперчевого актёра, заставил серьёзно призадуматься всех россиян о судьбе их кровных заработанных местных фантиков нашего российского ОЗ.

Квартиры - наше всё?

По-прежнему в голове у многих накрепко засело и сидит вот эта известная чуть более чем всем "мантра" - "вложить в квартиру - это спасение рублей в любые кризисные времена". Только какая сложная ситуация на горизонте вырисовывается - всё, бежим вкладываться в бетонометры, ибо - а ещё куда?

Кажется, что делать больше нечего - только один путь - закупаться жилплощадью. Будет и "своё, родное", ещё одно. И деньги потом после продажи этого родного в любой момент "вернутся сторицей". Может быть.

Квартиры же дорожают, вот будет в будущем навар и прибыток!

Но есть одна проблема. С включением в схему жилищного строительства, внедрения договоров по типу ДДУ и эскроу счетов всю "разницу" уже до вас "съедят" совсем другие игроки рынка жилья.

Почему не будет никакого "навара и прибытка" от купли-продажи квартир теперь и в будущем, что это уже "ушедшая натура", и ушедшие былые времена, которые уже практически не вернуть, я не раз писал на канале. А о некоторых распространённых мифах жилой недвижимости можно узнать подробнее вот тут.

Поэтому здесь сейчас расписывать "в красках" не буду, при желании добро пожаловать вот сюда - читайте там последовательно всё подряд, и всё вам будет ясно насчёт этого.

А сегодня посмотрим на два варианта различных путей "спасения рублей".

Отталкиваться будем от комментария, полученного вот под этой публикацией - "Почему кое-кто сегодня ни за что не купит квартиру".

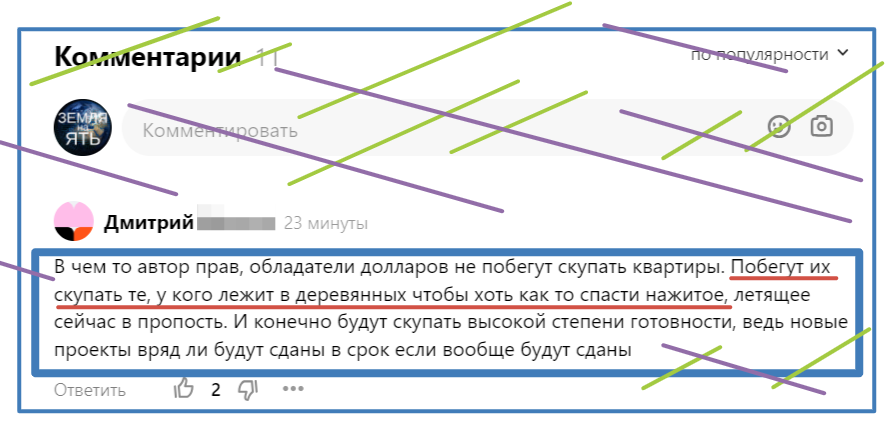

Там появился пост под ней от Дмитрия:

Спасибо Дмитрию за взгляд на современную "горячую тему". Он считает, что все, у кого есть рублёвые сбережения, побегут скупать квартиры.

Итак, что же делать, ведь рубль падает, как его попытаться "спасти"?

Что будет дальше

Вот вам моё мнение:

"Не надо паниковать, главное, важно стараться делать всё, что возможно и применимо в вашей ситуации. Но не принимать необдуманных решений".

А к таковым я отношу сегодня и покупку жилой недвижимости.

Скорее всего, как и обычно, как и бывало ранее почти всегда в подавляющем числе случаев, будет "отскок" вниз по курус ВЗ-ОЗ.

И пока обвала ещё больше явно не будет. Так что не нужно слишком сильно "суетиться" и переживать. Рубль скорее всего и далее будет потихоньку "съезжать" в сторону понижения, это да, не без этого. Когда-то в будущем. Ну, у нас этого в среднесрочной перспективе не избежать. Но пока цель - район до 110 рублей за ВЗ. Максимум. Но прежде отскок до 90-95.

И в конечном итоге всё пока "закрепиться" скорее как раз на уровне 100-110 рублей за ВЗ. Пока. Может быть и меньше, но вот это уже с гораздо меньшей вероятностью.

Снижения рубля аж в 2 раза, как после событий 2014 года, например, когда никто к такому не был готов, не предвидится. В наших реалиях сегодня это был бы где-то уровень 150+. При стандартных вариантах развития дальнейших событий это невозможно сейчас.

А особенно уж нестандартных вариантов на самом деле не хочет никто.

Да, у нас сейчас случился такой мини-шок от повышения ставки. Ведь 12 % - это уже всё-таки не шутки. Кроме того, есть риски проблем не только в нашей стране. О чём я писал недавно вот здесь.

В случае дальнейшего ухудшения ситуации на фоне нежелательного развития событий в мире и в стране многим уже будет не до чего в части рублёвых сбережений в любом из вариантов этих ухудшений...

Так что будем исходить из некой относительной "серединки" событийного развития положения дел и в мире, и у нас. Когда, всё-таки всё ухудшается, но довольно медленно, постепенно. Без совсем уж резких потрясений.

Два пути самурая

Да, ситуация с запасами в рублёвых ОЗ сегодня у россиян не так хороша, как могла бы быть.

Так что же делать с рублями?

Давайте рассмотрим вот какие два "массовых" пути, куда их можно было бы "пристроить" сегодня.

❗👉 Первый путь.

Вы сидите хотя бы просто в рублёвых депозитах в банках, перекидывая при росте ключевой ставки вверх (прогнозируемой сегодня самим ЦБ РФ и на 2023, и на 2024 год) на новые, по возникающей возможности.

Недавно было от 7 до 9 % грубо, в зависимости от сроков, сейчас же уже банки стали предлагать вклады на уровне 12,5-13 % даже на сроках в 3-6 месяцев, как обещают мне подписчики. потому что я даже пока и до мобильных приложений банков пока не дошёл).

Ну и всё, сидите на "короткосроках" (3-6 месяцев) с повышением ставок.

Соответственно, перекладываясь также под более высокие проценты с ростом ставки. Если ещё повысится ключевая - ну, потеряете совсем немного. Упадёт вообще - отлично.

Правда, чтобы она упала сейчас, нет никаких объективных причин в той политике, что "задумана" и последовательно внедряется ЦБ РФ у нас. Да и в целом на уровне государства. Но это для вкладов на депозитах как раз неплохо.

Я вот за её снижение выступаю, ставки этой, потому что повышение и этот "зажим" всего кредитования от её роста приводит к "охлаждению" и последующему потенциальному ступору развития экономики. Который у нас от имени ЦБ РФ как раз даже прописан в некоторых вариантах сценариев развития дальнейшей ситуации. Так и сказано в новой ДКП:

"...восстановление экономики и её развитие с желаемыми темпами роста в 2-2,5 % выходит за рамки рассматриваемого периода,"

- а речь о конце 2026 года, на минуточку"). Но у нас есть ещё и общая ситуация в мире, и множество всяких разных других факторов, и потому у нас так, как есть.

Но не видать нам пока существенного её понижения, как собственных ушей.

Вот выбрали так - считают, важнее для нас удерживать инфляцию на таргетированных уровнях.

Чем давать возможность экономике реально выправиться и попытаться развиваться полноценно во всех направлениях, а не как сейчас, "флюсом" только с одной стороны.

Но это даёт и шансы минимизировать потери при использовании вкладов.

Резюме по первому пути: да, вы имеете ненулевые шансы и не приобрести, и даже немного потерять - в каких-то возможных случаях.

Плюс в том, что сегодня вклады гарантированы, и если "раскидать" всё по разным банкам и счетам в пределах лимита на размер страхуемого вклада, риски каких-то уж совсем "глобальны катастроф" с вложенными ФФ-ОЗ в значительной мере будут снижены. А возможные потери полностью или в большей части будут "перекрыты" процентами по вкладам.

Лично я все свои рублёвые активы как раз буду перекладывать под новые проценты. И не делать больше никаких дополнительных "телодвижений".

И так будут делать практически все в моём бизнес-окружении.

👍 Но есть и ещё один большой плюс такого решения: никаких особых вложений любых других ресурсов, кроме незначительных только одного - времени. Никакой особой "беготни" и нервов.

❗❗👉 Путь второй.

Вариант, когда есть только часть денег на квартиру, а остальное "добирается" в кредит, я вот просто сейчас даже не готов комментировать)🤷♂️. Не время и не место сейчас для таких действий, как на мой экспертный взгляд. Но вы можете иметь другую точку зрения, законом это не запрещено). Кто ж вам запретит.

Но представим, что деньги есть на полную выплату за конкретный лот жилой площади.

И вы пытаетесь найти какой-то более-менее приемлемый вариант бетонометрового юнита, чтобы "вложиться".

Вы "бегаете" по рынку и ищите новостройку "высокой степени готовности".

Вам за эту высокую или полную готовность выставляют повышенный ценник. Потом от него же, возможно, дают скидку от накидки за то, что вы покупаете "в живые деньги". Но не факт, что вы не потеряете всё-таки в конечном итоге уже и на этом.

Потом вы всё равно какое-то время ждёте, и нервничаете. Потом вы что-то получаете, и понимаете - качество не то, это не это, а вот там и в этом - совсем не так, как "договаривались" - то есть, прописано в документах и было "обещано" на "голубом глазу".

Сегодня столько настоящего высокорискового "геморроя" и во вторичном жилье при покупке, и в новостройках, у каждого вида жилья - своего, эксклюзивного, и общего, что даже чтобы просто описать основную часть этих проблем, новых и старых, надо делать целую серию статей, наверное. Или заводить отдельный канал.

Всё очень усложнилось в последнее время в обоих этих направлениях жилищной сферы.

Но представим, что вы родились под "счастливой звездой", и всё более-менее "обошлось", и вы - "счастливый" собственник. Но потом вы понимаете, что если вы захотите это своё приобретение продать - то должны сами дать дисконт. И что вы получите в любом случае меньше, чем вложили. И где у гас тут сохранение и сбережение вложенного?

То есть потеря части денег фактически сегодня и в ближайшее время - гарантирована априори.

Ну, вот так вот у нас теперь рыночек жилой недвижимости "построили".

И вот вы сидите в бетоне, платите все налоги, страховки, платежи за ЖКХ и ЖКУ и ещё за что-то в УК и отдельно - на будущий капремонт (который вам вообще-то и не нужен, если вы хотели бы сохранить именно рубли, а не бетон, вы же будете это когда-то точно ранее наступления сроков капремонта продавать).

Время идёт, расходы увеличиваются, нервы "горят". А если ещё и ценники всё-таки ещё более сильно "поползут" вниз, то... Плохи ваши дела, что уж тут скрывать.

Резюме по второму пути: в настоящее время покупка квартиры "ради спасения рублёвых сбережений" - плохая идея.

Всё очень плохо - и сложно, и затратно. И не менее, а то местами и более рискованно, чем те же относительно простые в использовании элементарные банковские вклады.

А в конечном итоге может быть "классический" результат, как в истории про "сизифов труд".

Какие ваши варианты?

Вариант с жилой площадью, когда вы ещё и "довкладываете", чтобы сделать квартиру реально пригодной к проживанию, чтобы сдавать её в найм, я также даже не рассматриваю сейчас.

Сегодня это выглядит изначально невыгодным при варианте покупки именно одной квартиры во имя "спасения наших сбережений в местном страновом ОЗ - в рублях".

Да и в последнее время для всех собственников становится всё тяжелее и тяжелее заниматься сдачей в найм своих квартир и апартаментов.

Я ещё обязательно расскажу на канале об этом. О том, какие сложности и трудности ждут в ближайшем будущем всех владельцев жилых и нежилых площадей, которые они сдают в аренду.

Так что подписывайтесь на канал, следите за публикациями и не пропустите. Есть действительно важные нововведения.

Но вернёмся к квартирам.

Если у вас есть рубли на несколько квартир, то вам также их скорее всего не стоит вкладывать в бетон. Уж точно не сегодня.

Если только не затевать эту "историю" как некий бизнес, пытаясь сработать на "эффекте масштаба".

Но сегодня и это далеко не лучший вариант. Процент "прибытка" - мизерный или нулевой. И это огромная головная боль, как по сути и любой бизнес. Этим надо заниматься фактически всё своё время, и заниматься при этом профессионально. Или кого-то нанимать для этого. Это далеко не всем подойдёт.

Всего с 10-15 млн рублей на счетах ко мне ранее приходили люди, которые как "мини-инвесторы" вкладывались в земли ИЖС, и после по 5-7 лет спокойно получали деньги как раз "с прибытком", "снимая" их постепенно из своего закупленного земельного банка, как с обычного вклада. Когда это был уровень вложений в 2-3 средненьких квартиры под сдачу.

И мы с ними уже тогда имели возможность сравнить итоги в сопоставлении с результатами от вложения рублёвых инвестиций в квартиры. Земли и дома ИЖС выигрывали всегда. Даже в сравнении с самой "жирной" во все временам столицей.

Сейчас всё то же самое фактически. Только свободной земли меньше, она стала дороже, и просто повысился порог входа. Везде - и в загородном бизнесе, и в закупках городской жилой недвижимости. Всё. Остальное пока неизменно. Плюс земля и ИЖС сейчас в целом показывают больший рост на фоне кризиса и стагнации в других направлениях жилищной сферы.

Ну и квартиры подорожали, и теперь на эти деньги можно купить только одну (цифры я привёл на примере московской агломерации).

Общее резюме

Да, везде и во всём есть риски.

И нигде и никогда нет никаких реальных гарантий ни в чём.

Когда вам про это говорят, что они есть - знайте, вам однозначно врут.

Но разные пути сегодняшнего "спасения рублей" отличаются кроме возможных доходов или убытков ещё одним ключевым различием:

в количестве затрачиваемого на них ресурсов: времени, энергии, сил, нервов и тех же самых денег.

Как на моё видение, лучше минимизировать затраты всего, и пусть даже и потерять, но немного, и, главное - без особых "нервов" и "беготни".

Чем ввязываться сейчас в истории с "гуанобетонометрами", где вы точно также скорее всего в ближайшее время только потеряете.

Спасать свои рубли, вкладывая их в квартиры - это сегодня плохая идея.

Даже при не худшем варианте развития событий вы будете иметь на руках собственность, что будет требовать и внимания, и постоянного вложения дополнительных ДС в тех же рублях. Каждую ночь, каждый день, каждый месяц год за годом. Это траты, а не приобретение рублей.

Совсем не здорово, когда у вас стоит задача их не терять, а сохранить.

✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅

Поддержите канал подпиской, лайком, репостом, комментариями! Идём на 10 тыс. подписчиков)! Вы в деле😉? Заходите и сюда - тут всё остальное!

🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡

Популярные и новые публикации для тех, кто что-то пропустил или впервые оказался на канале: