Стандартная ситуация с человеческим восприятием, когда быстро забывается всё плохое, а хорошее часто помнится долго или вообще запоминается навсегда. Ещё более распространённая ситуация, когда вообще всё вспоминается не таким, как было в действительности на самом деле. Но разным причинам, но итог у большинства чаще всего один - несовпадение в реальностью.

Это "феномен разницы в показаниях свидетелей" (не путать с эффектом свидетеля или феноменом Китти Дженовезе - это уже разоблачено, кстати, как неверное представление, в отличие от собственно феномена разницы восприятия очевидцев событий).

Разные свидетели описывают происходящее вокруг них зачастую совсем не так, как было в действительности, даже если они сами были непосредственными участниками событий.

Под моей недавней публикацией о том, что покупатели жилья у нас в стране с 1 августа 2023 года стали жить опять немного "иначе" да "по-новому", появились два комментария с разным видением ситуации в жилой недвижимости от подписчиков канала.

И о ситуации, которую мы имеем сейчас, но в большей мере о той, что была в 2021-2022 году, и той, что ожидается в будущем.

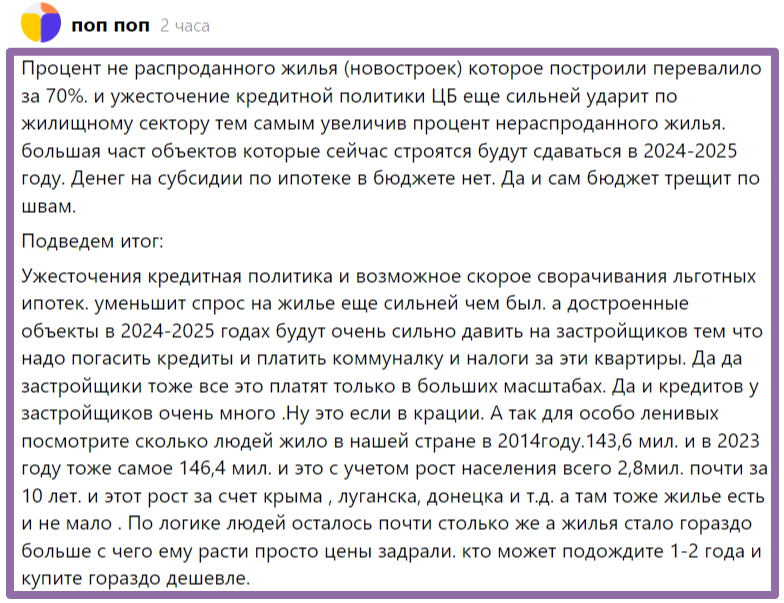

Знакомимся с одним мнением:

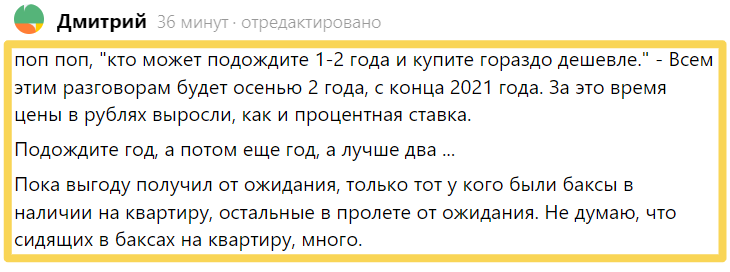

А вот второе:

Как быстро всё "забывается"... И как по-разному может выглядеть реальность для разных людей. Я сейчас не о конкретных подписчиках, каждый имеет право на свою точку зрения и видение, я об общем положении дел.

Отставить разговорчики

"Разговоры" про грядущее снижение цен, если и "велись", то явно не с осени 2021 года, а с начала 2022 года, и ещё до событий февраля, но это точно было самом-самом конце 2021 года в декабре, и только "первые ласточки", а реально стали появляться более широко в 2022 году, не в 2021. Речь именно про возможный грядущий обвал.

Потому что так, как тогда всё росло, то обязательно подобное должно было обвалится, хотя бы на какой-то период. Это закон рынка.

Пусть даже дальше был бы снова рост. Хотя и для дальнейшего роста, уже тогда было видно, - нет объективных базисов. Нет такого числа покупателей на такие высокие ценники при тех доходах, что были.

Большая, если вообще не большая часть роста была чисто спекулятивной. Огромное количество покупателей, даже кто брал "для себя", по факту были перекупщиками в 2020-2021 годы, так как ждали, что если ценники вырастут - продам "выгодно", и возьму что-то новое.

Нет - оставлю себе, я ж так выгодно взял, ну и буду жить.

Недвижимость на время стала фактически способом "поднять" денежек немножко. Или даже попытаться и множко их нарастить, у кого как.

Без событий февраля 2022 года "забрались" бы просто вверх ещё выше, но и рухнули потом ещё сильнее, чем вышло. Пузырь раздулся бы ещё больше, лопнул бы чуть громче.

"Неслучившийся" обвал

Но в любом случае итогом должен был быть обвал, и этот обвал таки и в рублёвых ценниках в 2022 году в действительности случился.

Но игрокам рынка и всем, кто вокруг и около него, выгодно подавать всё так, что этого не произошло. Но он был в действительности.

И я сам видел представителей застройщиков, лихорадочно ищущих выход из сложившегося в конце марта 2022 года положения дел, когда закончились "старые" одобренные ипотечники. И "выход" был найден. Переложить всё на покупателей.

Этот реальный обвал цен был "скрыт" под теми "надбавками", что "закинули" банкиры и застройщики в ценник и цену фактически для покупателей (декларируя, что это "ипотека от застройщика", и идут дотации именно от девелоперов, и путём "развода немамонтов в местах их естественного и неестественного обитания" удалось снова "затянуть планку цен "повыше" после падения со стартом в конце февраля 2022 года.

Посмотрите на старые посты всех риэлторов и агентств, где они не "подтёрты", большинтсов тогда "резко" переключились с апреля 2022 года на "цена не важна теперь, теперь вам важен только ежемесячный платёж".

У нас тут новый "прорыв" - раздаём жильё чуть ли не бесплатно!

Но это бизнес, и "бесплатно" тут ничего не бывает. Не важно, где, когда и как на вас "наварятся", важно то, что в любом случае "навар" с вас снимут.

2021 vs 2022 vs 2023

Весь 2021, да и позднее даже, были разговоры только о вечном росте, купи сегодня, завтра будет поздно, в будущем квартиры будут ещё в 2 раза дороже, покупай сейчас, у нас скоро вообще ничего не будет, вот две последних квартиры (их обычно чаще всего прямо вот две, не больше, чтобы "не слишком усложнять выбор" покупателю) и всё и вот такое прочее в стиле "давай-давай, вокзал отходит".

В 2022 году они сменились на то, что "не будь лохом, смотри, какая "дешёвая" у нас ипотека - фактически "за бесплатно" берёшь у нас квартиру! Платёж превратит в ноль будущая инфляция, правда, отдай нам сейчас часть денег, а стулья когда-то потом, а то, что цена конская, так это ерунда - она же завтра "подорожает", и у всех будет такая же.

Самое смешное, что основной мотив песен сохраняется, меняются только тексты скриптов. Теперь, в 2023 году, весь рыночек новостроек играет на страхах будущего ухудшения условий ипотечного кредитования.

Ценники ведь не растут, верно? Существенно, в массовом порядке, да и ещё фактически "гарантированно" "нагреться" на продаже жилья теперь нельзя.

Не работает "рост цен"? Всё, включаем шарманку грядущего "ухудшения условий ипотек". И да, как и ранее, это всё реально "грядёт". Раньше повышались ценники постоянно, теперь ухудшаются условия ипотек.

Так и строится "игра в болванчика". Если играем на росте цен, значит, они какое-то время должны расти. Иначе никак. Это игра "всё хорошо и в будущем будет лучше". Если играем на "ой, всё плохо" и завтра будет хуже, значит, действительно ухудшаем условия.

Но вот задайте себе простой вопрос: кому выгодно?

Кому это всё надо, на чьи "карманы" это всё работает? Тех, что купили "вчера", и тех, кто купят "завтра", без изменения вот этих всех "игривых" подходов всё равно "объегорили" ранее и объегорят в будущем, так или иначе. В том или в этом.

В конечном итоге квартиры стали доступнее? Купить их стало легче? Их стоимость снизилась (не цена!), а почему тогда их ценник и цена растут?

Ничего у нас "не выросло" с тех пор. Ничего даже и не "сохранилось".

Но случился очередной облом и дизастр. Но в стране многим выгодно подавать его совсем "не таким". "Это другое, вы не понимаете".

А если в реальности?

За последующее время даже цены в рублях, и уж тем более во всём остальном - не выросли.

Вот ситуация по Москве, например, на графике:

Такое вот - это что угодно, и как угодно, но не рост. Пусть коррекция, пусть снижение, пусть "заморозка". Как угодно. Но не рост уж точно.

Но этот пример - сводный график индекса от одной из компаний, профессионально занимающихся рынком недвижимости. У нас таких индексов и графиков цен - пруд пруди.

Каждый их сводит и формирует так, как "умеет", хочет и считает нужным. А вторичка у нас просто по чуть-чуть "отрастает" после такого же обвала, когда она "оторвалась" по ценам от первички в среднем по стране уже на 30-40 %, что уникальная ситуация сама по себе. Пытаясь отыграть тот обвал, что и с нею случился.

Потому вот в общем и целом всё выглядит как боковик.

Но цены 2022 года скрывает в себе ещё одну, ключевую, "обманку". В них "заложены" ещё и не реальный рост цен от роста спроса и развития всего, а также от "подорожания" чего бы то ни был. Пусть и виртуального, а не реального. Это всё равно был бы хоть какой-то, пусть и "дутый", но рост ценников и цен именно самой недвижимости.

Нет. В 2022 году частичный "подъём" из ямы провала случился не от "роста недвижимости" и ёё цен собственно, а от ипотеки.

Вот как-то так должны выглядеть графики снижения-роста цен с учётом "вычета" очередного "надувания" цен квартир за счёт "сдувания" выплат в ипотечных кредитах.

Мало кто понимает почему-то, что это просто банкиры в паре с застройщиками собрали большую часть денег из оплат по кредиту СРАЗУ, уже при выдаче ипотеки, а не потом когда-то, как было бы в "стандартных" и даже льготных ипотечных вариантах.

И сделали это строго только за счёт "накидки" на цену квартиры. Всё. И при этом существенной накидки-надбавки. И это была выгода и банкиров, и застройщиков, а не далеко не только эфемерная "выгода" для покупателей квартир от уменьшения ежемесячного платежа.

Поэтому промежуточный итог: цены квартир в рублях с начала 2022 года НЕ росли.

И всё-таки было их реальное падение, которое было скрыто "наценкой" на большинство реальных продаж в 2022 году с апреля и по конец года. Напомню, что в моменте тогда околонулевые и траншевые ипотеки доходили аж до 70-75 % всех продаж в различных регионах.

Так что всё-таки случился реальный обвал и ценников в 2022 году.

Да, ненадолго, но он - был. Да, не супер-обвал, потому что его просто "выровняли", и до супер он просто не дошёл, "лодку выровняли".

Но выравнивание лодочки рыночка было полностью на 100 % за счёт покупателей, в отличие от ситуации 2020 года, например. Клиентов на рынке новостроек удалось в очередной раз "объегорить" - может, уж не обмануть полностью и напрямую, но - обхитрить уж точно.

Понятна же разница между этими попытками "вылечить кризис"?

В 2020 году тоже опосредованно всё за счёт средств бюджета поднимали, сделав льготное ипотечное кредитование. Но это была всё-таки субсидия не напрямую из кармана покупателя. Это было из "общего кармана" - из бюджета. Куда хотя бы кто-то и из бизнеса "вложился". А не только "физики".

В 2022 году всё было только за счёт кармана самого покупателя жилья.

Но естественно, всё было подано так, что это строго в "интересах покупателей". Даёшь низкую ставку и малый платёж!

Но если бы это всё так было "круто и классно", почему это не оставили на долгий срок - все эти "такие сладкие прянички"?

Не задумывались, куда бы это весь рынок привело?

Ты помнишь как всё начиналось

Я помню прекрасно всю ситуацию. Всё было далеко не впервые, и не вновь. До определённого момента. Пока реально не стали просто всеми способами удерживать ценники и "сохранять" уже ушедшие времена предыдущих "жирных тучных лет".

"Выплывали" в начале 2022 года только на всяких страшилках как раз на фоне повышения ставки ЦБ. И все одобренные старые кредиты банки сохранили, и потому почти все клиенты по ним и взяли, кто мог и кто не мог. Чтобы не попасть под "раздачу" ставок за 20+ %. Вооот с такими глазами от ситуации. Их пугали все и они сами пуще других пугались. Но потом-то? Потом ставка упала. И доллар рухнул. Но уже поздно - поезд ушёл.

Ну вот у нас такая ситуация - большинство населения России совершенно не в курсе, какие реальные механизмы стоят за любым происходящим.

И что такая дикая ставка не только не навсегда, а вообще не может существовать долго.

Срок жизни ей - месяцы от силы. Что и случилось.

Ушедшая натура

Ещё про цены в 2022 году.

Я лично слышал все эти разговоры в среде застройщиков "... вообще клиентов ноль, что делать будем?" И реальные цены, а не ценники в индексах и всё такое прочее, реально снизились в рублях в середине прошлого года. А сегодня никто не хочет помнить про тот обвал и спроса, и продаж, и в том числе, всё-таки - и цен. Не ценников, а реальных цен сделок.

Реальный был обвал. Хочешь действительно продать - скинь 20-30 % и более. Я об этом не раз писал на канале. И об этом писали все, включая СМИ и сообщали всякие другие аналитики и эксперты. И такие продажи были. Их "не показывали" на каждом "углу", но они случались.

Да, много было "мути" и в этом. Всё равно многие старались хоть как-то, да слегка или и не слегка "облапошить". Скидки от накидки. Но застройщики, что не монстры, а все остальные, кому резко "поплохело" от ухода потока денег в их сторону - реально собирали деньги как могли и выживали как могли. И продавали, как получалось. А получалось совсем не по ценам даже конца 2021 года - начала 2022 года.

Но "выход" довольно быстро был найден в довольно старой и ранее непопулярной ипотеке. На обывателей повесили "обратный рост" цен в околонулевой, просто "добивая" ценник дополнительной наценкой в среднем в районе 25 %.

А под конец 2022 года вообще "укрепился" как бы "стандарт" в максимальные 30 %. Была квартира 10 млн, а вот теперь - 13 млн. Но зато ж чуть ниже ежемесячный платёж. А теперь такая во вторичке стала 7 млн. "Круто". Выгодное "дно" рынка "схватили".

Поэтому надо понимать, что та часть любого подобного графика по практически любому городу в России и по стране в целом, что начинается с апреля-мая 2022 года, включает в себя "прирост" ценников в районе 15-17 % в среднем от массового внедрения околонулевых ипотек с "добавкой" в 20-25-30 % ценника бетонометра в новостройках.

И ещё о ценах и инфляции. Уже не раз разбирал, что нет прямой корреляции именно ценников недвижимости, и инфляции.

Вот здесь можно почитать. И вот тут ознакомится. А вот тут узнать про то, что не так с заявлениями, что в будущем ипотечный платёж будет ценой в палку колбасы.

В понимании ситуации с ценами важен вот ещё какой нюанс.

У нас была даже официальная инфляция в 2022 года на уровне под 14 %. И это только официальная. При этом цены в рублях всё-таки снизились к январю 2022 года, у кого как, но в среднем, даже с потугами околонулевых ипотек - минимум на 8-10 %.

Где тут "рост"? Те проценты прироста, что то тут, то там "обнаруживали" то СБЕР, то ВТБ, то ДОМ.РФ, то ещё кто-то в ценах в 2022 году? И "обнаруживают" до сих пор? Где прежний рост за годы на десятки процентов? Где рост за кварталы на десяток % каждый? Нет его.

Пора вводить не только "отрицательный рост", но и "невидимый".

✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅

Лайк👍, комментарий и репост 📣 поможет развитию канала! Экспертный взгляд на недвижимость, публикации - ежедневно. Присоединяйтесь✨!

🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡

Популярные и новые публикации для тех, кто что-то пропустил или впервые оказался на канале: