Краткий дайджест по рынкам и инструментам. Банк России устроил ободряющий душ рынкам: уменьшили шаг, намекнули на вероятность высоких ставок до 2028 года. Загрустили ОФЗ и акции. Есть надежда, что эмитенты будут более щедрыми с новыми размещениями: тезис про "фиксацию хорошей доходности" стал менее очевидным. Минфину снова придётся занимать дороже, ещё и спрос может сжаться: любопытно посмотреть на следующий аукцион. Рассветает на Ближнем Востоке: дешёвая нефть не порадует российские нефтегазовые компании и бюджет. Первичка лежит на дне по данным московского Росреестра.

Задача рубрики: наглядно показать динамику активов.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

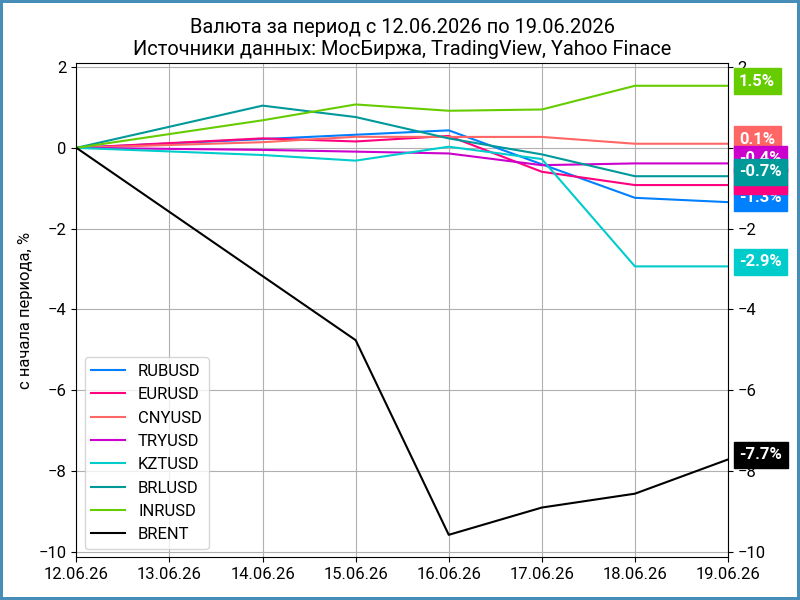

Валюта

Рубль ослабел на 1,3% за неделю, курс Банка России 73,44 руб./$. Динамика относительно юаня: -1,8%, курс 10,81 руб./юань в сравнении с 10,61 руб./юань на прошлой неделе. Мотает туда-обратно. Продолжила корректироваться нефть Brent: -7,7%, задержалась над отметкой $80.

Недельный диапазон ставки РЕПО с КСУ в юанях: от 0,15% годовых до 7,36% годовых. Закрытие недели: 0,7% в сравнении с 0,1% на прошлой неделе. Значение RUSFAR CNY: 3,55% годовых. Рост ставок прошлой недели сошёл на нет.

Облигации

Отодвинул мечту о низких ставках Банк России, потеряли 0,8-1,2% длинные ОФЗ по итогам недели. Индекс RGBI опустился ниже 117,5 пунктов, пробил 200-дневную скользящую среднюю. Присели короткие и среднесрочные ОФЗ, слабо изменились корпоративные и высокодоходные облигации. Относительно внятный плюс показали линкеры: +0,7%. Выросли доходности вдоль всей кривой ОФЗ, основное движение пришлось на дюрацию ~1 года: повод для краткосрочного сужения спредов.

Минфин привлёк 120 млрд руб. при спросе 178,4 млрд руб. в сравнении с 83,6 млрд руб. и 134,7 млрд руб. Прошло без ДРПА, часть активных покупателей может пребывать в печали.

Вернулась на 2 недели назад инфляция: +0,15%/неделю. Ускорился на +7,7% в пересчёте на год результат за 4 недели, но основная часть корзины практически не менялась.

Убавила рыночный оптимизм пресс-конференция Банка России: уменьшили шаг, пауза маячит на горизонте, ключ могут снижать медленнее из-за более стимулирующей роли бюджета в следующие 3 года.

Основное недельное падение пришлось на дюрацию 5,6+ лет: -1,5-2,2%, доходности ушли выше 15% годовых. Аутсайдером стал ОФЗ 26238: -2,2%. Среди линкеров отличились ОФЗ 52004 и ОФЗ 52005: +0,5-1,7%. Выглядит странно, если Банк России будет держать более высокую реальную ставку в долгосрочном периоде.

Значения RUSFAR и RUONIA: 13,74% годовых и 13,75% годовых. Дефицит банковской ликвидности: 1,9 трлн руб. Результаты аукциона РЕПО Банка России: 4,7 трлн руб. при спросе 4,7 трлн руб. в сравнении с 4,7 трлн руб. и 5,6 трлн руб. неделей ранее.

Сузились спреды по всем рейтинговым группам: основное движение прошло в ОФЗ, отставали корпоративные бумаги.

Вышел из техдефолта ВЗВТ: расплатились по купону. Отправились в техдефолт Эффективные технологии.

Торгуется близко к цене доразмещения 89,5% дисконтно-купонный РЖД, РЖД 1Р-53R: добавили 20 млрд руб.

Околономиналит новая Почты России, ПочтаР3P07: купон 16,95% годовых в сравнении с начальным ориентиром 17,3% годовых, увеличили объём с 5 млрд руб. до 7 млрд руб.

Немного выше номинала торгуется Сергиевское, СЕРГВ 1Р1, с купоном 23% годовых, разместили 50 млн руб. одним днём. Цена пятницы: 100,18%.

Под номиналом новые ОДК, ОДК1Р03 и ОДК1Р04: купоны 16,5% годовых и КС + 350 бп при начальных ориентирах 16,75% годовых и КС + 350 бп, увеличили общий объём с 3 млрд руб. до 12 млрд руб.

Торгуется ниже номинала Алиум, АЛМ01Р1: купон 17,5% годовых в сравнении с начальным ориентиром 18% годовых, увеличили объём с 3 млрд руб. до 4 млрд руб.

Аналогичная картина с новым ИЭК Холдингом, ИЭКХолд1Р5: купон 15,75% годовых против начального ориентира 17% годовых, увеличили объём 2 млрд руб. до 2,5 млрд руб.

Не понимаю любви к Яндексу: закрылись выше номинала ЯНДЕКС1Р4 и ЯНДЕКС1Р5 с купонами КС + 125 бп и 13,4% годовых в сравнении с начальными ориентирами КС + 150 бп и 13,7% годовых, увеличили общий объём с 30 млрд руб. до 61,5 млрд руб.

Держится выше номинала свежий Магнит, Магнит5P06: ежемесячный купон КС + 150 бп, на уровне начального ориентира, объём 20 млрд руб.

На номинале джамбо–флоатер Газпром нефти, ГПН005Р-10: ежемесячный купон КС + 140 бп в сравнении с начальным ориентиром КС + 150 бп, увеличили объём с 30 млрд руб. до 110 млрд руб.

Простынюет ниже номинала Смартфакт, СмартФ1Р04: ежемесячный купон КС + 500 бп, срок 3 года, плановый объём 150 млн руб., амортизация.

Под номиналом странный выпуск ДОМ.РФ, ДОМ 2P9: полугодовой купон КС + 80 бп, срок 2 года, оферта через полгода. Похоже на какую-то околоклиентскую историю.

Ещё более странный выпуск у Самолёта, Самолет2P5: квартальный купон КС * 0,6, размещаются по 75%, плановый объём 300 млн руб. номинала, 2 сделки на размещении почти на всю сумму, пусто на вторичке.

Собрал заявки по облигациям серии 001Р-07 Whoosh: купон 22,5% годовых, на уровне начального ориентира, техническое размещение 23 июня.

Закрыл книгу по бумагам серии БО-001Р-19 Авто Финанс Банк: ежемесячный купон 14,2% годовых при начальном ориентире 14,35% годовых, срок 3 года, объём 10 млрд руб., техническое размещение 23 июня.

Периодически обновляю информацию по новым размещениям в справочнике.

Замещающие и квазивалютные облигации

Подтянулись вверх доходности отдельных высокодоходных квазидолларовых выпусков. В остальном ситуация остаётся спокойной: можно просто посмотреть на звёздное небо.

Акции

Расстроился после объявления ключа и жёстких комментариев на пресс-конференции индекс МосБиржи: потерял 3,8% по итогам недели. Худший результат показали нефтегаз и нефтехимия: -4,3-7,5% на фоне низких цен на нефть и ситуации с российской переработкой. Удержалась в символическом плюсе стройка, +0,2%: выглядит чрезмерно оптимистично с учётом ситуации на рынке недвижимости.

Продолжили рост американские S&P 500 и NASDAQ: +0,9% и +2,4% за неделю. Ближневосточный и около-ИИ оптимизм перевесили паузу в ставках и ужесточение риторики ФРС. Доходность десятилетних US Treasuries держится около 4,5% годовых.

Вырос на 1,5% китайский SSE Composite на фоне оптимистичных сигналов с Ближнего Востока. Сохраняется неопределённость с экономикой: буксуют розничные продажи, охлаждается инвестиционная активность, одновременно сохраняется высокой загрузка предприятий: помогает экспорт.

Драгметаллы

Пытались расти в начале недели драгметаллы, закончили в минусе: потеряли 0,9-1% палладий и золото, хуже выступили серебро и платина, -4,3% и -2,4%. Сказалось ужесточение риторики ФРС: сохранили ставку без изменений, часть совета управляющих задумалась о повышении ставки.

Криптовалюты

Задумались криптовалюты: около нуля по итогам недели BTC, остановился близко к $63k, лучше отработал ETH, +2,8%, удержался выше $1,7k.

Сохраняются оттоки в фондах BTC и ETH: -$0,2 млрд против -$0,3 млрд на прошлой неделе и -$10,1 млн в сравнении с -$14,9 млн, данные SoSoValue.

Недвижимость

Закончил неделю в небольшом минусе индекс ДомКлик: -0,3% после роста на +0,7% неделей ранее. Результат с начала года: +12,7% в сравнении с инфляцией +3,7%. Московский Росреестр опубликовал новую порцию статистики за май, результаты не обнадёживают.

Просело на 23,4% относительно апреля количество сделок на вторичке, похожая динамика была в прошлые годы. Положительная динамика в сравнении с маем 2025 года, +18,3%, снижение относительно мая 2024 года, -9%. Пока скорее выходим на плато, сделки перераспределились по месяцам.

Грустит ипотека: -19,7% к апрелю, -15,1% к маю 2025 года и -25,6% относительно мая 2024 года. Странно выглядит тезис Банка России про оживление рыночной ипотеки, может в регионах и повеселее.

Печально с жилой первичкой: -11,9% к апрелю, -28,1% к маю 2025 года и -58,5% к маю 2024 года. Восстановления нет, четвёртый месяц на дне.

Сохраняю мнение, что отчётность застройщиков будет печальной по итогам полугодия, как минимум в Московском регионе. Единственный нюанс: особенности бухгалтерского учёта могут запутать картину.

Не допускается полная или частичная перепечатка без согласия автора.

ДКУ – денежно-кредитные условия.

ДКП – денежно-кредитная политика.

ДРПА – дополнительное размещение после аукциона.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

Индикатор RUSFAR, Russian Secured Funding Average Rate Overnight, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ.

Индикатор RUSFAR CNY, Russian Secured Funding Average Rate Overnight в китайских юанях, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ в китайских юанях.

КС – ключевая ставка Банка России.