Банк России 24 апреля 2026 года снизил ключевую ставку на 0,5%, с 15% до 14,5%. Основное написал в предварительном пятничном дайджесте, пора детально препарировать пресс-релиз, написать про сюрпризы пресс-конференции, добавить пару любопытных графиков и немного поиронизировать.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

Кратко о пресс-релизе Банка России

Сопоставлю мартовский и февральский пресс-релизы:

- Динамика внутреннего спроса приблизилась к возможностям расширения предложения товаров и услуг.

Необычный поворот: в прошлом пресс-релизе писали, что экономика приближается к траектории сбалансированного роста. Какой можно сделать вывод: экономика вышла на нужную траекторию или решили поиграть словами? [комментарий автора]. - Не стали выносить в шапку текущую ценовую динамику, оставили для другого абзаца. Изменилась риторика относительно показателей устойчивого роста цен: остались в диапазоне 4-5% в пересчёте на год, добавили ремарку "пока не снижается".

Оттенки риторики мигрируют в сторону высокой литературы: Лев Толстой, Александр Пушкин и другие. Прочувствуйте тонкие изменения в настроении главного героя по нескольким словам в тексте. Может у меня замылился глаз: ИИ сразу отреагировал оценкой, что посыл "осторожен и даже тревожен", если учитывать следующую фразу. Либо... ИИ лучше понимают друг друга, шутка. - Добавили к факторам внешней неопределённости параметры бюджетной политики.

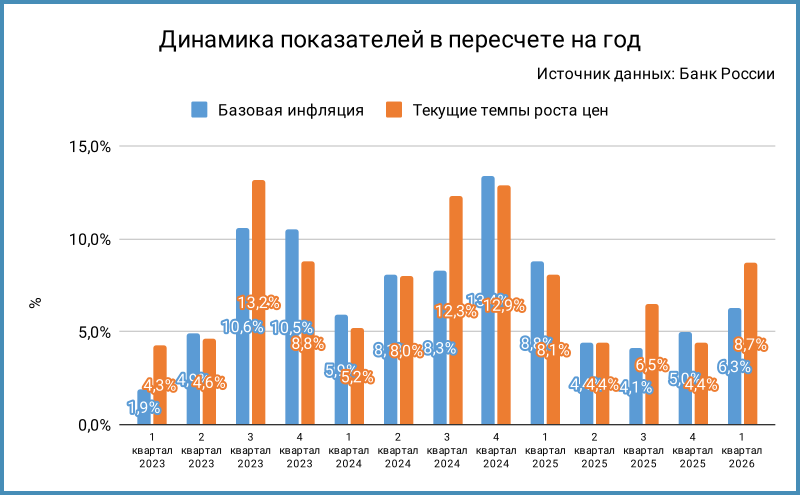

Банк России знает больше и решился открыто погрозить пальцем? - Текущий рост цен в 1 квартале 2026 года с поправкой на сезонность: 8,7% после 4,4% в 4 квартале 2025 года, цифры в пересчёте на год. Базовая инфляция: 6,3% против 5%. Замедлилась до 5,7% годовая инфляция по оценке на 20 апреля.

Формально стало лучше: писали в марте про 10,2% и 7% за январь–февраль, меньше цифра г/г, писали про 5,9% в марте. Объяснили динамику разовыми факторами: НДС, индексация тарифов.

Оптимистично писали про существенное замедление текущей инфляции в феврале в мартовском пресс-релизе, оставили без комментариев теперь.

- Сохранили оценку текущей инфляции за вычетом разовых факторов: 4-5%.

Запомним эту цифру. - Менялись разнонаправленно инфляционные ожидания: снизились у граждан, существенно не изменились у бизнеса, немного выросли у финансовых аналитиков. Дальше стандартная мантра про повышенный уровень

Вспоминаем март: инфляционные ожидания с февраля значимо не изменились. По факту имеем за январь–апрель:

инфляционные ожидания граждан 13,7%->13,1%->13,4%->12,9%

ценовые ожидания предприятий 10,4%->5,8%->4,9%->4,7%

Графики приводил в заметке по недельной инфляции.

Вдруг вспомнили про финансовых аналитиков... Уж не знаю, что за оценки использовал Банк России: вменённая инфляция в линкерах не изменилась относительно предмартовского заседания, по ОФЗ 52003 даже немного снизилась.

Возможно, просто уравновесили оптимистичные цифры. - Не стали игнорировать факт замедления экономики в 1 квартале, но... первым объяснением поставили подстройку к произошедшим налоговым изменениям, дальше количество рабочих дней и погода. Не забыли про разовость факторов, сохранили прогноз ВВП по году.

Любопытный поворот: замедление экономики из-за налогов... - Копипаст по рынку труда: напряжённость всё снижается, компании планируют более умеренные индексации зарплат, но... безработица на исторических минимумах, рост зарплат опережает производительность труда.

Напряжённость снижается с декабрьского заседания, никак не снизится. Планируются умеренные индексации, но рост зарплат опережает производительность труда. Странное сочетание: индексация зарплат меньше, производительность труда всё отстаёт. Может падает вместе с замедлением индексаций? Отчасти утрирую: всё же речь про планы предприятий. - Копипаст по денежно-кредитным условиям: смягчаются, но всё ещё жёсткие.

График будет в конце заметки. - Практически копипаст по кредитной активности и склонность граждан к сбережениям. Добавили ремарку про рекордно высокое авансирование госрасходов в 1 квартале.

- Практически остался прежним текст относительно проинфляционных и дезинфляционных рисков, заменили более длительное отклонение российской экономики вверх от траектории сбалансированного роста на длительный период роста зарплат темпами выше роста производительности труда.

Напрашивается простое решение: стоп зарплаты, если никак не складывается с производительностью труда. Формулировка пресс-релиза получилась неудачной. - Громче посигналили Минфину: в случае более высоких расходов, сопровождаемых ростом структурного дефицита бюджета, потребуется более жесткая денежно-кредитная политика, чем в базовом сценарии.

Земля, приём. - Сигнал не изменился:

Банк России будет оценивать целесообразность дальнейшего снижения ключевой ставки на ближайших заседаниях в зависимости от устойчивости замедления инфляции, динамики инфляционных ожиданий, а также от оценки рисков со стороны внешних и внутренних условий

Среднесрочный прогноз

Повторю из пятничной заметке сравнение нового среднесрочного прогноза в сравнении с февралём, чтобы не скакать между публикациями:

- Не поменяли оценки по инфляции 2026-2027.

- Подтянули вверх нижнюю границу по диапазону среднего ключа на 2026 год: с 13,5-14,5% до 14-14,5%. Тут тонко: повлияла динамика ключа с февральского прогноза. Снижение ключа может оказаться не таким быстрым: февральская оценка не исключала 11-12% на конец года, теперь подходит 12-13,5%. Намекает на вероятность более высокого ключа в конце года и рост верхней границы 2027 года. Альтернатива – пауза на июньском заседании.

- Оценка среднего ключа до конца года: 13,3%-14% против 13,1-14,3%.

- Повысили верхнюю границу диапазона среднего ключа на 2027 год: 8-10% в сравнении с 8-9%.

- Прилично подтянули вверх оценки торгового баланса 2026-2027, пересмотрели цену нефти.

- Добавлю оценку по реальной ставке, которая по сути является ориентиром для доходности линкеров: 8,9% против 8,4-8,9% на 2026 год и 4-6% в сравнении с 4-5%. Стоит учесть, что прошла часть 2026 года: надо уточнять оценку на остаток года, оставлю читателям.

Пресс-конференция

Натянуто улыбалась Эльвира Набиуллина, был сосредоточен и деловит Алексей Заботкин.

Основные тезисы пресс-конференции:

- Экономическая активность замедляется, динамика спроса уже примерно соответствует возможностям расширения предложения.

- Существенно возросли проинфляционные риски. Связаны с конфликтом на Ближнем Востоке и возможными изменениями бюджетной политики. Требуется более осторожный и взвешенный подход при принятии решений, с учётом чего немного повысили прогноз средней ключевой ставки на этот и следующий год.

Холодный душ: логично выносить такое сразу в пресс-релиз. Или перепутали версию заявления? - Не снизились и сохранились на уровне около 6% текущие темпы роста цен в марте, снова из-за разовых факторов: переориентировались турпотоки из-за ближневосточного конфликта, подорожали услуги, оказал дополнительное давление рост цен на бензин.

Всё же переживают относительно всплеска инфляции в конце марта, не сильно впечатлились нулевой динамике в начале апреля: Росстат теряет доверие Банка России? - Остаётся выше 4% устойчивая инфляция, хотя почти закрылся разрыв производственных возможностей и динамики спроса. Главное, чтобы не открылся снова.

Влияет перегрев спроса в предыдущие периоды, что проявляется в повышенных инфляционных ожиданий. Сказались повышенные бюджетные расходы начала года. Хватает накопленной жёсткости ДКП: инфляция в устойчивой части вернётся к 4% по прогнозу регулятора во второй половине года.

Банк России менее уверен в дезинфляционном вкладе бюджета в сравнении с первоначальным вариантом. Дискуссия продолжается, ожидают итоговых цифр от Минфина.

Очередной сигнал Минфину. Что-то не ладится опять с коммуникацией: получается, что не договорились, если ждут итоговых цифр. - Предупредили о календарном факторе 2 квартала для динамики ВВП: будет больше рабочих дней. Аккуратная оценка получится только по итогам 1 полугодия. Есть надежда на восстановление инвестиционной активности у сырьевиков из-за роста цен на мировых рынках, стройке помешала погода в 1 квартале.

Одновременно ждут лучшей динамики экономики дальше, не только из-за календарных факторов: на это указывают оперативные данные марта–апреля.

Намекают, что радоваться преждевременно, если экономика разгонится во 2 квартале: дело не в понижении ключа? Добавлю от себя более смелое утверждение: с динамикой ВВП по 1 полугодию окончательно станет понятно к концу года из-за досчётов и пересмотров.

Относительно данных опросов предприятий: может всё проще и пессимисты уже закрылись, поэтому выросла доля оптимистов? - Замедлился потребительский спрос в начале года, в марте появились признаки оживления, особенно в автомобильном сегменте. В целом рост более сдержанный, чем в прошлом году. Ожидают улучшения дальше. Окажет дополнительную поддержку спросу рост цен на мировых товарных рынках.

- Бизнес активнее пересматривает планы по найму и росту зарплат, меньше доля предприятий с острым дефицитом кадров, отдельные компании высвобождают персонал. Показатель безработицы на минимальных уровнях: люди находят новую работу в подавляющем большинстве случаев. В целом снижается напряжённость на рынке труда.

Высвобождают персонал – увольняют, если простым языком. Находят новую работу – хорошо с точки зрения Банка России или нет? Из дальнейших ответов на острые вопросы следует, что хорошо: граждане переходят в компании, которым всё ещё нужны сотрудники, растёт эффективность в целом. - Растёт ближе к верхней границе диапазона 2016-2019 года, когда инфляция была устойчиво низкой, динамика денежной массы из-за рекордного авансирования из федерального бюджета. Потребуется более сдержанная динамика рыночного кредита, если вклад бюджета в формирование денежной массы останется более значимым.

Снова бюджет. - Расходы бюджета в 1 квартале были значительно больше сезонной нормы и повышенных значений 2025 года. Раньше это приводило к увеличению расходов и дефицита по году в целом.

Напомнили про логику с бюджетными тратами: дали больше импульс, надо притормозить кредитование, потребуется более высокий ключ.

И опять про бюджет. Банк России становится экстраполятором-реалистом: Минфин бодро тратит с начала года, значит будет поднимать план расходов по году. Бюджет против кредита: кто-то должен меньше есть. - Минусы от затягивания конфликта на Ближнем Востоке могут оказаться больше из-за глобального роста издержек в сравнении с преимуществами от увеличения экспорта и укрепления рубля.

Как ни крути, хорошо не получается. - Сейчас находимся в точке, где перегрев спроса практически исчерпан. Инфляция ещё не успела вернуться к низким значениям из-за лагов ДКП и повышенных инфляционных ожиданий.

- Рассматривали сохранение ключа и снижение на 50 бп. Ястребы апеллировали к залипанию устойчивой инфляции, которая не снижается с середины 2025 года, держится на уровне 4-5%, и возросшим проинфляционным рискам.

Чудеса: был широкий консенсус по -50 бп на прошлом заседании + отдельные комментарии сохранить или снизить на 100 бп. Эльвира Набиуллина в марте намекнула, что без ближневосточной истории тогда активнее могли обсуждать -100 бп. Получается, что прошли половину в марте, добавили -50 бп сейчас, дальше мешают Ближний Восток и бюджет.

Опять невнятно про вероятность паузы. - Не до конца понял комментарий по возвращению бюджетного правила: пополнение ФНБ – хорошо, в остальном ничего не меняется из-за прошлой паузы, просто перераспределится по году.

Не понял комментарий Алексея Заботкина: "бюджетное правило не приостанавливалось, была пауза в операциях на валютном рынке". ФНБ перечислил в бюджет 244,4 млрд руб. в марте и 59,7 млрд руб. в апреле: притормозили не только операции на валютном рынке. - Противоречиво прокомментировали возможность бесконечного роста цен на товары первой необходимости безотносительно уровня ставок: кушать что-то надо. Ключ не может бороться с ростом цен на отдельные товары и услуги, но ограничивает общий рост цен. Задача – не допускать бесконтрольного роста цен на всё. Напомнили про важность конкуренции. Товары первой необходимости находятся в зоне внимания правительства.

Пора считать инфляцию по разным корзинкам. Конкуренция – конкурент ставке. И вообще, часть вопросов по товарам первой необходимости – к правительству: субсидии, экспортные пошлины и т.д. - Рано проводить стимулирующую ДКП: должны уйти ниже цели инфляция и существенно вырасти безработица. Напомнили про лаги между снижением ключа и влиянием на экономический рост.

Перефразирую Алексея Заботкина: с экономикой пока всё нормально, безработица на исторических минимумах, инфляция пока держится несколько выше целевого уровня, продолжают расти реальные доходы граждан, нет признаков переохлаждения экономики в данных.

С экономикой всё нормально. - Инфляция идёт в верхней части прогноза => сужение диапазона ключевой ставки в среднесрочном прогнозе, что означает меньшее пространство для снижения ставки.

Ура, выразились более чётко. - Аплодирую Марине Пименовой, которая вспомнила про недавний полёт к Луне впервые более чем за 50 лет, Банк России намерен подвести черту под 5 годами высокой инфляции в этом году. Мы подлетаем к цели 4% или до неё как до Луны?

Жёсткая ирония. Хорошо, не вспомнили Маркеса. Эльвира Набиуллина уверена, что вернёмся к 4% гораздо быстрее. Скоро узнаем... или через 50 лет. Опять же, есть Росстат. - Протянула руку помощи Евгения Письменная с вопросом об использовании искусственного интеллекта, в том числе при решении по ключу.

Может это ИИ жестит? Но нет, решения принимают люди, ИИ только помогает с анализом данных. - Снова недельные данные потеряли вес для Банка России, важнее помесячные и квартальные данные. Возможно, многие чуть менее осторожно оценивают динамику инфляции.

Гибкий поворот: в начале года устраивали оперативные цифры, надо было как-то объяснить снижение ключа и обойти разовые факторы. Как оценивать динамику инфляции, если устойчивый ценовой показатель завис с середины года близко к цели, на уровне 4-5%, на февральском и мартовском заседании регулятор сам активно зачищал постоянные разовые факторы.

Не соглашусь с утверждением Эльвиры Набиуллиной: рынок понимает логику решений Банка России. По-моему всё меньше.

Итоги

Ставку снизили: уже неплохо. Удивили фразой про существенный рост проинфляционных рисков, которая не вошла в пресс-релиз. Экономика не беспокоит: всё идёт по плану, опять разовые и календарные факторы, будет понятно в конце полугодия. Остаются вопросы к логике решения, если сравнивать с ситуацией в марте:

- Убираем зачистку инфляции от разовых факторов: была выше целевой траектории в феврале, осталась примерно там же в марте.

- Росли перед мартовским заседанием и снизились сейчас инфляционные ожидания граждан.

- Остальное плюс-минус похоже или лучше, включая геополитику.

Вроде хуже не стало, местами даже лучше, но... оптимистичная риторика марта сменилась более жёстко теперь. Время поработать с совой и глобусом, чтобы объяснить перемену во взглядах:

- Не рискнули снизить на 100 бп в марте, доснизили сейчас и подохладили ожидания рынка.

- Идёт плотная дискуссия по бюджету, решили надавить на Минфин через решение по ключу.

Повторю графики по реальной ставке, ключу и инфляции с корректировкой и без корректировки на НДС для оценки жёсткости ДКУ. Действительно, остаются жёстким за вычетом разовых факторов: реальная ставка 9,8%.

Динамика рынка относительно мартовского заседания:

- Лёгкое снижение доходностей в длинной части кривой ОФЗ, рост по коротким дюрациям.

- Минус по длинным ОФЗ, околонулевой результат по RGBI. Только линкеры смогли показать класс, но задумались в итоге. Повеселее с короткими и среднесрочными выпусками. Опять кривая путает из-за особенностей расчёта.

Рынок расстроился: продавали классику в пятницу, вернулся под 120 пунктов индекс RGBI. Больше досталось ОФЗ 26235, ОФЗ 26239, ОФЗ 26221, ОФЗ 26240 и ОФЗ 26238: -1,4-1,6%. Выглядит как суета: что такое даже 2% по цене для дюрации 4-7 лет. Предположу, что инвесторы активно ставили на ключ, когда покупали на аукционах Минфина и вторичном рынке, разгружались в пятницу. Может ещё поштормить на следующей неделе, высадятся краткосрочники и там посмотрим: ключ ниже, на горизонте скорее пауза, нежели разворот. Нет повода торопиться сильно вниз до выхода очередной порции макростатистики. Уточню: -2-3% вниз – слабое движение.

Приближаются к доходностям дальних ОФЗ ставки денежного рынка: повод активизироваться маржинальщикам: скучно ловить 2-3% движения без плеча. В моменте это окажет поддержку рынку. Может быть бодро после, если появится повод для коррекции: маржинальщики прилично добавят к обычной волатильности.

Предлагаю вспомнить конец 2023 года, когда ключ подняли до 16%. Сейчас ключ опустили с 15% до 14,5%, обе цифры ниже 16%. Индекс RGBI торгуется на 1% ниже в сравнении с концом 2023 года, результат ценового индекса длинных ОФЗ: -9,6%. Напомню, что на таком длинном горизонте не особо логично смотреть на ценовую динамику: RGBI сейчас и в 2023 году – разные индексы по составу и, как следствие, доходностям. Облигации всё же про доходности => что там?

- Ключ в конце 2023 года: 16%. Доходности индекса RGBI и длинных ОФЗ: 12,1% годовых и 11,9% годовых.

- Ключ снизили до 14,5%. Доходности индекса RGBI и длинных ОФЗ: 14,1% годовых и 14,4% годовых.

Парадокс: ключ ушёл ниже конца 2023 года, доходности длинных ОФЗ держатся выше. Это может подтверждать тезис, что рынок перестал понимать Банк России и двигается от заседания к заседанию. В таком сценарии логично заложить премию за неопределённость по длинным выпускам относительно коротких и не экспериментировать с оптимизмом. Проторгуемся без макросюрпризов на следующей неделе, станет понятно с настроениями рынка: пока картину искажают маржинальщики.

Остался прежним размер налогового вычета по вкладам на 2026 год: 160 тыс. руб.,1 млн руб. x 16%.

Резюме по ключу и комментарий к среднесрочному прогнозу опубликуют 7 мая. Следующее заседание 19 июня.

Файл с краткой систематизацией пресс-релизов.

Не допускается полная или частичная перепечатка, использование материала без согласия автора.

ДКП – денежно-кредитная политика.

ДКУ – денежно-кредитные условия.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

КС – ключевая ставка Банка России.

Предыдущие публикации:

- Что сказал Банк России: бюджет и кредит в фокусе [сентябрь 2025]