Банк России 6 июня 2025 года понизил ключевую ставку с 21% до 20%, оставил сигнал нейтральным: сохранил пространство для маневра к июльскому заседанию, понятное решение. Продолжаю осваивать логику и язык Банка России: проще анализировать цифры, нежели ловить непонятные флюиды, интонации и взгляды в комментариях и материалах до очередного заседания.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

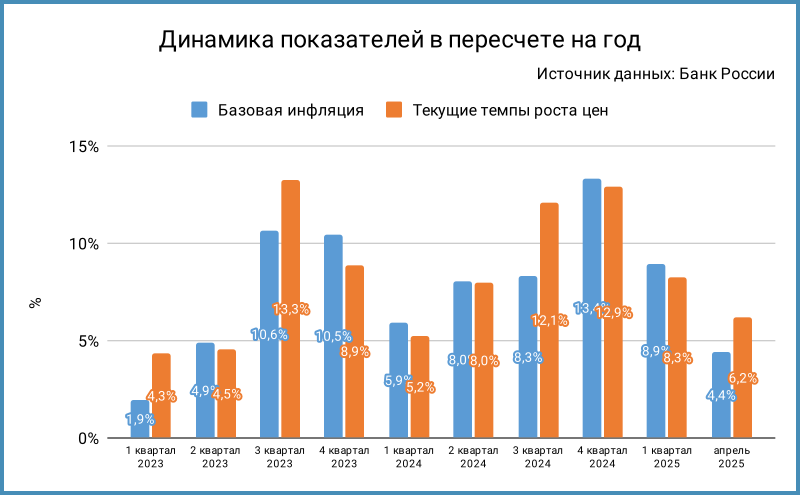

Информация из пресс-релиза Банка России

Акценты пресс-релиза:

- Текущее инфляционное давление продолжает снижаться.

Эта часть формулировки не меняется 3 пресс-релиза подряд. Ушла оговорка про то, что давление остается высоким, ещё капля оптимизма [комментарий автора]. - Немного уменьшились проинфляционные риски, но преобладают над дезинфляционными на среднесрочном горизонте.

Легкий позитив, хотя сохраняется смещение в проинфляционную часть. - Очередное улучшение по текущему росту цен и базовой инфляции с учетом сезонной корректировки за короткий период, апрель: 6,2% и 4,4% против 8,3% и 8,9% в 1 квартале 2025 года, близко к уровням 2 квартала 2023 года. Беспокоят неоднородность по компонентам, высокое инфляционное давление в продуктовке и услугах.

Банк России критикует короткие интервалы в оценках аналитиков, но комфортно оперирует такими цифрами сам.

- Годовая инфляция замедлилась до 9,8% по оценке на 2 июня.

Составляла 10,3% на апрельском заседании, пик пройден... до момента индексации тарифов ЖКХ. Ожидаемая история для Банка России - Спрос опережает предложение, но экономика постепенно возвращается к траектории сбалансированного роста.

Начинала возвращаться в прошлом пресс-релизе. Как Банк России измеряет отклонение от траектории сбалансированного роста? Через динамику инфляции => инфляция тормозит, динамика роста экономики нормализуются, не так важна динамика ВВП. - Инфляционные ожидания менялись разнонаправленно: снижались у бизнеса, не менялись у финансовых аналитиков, несколько возросли у граждан.

Существенно не менялись и сохранялись на повышенном уровне в апрельском пресс-релизе. Инфляционные ожидания граждан не смогли перевесить остальные факторы: ставка пошла вниз.

- Не заметил существенного изменения в риторике по рынку труда, но... Этот показатель не входит в сигнал.

- Скучно по кредитной активности: ничего нового, всё по плану. Снижение ставок – не смягчение ДКУ: реальная ставка зависит от инфляции, которая тоже ползёт вниз...

И пока делает это быстрее. - Спохватились относительно курсового эффекта: укрепление рубля – это эффект жесткой ДКП.

Кто молодец? Банк России молодец... или все же курс + кто-то другой: регулятор пока не объяснил понятной моделью эффект ДКП, общие слова и базовая логика из учебников – такое себе обоснование. - Не изменился сигнал: дальнейшие решения по ключевой ставке будут приниматься в зависимости от скорости и устойчивости снижения инфляции и инфляционных ожиданий.

Пока скорость устраивает. Воспринимаю фразу про продолжительный период проведения жёсткой ДКП как намёк на осторожные действия, которые будут зависеть от макроданных. Это не ужесточение сигнала: сигнал нейтральный, остаются жёсткими ДКП и ДКУ, никакого противоречия. - Остальное – копипаст прошлых пресс-релизов.

Пресс-конференция

Не пытались скрывать удовольствие Эльвира Набиуллина и Алексей Заботкин.

Любопытные тезисы пресс-конференции:

- Рассматривали 2 варианта: сохранить или снизить ставку. Предлагали не торопиться и понизить ставку в июле консерваторы. Дискутировали по шагу: 0,5% или 1%. Потенциал снижения пока определяется апрельским прогнозом.

Не сильно радуемся, просто идём по плану. - Привела к существенному замедлению инфляции высокая ключевая ставка. Стало больше уверенности в устойчивости дезинфляционных процессов, появилось достаточно оснований для снижения ключа.

Кто снова молодец? - Инфляционные ожидания всё ещё высокие. Устойчиво сокращаются инфляционные ожидания предприятий, сформировался тренд на снижение. Инфляционные ожидания граждан... не имеют направленного вектора изменений, колеблются в диапазоне 13-14%.

Склоняюсь к гипотезе, что внешнее давление частично повлияло на решение Банка России: небольшой разгон списали на волатильность ожиданий граждан, посмотрим... - Всё же замедляются спрос и инвестиционная активность, структурная трансформация...

Трансформация затянулась... - Снижение ставки не привело к значимому смягчению ДКУ =>

Сохраняются сложности для закредитованных компаний. Выглядит символическим шаг 1%. - Ситуация в геополитике предсказуемо непредсказуема + снова погрозили пальцем Антону Силуанову: осторожно с дефицитом бюджета.

- Охладили торопыжек: не исключают паузу между шагами и рост ключа при разгоне инфляции.

- Складывается вблизи нижней границы прогноза инфляция, есть вероятность снижения прогноза на конец года в июле.

Эльвира Набиуллина произнесла спич легко и с улыбкой. - Оценки аналитиков не влияют на решение регулятора.

Логично: отвечает за последствия решений Банк России. - Много говорили про оптимальный подход к борьбе с инфляцией с использованием ключа...

Может отменим макропру и посмотрим, что получится именно с инфляцией? - Тарифы на ЖКХ беспокоят Банк России, учтён в прогнозе и текущих действиях.

Сотрудники Банка России тоже грустят, когда видят суммы в квитанциях за квартиры. - Больше уверенности в устойчивости динамики курса рубля: пора хвалить себя. Курс плавающий и рыночный, не учитывает желания бюджета.

Настораживает уверенность, но так и не понимаю нынешний валютный рынок. - Перегрев экономики – инфляция выше цели => переохлаждение экономики – инфляция ниже цели.

Элегантно, смотрим только на инфляцию, игнорируем динамику ВВП. - Традиционный Алексей Заботкин в части ответа на долю политики в решении:

"в таком разрезе это вообще никогда не возникает в ходе обсуждения на совете директоров..."

Возникает в другом разрезе? - Любопытное от Алексея Заботкина:

"если инфляционные ожидания остаются повышенными, то замедление инфляции нельзя считать устойчивым... при повышенных инфляционных ожиданиях... политика будет жёсткой или умеренно-жёсткой... переход к нейтральной... политике... возможно только при стабилизации и инфляции на 4%, и... инфляционные ожидания были согласованы"

Дальше был намёк на уровень инфляционных ожиданий 8%. Итого: ждём нейтральной ставки не раньше нормализации инфляции + ожиданий. - Предполагаю, что развернутый ответ про 40 оттенков показателей инфляции тонко намекает на... отсутствие чёткого понимания ситуации у Банка России.

Итоги

Банк России похвалил себя за замедление инфляции и стабилизацию курса рубля, оставил пространство для отступления, спокойно смотрит вперёд. Насторожил ответ относительно произведения, которое лучше всего отражает ситуацию с инфляцией: девятая симфония Бетховена, оказалась... последней симфонией композитора.

Полезные результаты для рынка:

- Инфляция замедляется, но не идёт речи о нейтральной ДКП до нормализации инфляционных ожиданий.

- Жёсткая ДКП может сохраняться при снижении ключа.

- Остаётся в фокусе макростатистика: регулятор готов отыграть назад.

Динамика рынка относительно апрельского заседания:

- Уехала вниз короткая и средняя части кривой ОФЗ, слабо изменилась длина.

- Кучно подросли все индексы ОФЗ с конца мая: классика в пределах 1,8-2,8%, не выделялась длина, флоатеры без изменений, линкеры лидировали с результатом 3,7%.

- Подорожали на 0,3-3,1% классические выпуски. Лидировал ОФЗ 26237 с дюрацией 3,3 года: +3,1%. Слабо выступили длинные бумаги, в аутсайдерах ОФЗ 26247 с дюрацией 6,4 года и результатом +0,3%. Выстраивались у премии 100 бп к RUONIA флоатеры: лучший результат у ОФЗ 29021 и ОФЗ 29026, +0,4%, в аутсайдерах ОФЗ 29020 и ОФЗ 29015, -0,6%. Слабо изменилась вмененная инфляция по линкерам, двигались вместе с классикой, на динамику индекса повлияло изменение номинала.

Рынок был готов к такому решению, не исключаю волатильности: отдельные игроки могут зафиксировать прибыль, устаканится за неделю-две. Стартовал цикл снижения ключа, который может остановиться и развернуться в любой момент: новая статистика определит динамику рынка. Неочевидно с корпоративным сегментом: остаётся жёсткой ДКП, что не уменьшает риски дефолтов, даёт надежду на нормализацию первый шаг снижения ключевой ставки.

Похоже, что налоговый вычет по вкладам в 2025 году рискует остаться на отметке 210 тыс. руб.

Резюме обсуждения ключевой ставки опубликуют 20 июня. Следующее заседание + новый среднесрочный прогноз 25 июля.

Файл с краткой систематизацией пресс-релизов.

P.S. Банк России выпустил памятную монету к 100-летию Всероссийского общества слепых... совпадение?

Не допускаются полная или частичная перепечатка, использование материала без согласия автора.

ДКП – денежно-кредитная политика.

ДКУ – денежно-кредитные условия.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

КС – ключевая ставка Банка России.

Предыдущие публикации:

- Что сказал Банк России: ключ без потолка [октябрь 2024]