Банк России 24 октября 2025 года снизил ключевую ставку на 0,5%, с 17% до 16,5%. Делал предварительный дайджест в пятницу: основные тезисы уже были, повторю часть цифр из среднесрочного прогноза + добавлю итоги пресс-конференции и динамику рынка.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

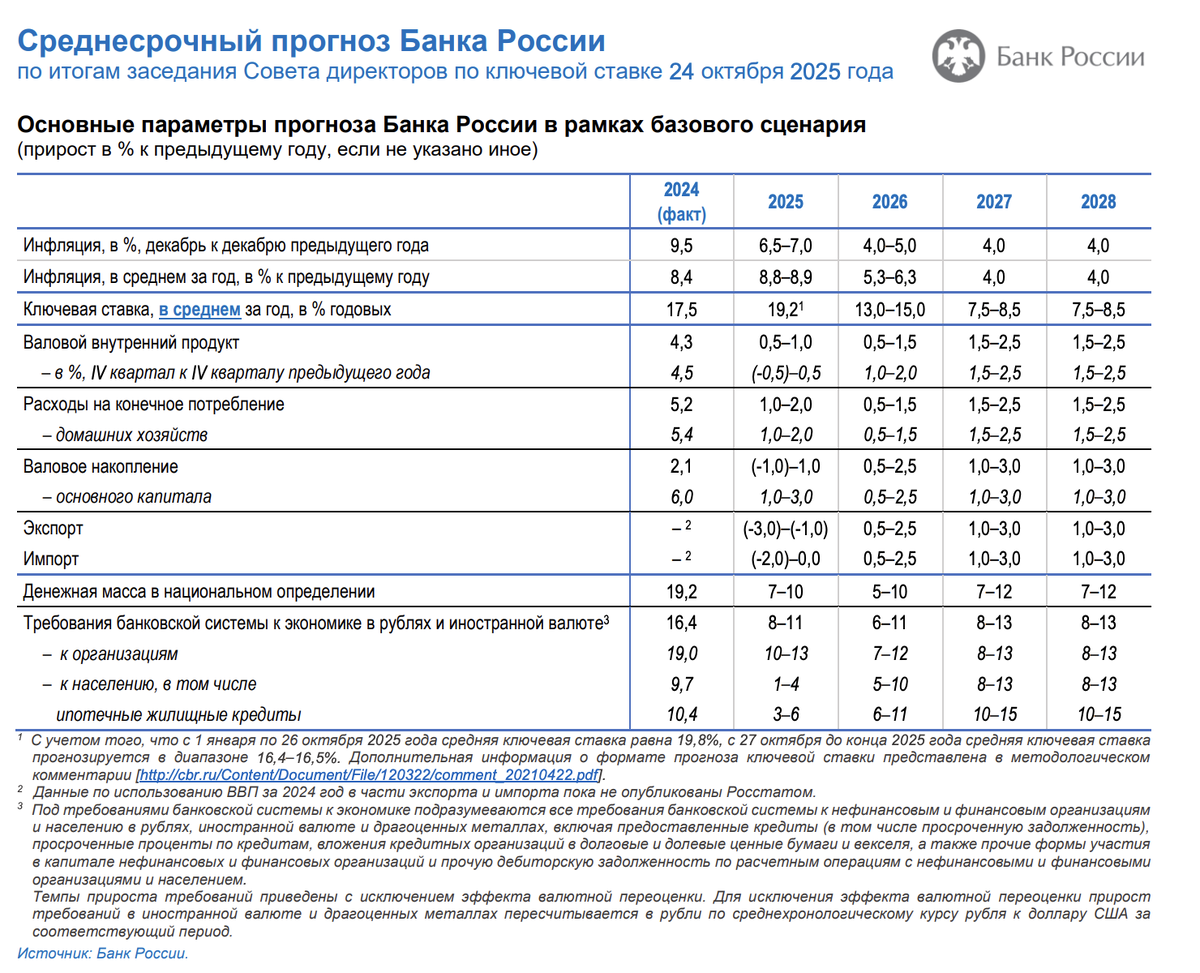

Кратко о пресс-релизе Банка России + среднесрочный прогноз

Разобрал оснвные моменты пресс-релиза и среднесрочного прогноза в пятничном дайджесте. Из основного: сигнал остался нейтральным, выросли проинфляционные риски, снова впереди продолжительный период жёсткой ДКП.

Добавлю несколько наблюдений по среднесрочному прогнозу:

- Диапазон среднего ключа на 2026 год не только вырос с 12-13% до 13-15%, но практически вернулся к 13-14% в апрельском прогнозе.

- Не так печально с реальной ставкой, разницей между средним ключом и инфляцией: изменился с 8,1-8,6% до 7,7-8,7% в 2026 году. Линкерам можно пока не напрягаться.

- Снизили с 1-2% до 0,5-1% оценку ВВП, сразу не заметил: ждут более существенного охлаждения.

Пресс-конференция

Выглядели несколько напряжёнными Эльвира Набиуллина и Алексей Заботкин, устало улыбались, периодически пританцовывало кресло Алексея в ходе пресс-конференции => переживания ещё не улеглись. Можно предположить, что решение по ключу давалось тяжело.

Основные тезисы пресс-конференции:

- Рассматривали предметно ключ 16%, 16,5% и 17%, остановились посередине. Переживали относительно динамики устойчивой инфляции и вторичных эффектов разовых проинфляционных факторов.

Вполне определённо сказали про заседание в декабре: снижение или пауза. Не шло речи про рост ключа, хотя сигнал остался нейтральным. - При этом реализовались существенные инфляционные риски с прошлого заседания:

увеличился дефицит бюджета в этом году;

подорожало моторное топливо;

приостановилось замедлние показателей устойчивой инфляции в сентябре;

ожидаемое повышение налогов поможет снизить инфляцию в среднесрочной перспективе, но даст разовое повышение цен в краткосрочной;

ускорились в сентябре текущие темпы роста цен.

Логичный вопрос: зачем снижать ставку в такой ситуации?

Ответ Банка России: потому что находимся в цикле смягчения, замедляется перегрев спроса, чуть смягчается напряжённость на рынке труда. Учли инфляционные риски: уменьшили шаг + повысили траекторию ключа в новом среднесрочном прогнозе.

Предположим, нельзя было не понизить, что объясняет частоту колебаний кресла Алексея Заботкина.

+ важный комментарий Алексея: про повышение НДС в 2019 году, которое проходило на фоне низких инфляционных ожиданий и инфляции => сейчас Банк России не уверен в масштабе вторичных эффектов. - Много времени посвятили разовым проинфляционным факторам, которые стали слишком частыми: сдвиг сезонности по плодоовощам, удорожание бензина, налоговый эффект.

Сложно с оценкой влияния на цены из-за вторичных эффектов, когда и если эти факторы отразятся на инфляционных ожиданиях. - Замечательный ответ Алексея Заботкина относительно динамики инфляционных ожиданий, которые не поменялись относительно октября на фоне ускорения инфляции:

Надо спрашивать тех, кого опрашивают

Не выросли, и то хорошо.

- Попыталась намекнуть на нестыковки в риторике Банка России Маргарита Мордовина, РБК:

меньше дезинфляционное влияние бюджета, месяц назад формулировка была просто про дезинфляционный бюджет.

Ответ в духе регулятора: нет противоречий, по-прежнему в целом дезинфляционный. - Остаётся стабильным положение компаний. Экономика замедлялась в 2 квартале неоднородно: не повезло металлургам и угольщикам. Но... дело не в ключе: внешняя конъюнктура и экспортные возможности. Лучше чувствовали себя компании, которые ориентируются на внутренний спрос. Одновременно... ухудшилось положение малого и среднего бизнеса.

Хотя бы заметили, что у малышей всё сложно.

Отбивались цифрами от тезиса "низкий ключ для ускорения роста экономики":

2022 год, средний ключ 10,6%, ВВП -1,4%;

2023 год, средний ключ 10%, ВВП +4,1%;

2024 год, средний ключ 17,5%, ВВП +4,3%.

Может наоборот надо повышать? Шучу. - Отдельно напомнили про бюджетное правило, которое нейтрализует влияние ограниченных колебаний нефтяных цен на экономику. Это работает, пока в ФНБ есть деньги.

Задумался, кто-то уже предлагал активнее использовать ФНБ? - Валюта стала ещё одной темой пресс-конференции.

Начали со стандартной мантры про крепкий рубль и жёсткую ДКП. Любопыто про снижение спроса на валюту со стороны компаний, которые накапливали ее в начале осени для выплат по кредитам с учётом комментария про отсутствие тенденции к росту валютных кредитов.

Ну ок, набрали, платим... какой валютой и куда...

Тонко намекнули на недостатки административного курсообразования: при худшем курсе потребовался бы более высокий уровень ключа. Можно интерпретировать иначе: крепкий рубль помог приземлить инфляцию, не пришлось жестить с ключом. Возвращаемся к связи курса с жёсткостью ДКП и... попадаем в замкнутый круг.

Не увидели рисков от санкций для рубля в части ускоренной продажи валютных запасов со стороны компаний.

Неожиданно решили рассказать про структурные факторы, которые поддержали рубль: внешние ограничения про импорту, импортозамещение, протекционизм, требования по локализации, требования по закупке отечественной продукции госсектором, повышение цены отсечения бюджетного правила.

Поделили ответственность с Правительством на случай новых вопросов относительно крепкого рубля.

Озвучили логику на случай улучшения внешних условий: за экспорт можно купить больше импорта => экономика потянет больший объём совокупного спроса => дезинфляционный эффект => ставка меньше. Не очень внятно получилось с курсом: будет более крепкий.

Ощущение, что Банк России тоже не до конца понимает, что происходит с рублём. - Защищали банки от налога на сверхприбыль.

Не принесёт никакой пользы экономике, не приведёт к снижению ключа... наоборот.

Наоборот – вот это поворот. Было бы интересно услышать, почему могут поднять ключ?

Большая часть прибыли банков идёт на пополнение капитала. Это даёт наращивать кредитование экономики: каждый изъятый из капитала рубль сокращает кредитование на 10 рублей.

Новая образовательная тема пресс-конференции: роль банков в экономике. - Зачастили образовательные минутки на пресс-конференции. Показалось, что Эльвира Набиуллина внутренне возмущена и устала объяснять, почему низкая ставка только разгонит инфляцию.

Другой вопрос: что успеет измениться за год, когда предполагают ключ ниже? Действительно ли заработает эффект инвестиций прошлых лет и увеличится выпуск продукции в достаточном объёме для спроса? - Удивил Михаил Масеев, Frank Media, который начал вопрос Эльвире Набиуллиной с фразы: "Вчера арестовали гендиректора АСВ Андрея Мельникова, Вы – председатель Совета Директоров АСВ...".

Подумалось, что логичным продолжением будет нечто особенное, но... всего лишь попросил прокомментировать ситуацию. А мог войти в историю... и выйти из пула журналистов, которых зовут на пресс-конференцию. - Спокойны относительно стройки: начала расти рыночная ипотека, проектное финансирование стоит ~11% годовых для застройщиков.

Итоги

Оставили нейтральный сигнал, но обозначили на пресс-конференции только варианты сохранения или снижения ключа в декабре. Понятно, что всё может поменяться: нейтральный сигнал не противоречит повышению ключа, но пока Банк России верит в движение к цели.

Что поменялось для рынка в сравнении с сентябрём:

- Снизили ключ + обозначили, что всё идёт по плану, правда с большим трудом. Явно напомнили, что находимся в цикле снижения ставок, придётся потерпеть и замедлить скорость движения ключа.

Повод оптимистично реагировать на позитивные данные по инфляции и макростатистику, не так сильно расстраиваться в противном случае. - Больше ничего нового. Пишите в комментариях, если есть мысли.

Динамика рынка относительно сентябрьского заседания:

- Поменяла форму и стала практически нормальной кривая ОФЗ: снизились доходности в короткой части, выросли в средней и длинной: таки это случилось несмотря на цикл снижения ставок.

- В плюсе короткие индексы ОФЗ с дюрациями до 1 года и 1-3 года: +0,5-0,6%. В печали RGBI и длина: -3,9-4,9%. Потому что... доходности менялись разнонаправленно для разных сроков.

- Слабо выступили линкеры: -1,2%, сказывается высокая дюрация, пришлось двигаться вместе с классикой.

Результаты вечерней сессии пятницы: минус по большей части классических ОФЗ, в аутсайдерах ОФЗ 26230: -0,8%. Доходности вернулись выше 15% годовых на дюрации 3,2+ лет за исключением ОФЗ 26238. Спокойно во флоатерах. Провалился линкер ОФЗ 52005: -0,5%, двигался вместе с классикой. Бодро выступил соседний ОФЗ 52004: +0,6%. Ощущение, что сказался эффект низкой ликвидности.

Банк России не разочаровал рынок, но оставил в подвешенном состоянии. Нет повода сильно падать: пока не было речи про повышение ключа. Рост под вопросом до замедления инфляции и инфляционных ожиданий. Остаётся понять, будет ли расти наклон кривой: добегут ли длинные бумаги до 16% годовых. Тут ещё нет мыслей. Попробуем обсудить на эфире в воскресенье.

Резюме обсуждения ключевой ставки опубликуют 6 ноября. Следующее заседание 19 декабря.

Файл с краткой систематизацией пресс-релизов.

Не допускаются полная или частичная перепечатка, использование материала без согласия автора.

ДКП – денежно-кредитная политика.

ДКУ – денежно-кредитные условия.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

КС – ключевая ставка Банка России.

Предыдущие публикации:

- Что сказал Банк России: бюджет и кредит в фокусе [сентябрь 2025]

- Что сказал Банк России: ключ без потолка [октябрь 2024]