Банк России 12 сентября 2025 года снизил ключевую ставку на 1%, с 18% до 17%. Не очень понятен сигнал: основная часть не изменилась, есть намёки на смягчение, выглядели немного жёстче отдельные комментарии на пресс-конференции. Кратко рассмотрел пресс-релиз в пятничной заметке. Рынок опять недоволен: забыли время, когда ключ шёл вверх.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

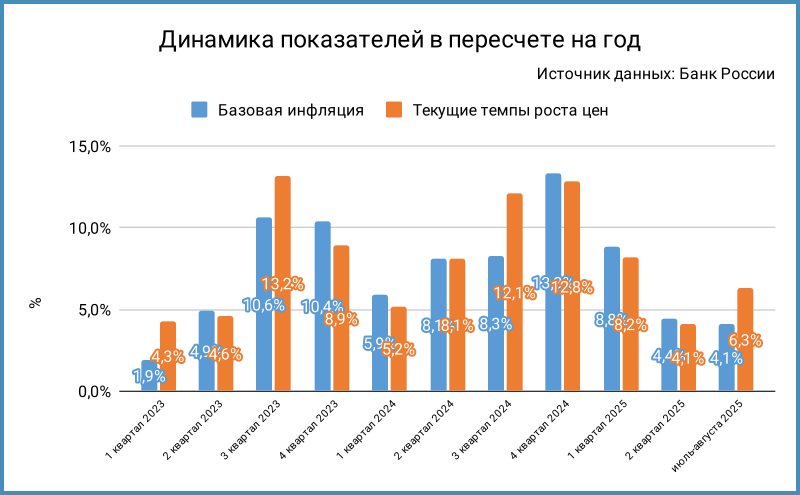

Информация из пресс-релиза Банка России

Акценты пресс-релиза:

- Значимо не изменились устойчивые показатели текущего роста цен: в основном остаются выше 4% в пересчёте на год.

Логично, до нейтральной ставки ещё надо дойти. - Составил 6,3% в июле – августе против 4,4% во 2 квартале текущий рост цен в пересчете на год с поправкой на сезонность. Показатель базовой инфляции снизился с 4,4% против 4,1%.

Понятно с разбежкой текущего роста цен и базовой инфляции: сказалась индексация тарифов ЖКХ.

- Годовая инфляция замедлилась до 8,2% по оценке на 8 сентября.

Напомню, была 9,2% по оценке на 21 июля: притормозили текущие темпы, снижается показатель г/г, впереди эффект высокой базы сентября – декабря 2024 года. - Осторожно высказались про инфляционные ожидания: остаются высокими, существенно не изменились в последние месяцы, остаются на повышенном уровне.

Пока не беспокоит рост до 13,5%, любопытно, что будет дальше.

- Слегка изменилась риторика по рынку труда:

значимо не снижается напряжённость, появлялось больше признаков снижения напряжённости в июльском пресс-релизе;

в остальном без изменений: продолжает сокращаться доля предприятий с дефицитом кадров, медленнее растут зарплаты, но опережают производительность труда, на исторических минимумах безработица.

Пока не выглядит существенной сменой взглядов регулятора, скорее подготовка к более жёстким формулировкам в будущем. - Высказались противоречиво по ДКУ: смягчились, но остаются жёсткими, продолжают способствовать дезинфляции. Предусмотрительно убрали фразу про влияние ДКП.

Немного прояснила ситуацию пресс-конференция. - Уменьшается отклонение российской экономики вверх от траектории сбалансированного роста, замедляется и остаётся в плюсе динамика общей экономической активности. Лучше с отраслями, которые ориентированы на внутренний спрос.

Всё по плану, переживать рано, стало сложнее экспортёрам. - Сделали акцент на активизацию кредитования и рост потребительской активности. Значимо ускорился рост корпоративного портфеля.

Похоже, что переживают за слишком быстрое восстановление кредита. - Напомнили Минфину про бюджет: оценят итоговые поправки после того, как проект внесут в Госдуму, могут скорректировать ДКП.

Прозрачный сигнал: не хулиганить с дефицитом. - Сигнал... тут задумался: повторили про устойчивость замедления инфляции и динамику инфляционных ожиданий, пропала фраза про продолжительный период жёсткой ДКП.

Может просто констатация факта: ниже реальная ставка в базовом сценарии на 2026 год, осталось недолго.

Пресс-конференция

Выглядела довольной и строгой Эльвира Набиуллина, показался немного напряжённым Алексей Заботкин.

Основные тезисы пресс-конференции:

- Рассматривали только снижение ставки на 100 бп и... сохранение ставки. Сторонники сохранения ключа переживали за чрезмерное смягчение ДКУ и бюджетную политику.

Показывает осторожность Банка России, 200 бп даже не обсуждали, рынок был чрезмерно оптимистичен в начале августа. - Существенно снизилась инфляция с начала года, замедлились внешний спрос и экономическая активность, что задаёт общее направление на снижение ключа. Ускорилось корпоративное кредитование, сохранилась неопределённость по бюджету: нужно действовать аккуратно.

- Замедлилась из-за разовых и волатильных факторов инфляция в августе. Заметно снизились индикаторы устойчивой инфляции. Нужно время, чтобы закрепить эффект: важно в условиях повышенных инфляционных ожиданий, которые остаются высокими и почти не снижаются у граждан, бизнеса и финрынков.

- Идёт ниже оценок Банка России динамика ВВП во 2 квартале. Продожили рост секторы, которые связаны с внутренним спросом. Грустнее с экспортёрами: снизились мировые цены, сократился внешний спрос, выросла себестоимость, дал меньший эффект рост процентных расходов по закредитованным предприятиям. В остальном нет переживаний относительно ситуации в экономике, порассуждали относительно технической рецессии: скорее нет, чем да.

- Активизировался потребительский спрос в июле – августе, оживают автомобили и жильё. Не ждут резкого роста цен на квартиры из-за восстановления ипотеки: процесс постепенный, ниже ставки – больше стройки.

- Заметно снизились ставки в экономике, сильнее отреагировали депозиты. Результат: ускорилось кредитование, рост может превысить прогноз Банка России, если темпы сохранятся. Оживилось ипотечное кредитование и автокредиты. Сохраняется сберегательная активность, следят за ситуацией. Будут оценивать влияние ДКУ на замедление инфляции.

Всё же ускорение кредита беспокоит Банк России: могут скорректировать ДКП. - Оригинальный тезис про рубль: движение курса – индикатор смягчения ДКУ. Также это индикатор внешних условий. При этом более крепкий курс = более низкая инфляция.

Не удивил Алексей Заботкин, который отнёс последнее движение рубля к колебаниям на уровне крепкого курса за последние 2 года. - Закончилось дезинфляционное влияние рубля, большую роль будет играть кредитный канал, темпы роста должны быть умереннее в сравнении с 2023 и 2024 годом.

Непонятно: работают другие каналы => не так важна динамика курса? При этом курс – индикатор смягчения ДКУ. Где курица, где яйцо? - Основные риски связаны с инфляционными ожиданиями, рынком труда, кредитованием и бюджетом. Отдельно про госрасходы: дефицит бюджета выше оценки в базовом сценарии => ограничение в возможности снижения ключа.

Обозначили набор показателей для наблюдения к октябрьскому заседанию. - Существенное уточнение сигнала: многое будет зависеть от параметров бюджета. Играет роль дефицит: больше вклад госсектора в спрос. Будут достигать цели по инфляции в любом случае, просто ставки окажутся выше при проинфляционной бюджетной политике, меньше кредита останется для частного сектора.

Рост налогов нейтрален для инфляции и ставок. Удивил вопрос Евгении Письменной о повышении налогов со следующего года: действительно на повестке?

Подсветили стоп-фактор. Есть вопрос к Минфину и Банку России: давно говорят о коммуникации между ведомствами, но регулятор ждёт финального решения по бюджету => бывают сюрпризы, канал не работает как надо. - Снова проводили ликбез по ДКП, ставкам, спросу и инфляции: процентные расходы погоды не делают, небольшая доля себестоимости, инфляция разгоняет остальные расходы, регулятор решает проблему хронического роста издержек, отдельные отрасли можно поддерживать через льготные программы. Льготная ипотека ушла в рост цен без значимого роста стройки.

- Поделились ответственностью за рост капитализации российского рынка: не ставками едиными, более важны устойчивый рост прибыли, дивидендов, эффективность реинвестиции прибыли, правовая защита акционеров.

- Рассказали простыми словами про логику работы бюджетного правила: ФНБ покрывает недобор в части отклонения долларовой цены нефти, не учитывают курс.

- Остаются на номарльном уровне продажи жилья, если исключить перегев 2023-2024 года. Регулятор не видит больших проблем у застройщиков, ситуация с отдельными компаниями и проектами пока не влияет на общую картину.

- Расстроил Никита Митрофанов, который скромно поделился новостью о получении квалинвестора и спросил про коммуникацию решений по ДКП для непрофессионалов.

Давно коробит такое деление: кто такие эти профессионалы, почему так долго мучаются с инфляцией одни и промахиваются с прогнозами другие? Скорее логично делить на теоретиков и практиков, экономистов и неэкономистов в части погружения в академическую сторону вопроса. - Дали развернуться Алексею Заботкину, задали вопрос про долгосрочную нейтральность денег. Изложу своими словами: может получиться краткосрочный эффект для спроса и экономической активности на несколько кварталов, если накачать экономику деньгими, долгосрочного роста не получится, всё уйдёт в инфляцию.

Долгосрочный рост при помощи денежной эмиссии купить невозможно

Итоги

Оставили нейтральный сигнал к октярбю: выйдет новая статистика, уйдёт искажение в инфляционных ожиданиях от июльской индексации ЖКХ, прояснится ситуация с бюджетом. Не услышал намёков на рост ключа, выросла вероятность паузы или медленного снижения. Стоит учитывать, что сигнал не исключает роста ключа. Вполне могли снизить ключ на 2% и взять паузу, был риск чрезмерно оптимистичной реакции рынка в части ДКУ и кредитования.

Что поменялось для рынка в сравнении с июлем... ничего:

- Не наблюдает проблем с инфляцией Банк России, снова снизил ключ, немного переживает относительно ДКУ, кредитования и бюджета.

- Пропал продолжительный период жёсткой ДКП из сигнала, добавили осторожности в риторику на пресс-конференции.

Динамика рынка относительно июльского заседания:

- Выросли на 0,1-0,3% доходности кривой ОФЗ на дюрации до 0,5 лет: корректировали краткосрочные ожидания. Слабо изменились доходности на длине.

- Подорожали на 0,6-1% индексы классических ОФЗ, лучше выступили бумаги с дюрацией 3-5 лет. Лидировал ОФЗ 26224: +1,4%. Длина в аутсайдерах: -0,9% ОФЗ 26240 и ОФЗ 26230.

- Сползли на 0,5% флоатеры, остаются в плюсе с начала года. Показали худший результат ОФЗ 29019, ОФЗ 29023 и ОФЗ 29025: -1,1-1,2%.

- Порадовали линкеры: +4,1%, лидируют по ценовой динамике с начала года. Основное движени пришлось на ОФЗ 52003 и ОФЗ 52004: +3,7%, вменённая инфляция выросла с 4,7% и 5,1% до 5,3% и 5,6%. Осталось не так много до среднеисторического уровня 6,9-7%.

Грустила классика по итогам вечерней сессии в пятницу, основное движение пришлось на дюрацию 5+ лет: -1,1-1,7%, доходности ушли выше 14% годовых. Просели на 0,6% линкеры ОФЗ 52003 и ОФЗ 52004, вместе с классикой. Подорожал на 0,4% ОФЗ 52005: сокращается пространство для роста, если смотреть на вменённую инфляцию.

Забавно с реакцией рынка:

- Был период в 2023 году, когда ОФЗ дорожали после роста ключа: верили, что за быстрым ростом последует быстрое снижение просто потому что никогда не было так долго.

- Нагнали оптимизма в августе: двинулась к 14% оценка ключа на конец 2025 года через своп-кривую. Стали переживать ближе к заседанию, выросла до 15% оценка ставки на конец года. Не заметил больших изменений на дальних сроках: ~14% годовых на 1-3 квартал 2026 года.

Менее показательны короткие ОФЗ из-за ограниченной ликвидности, рисуют средний ключ 13,4% на 1-3 кварталы 2026 года в сравнении с 12,4% на пике оптимизма в августе.

Банк России понизил ключ, не изменил сигнал, первые эмоции отправили ОФЗ вниз: капризный рынок.

Разочарование – не повод для продолжительной коррекции. Уровни выглядят адекватными для текущей ситуации. Банк России подстветил параметры, за которыми стоит наблюдать:

- Параметры бюджета: расширение дефицита – повод действовать жёстче и держать ставку дольше.

- Динамика кредитования: заставит ужесточать ДКУ возврат к темпам 2023-2024 года.

- Не уходят с радаров инфляционные ожидания и инфляция.

- Пишите в комментариях, если что не заметил.

Появится новый повод для коррекции, если что-то канчётся в проинфляционную сторону.

Резюме обсуждения ключевой ставки опубликуют 24 сентября. Следующее заседание 24 октября, обновят среднесрочный прогноз.

Файл с краткой систематизацией пресс-релизов.

Не допускаются полная или частичная перепечатка, использование материала без согласия автора.

ДКП – денежно-кредитная политика.

ДКУ – денежно-кредитные условия.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

КС – ключевая ставка Банка России.

Предыдущие публикации:

- Что сказал Банк России: ключ без потолка [октябрь 2024]