Банк России 20 марта 2026 года снизил ключевую ставку на 0,5%, с 15,5% до 15%. Делал предварительный дайджест в пятницу, детально сравню пресс-релизы и разберу итоги пресс-конференции.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Кратко о пресс-релизе Банка России

Сопоставлю февральский и мартовский пресс-релизы:

- Экономика приближается к траектории сбалансированного роста.

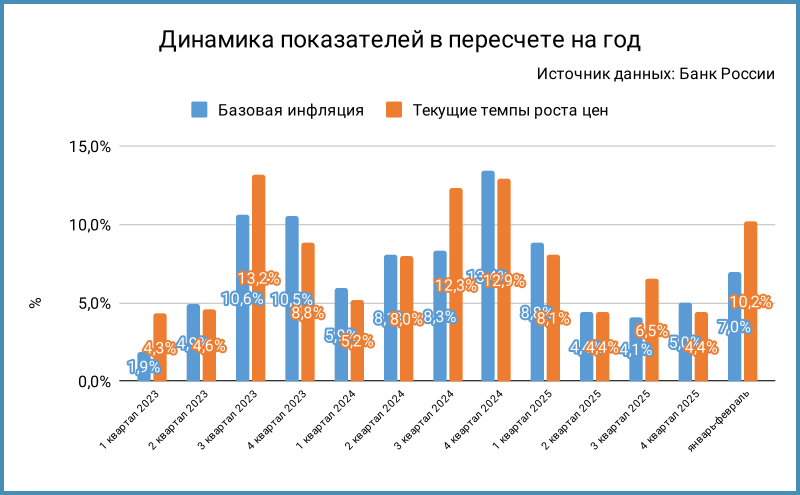

Продолжала возвращаться в прошлом пресс-релизе, финал близок? [комментарий автора]. - Оптимистично высказались про ценовую динамику: ожидаемо замедлился рост цен в феврале после временного ускорения в январе, исчерпалось влияние разовых факторов с начала года, устойчивая инфляция в диапазоне 4-5% в пересчёте на год без учёта разовых историй.

Не насторожила итоговая цифра февраля, которая оказалась выше оценки по недельным данным и цели. Формально февраль замедлился до 0,73% после +1,62% в январе, двигаемся в рамках целевой траектории с начала марта по недельным цифрам. Писали про зашумлённость данных по устойчивой инфляции в бюллетене О чём говорят тренды, станет понятнее в апреле – мае, решили не тянуть со снижением ключа. Заметил, что подтянули вверх оценки 4 квартала... ну ок, покрутили-повертели.

- Существенно не изменились инфляционные ожидания февраля, может препятствовать замедлению инфляции сохранение ожиданий на повышенном уровне.

Сохранялись на повышенном уровне в прошлом пресс-релизе. Формально цифра за март выросла с 13,1% до 13,4%, посчитали недостаточным для реакции. - Копипаст по рынку труда: напряжённость снижается, на минимуме с середины 2023 года доля предприятий с дефицитом кадров, компании планируют более умеренные индексации зарплат в 2026 году в сравнении с 2023-2025 годом, безработица на исторических минимумах, рост зарплат продолжает опережать производительность труда.

Становится классической мантрой: ситуация не ухудшается и ладно. - Осталась сдержанной кредитная активность, остаётся высокой склонность домашних хозяйств к сбережениям.

Как-то затянулось: ставки всё ниже, пора раскочегариваться. Тут уже всё зависит от таланта Банка России. - Замедляются экономические рост и активность в начале 2026 года, охлаждается потребительский спрос после сильной динамики в конце 2025 года на фоне ожиданий по повышению НДС.

Похоже, этот фактор поддерживает комфорт регулятора и позволяет снижать ставку. - Стандартный копипаст февральского пресс-релиза: смягчаются и остаются жёсткими ДКУ, жёсткие неценовые условия банковского кредитования, проинфляционные риски выше дезинфляционных.

- Скорректировали сигнал:

Динамика ключа будет зависеть от устойчивости замедления инфляции, динамики инфляционных ожиданий и... оценки рисков со стороны внутренних и внешних условий.

Убрали слова про поддержание жёстких условий. Внутренние и внешние условия в фокусе: озаботились ситуацией с бюджетом и бюджетным правилом, рисками мировой инфляции на фоне ближневосточного конфликта.

Пресс-конференция

Выглядели довольными и умиротворёнными Эльвира Набиуллина и Алексей Заботкин.

Основные тезисы пресс-конференции:

- Сложился широкий консенсус по снижению ключа на 50 бп, были точечные предложения по сохранению ставки и снижению на 100 бп.

Никаких 25 бп... Зачем было говорить про эту цифру в феврале? - Есть 2 значимых фактора неопределённости, которые будут оказывать влияние на дальнейшие решения: изменение внешних условий и уточнение параметров бюджетной политики. Это требует сохранение осторожного и взвешенного подхода при принятии решения в будущем.

Бюджет и геополитика в фокусе, тонкий намёк на возможную паузу с ключом. - Снизились до уровней, близких к значениям второй половины прошлого года, текущие темпы роста цен. Это подтверждает предварительные оценки: повышение НДС, акцизов и сборов в основном было перенесено в цены в первые недели года. Показатели устойчивой инфляции в феврале также указывают на умеренное ценовое давление. Текущая устойчивая инфляция не выросла в начале года, находится в диапазоне 4-5% в пересчёте на год.

Оказалось непродолжительным влияние на ценовые ожидания граждан и бизнеса, ожидания вернулись к средним уровням прошлого года в феврале – марте, но уровень всё ещё повышенный.

Закончились полёты инфляции вверх по мнению Банка России. Сильное утверждение про инфляционные ожидания: снизились у предприятий, но немного подросли у граждан. - Подтверждают охлаждение внутреннего спроса и, особенно, потребительской активности оперативные данные начала года. Повлиял перенос части крупных покупок на конец прошлого года. Невесело оценивает ситуацию малый и микробизнес. Складывается ниже прогноза регулятора экономическая активность по текущим данным: повлияла высокая база прошлого года, сезонный фактор, погода, рано делать выводы.

Станет понятнее в ближайшие месяцы, после ухода разовых эффектов. - Немного уменьшился по итогам 2025 года объём инвестиций в основной капитал, но остался вблизи рекордных уровней: объём на 25% выше уровней 2021 года с поправкой на инфляцию. Сохранилась высокая инвестиционная активность в обрабатывающей промышленности и секторе услуг, в том числе благодаря господдержке и процессам импортозамещения. Более сдержанные инвестиционные планы на этот год. Выше число компаний, которые планируют нарастить инвестиции и производственные мощности в этом году, в сравнении с теми, кто планирует их снизить. Продолжают расширяться производственные возможности экономики, при сдержанной динамике спроса предложение догонит в ближайшие месяцы.

Банк России учитывает инерцию в экономике. Индикатор выхода на траекторию устойчивого сбалансированного роста: инфляция устойчиво держится около 4%, может несколько кварталов как минимум. Ожидают рост экономики в 2027 году выше в сравнении с 2026 годом.

Формально нет особых переживаний по ситуации в экономике. Индикатор выхода на сбалансированную траекторию прежний – инфляция у цели. - Остаётся сдержанным рост кредита, охлаждается ипотека после высокого спроса накануне изменения параметров льготных семейных программ. Вернулось к умеренному росту корпоративное кредитование.

Застройщикам может быть сложнее в этом году. - Сохраняется высокой по историческим меркам склонность к сбережениям, хотя и немного снижается. Это естественно при смягчении ДКУ, происходит очень плавно. Должны учитывать инфляционные ожидания ставки по депозитам. Снижение ставки – стимул больше тратить.

Тут любопытно: всё же снижается. Тонкий намёк банкам по депозитным ставкам, или... просто мысли вслух. - Рост денежно-кредитных показателей близок к темпам, которые наблюдались в период устойчиво низкой инфляции.

- Будет зависеть от продолжительности и масштабов ситуации на Ближнем Востоке итоговый эффект для российской экономики. Основной канал влияния в краткосрочном периоде: более высокие цены на нефть и другие экспортные товары, поддержка экспортной выручки и рубля. Долгосрочные эффекты: снижение мирового спроса и инвестиций, рост инфляции в странах-импортёрах энергоресурсов, нарушению цепочек поставок. Это очередной шок предложения, который будет влиять на издержки в мире и переноситься в определённой мере в цены на российском рынке. Могут оказать неблагоприятное влияние на объёмы российского экспорта проблемы с логистикой. Рано давать оценки.

Фактор не является определяющим, но... без этого фактора более активно обсуждали бы -100 бп на нынешнем заседании.

Геополитика попала в фокус регулятора. Пока не моделируют ситуацию, оценивают каналы влияния. Это фактор возросшей неопределённости. Удивили комментарием про -100 бп. - Ослаб курс рубля в последние недели, но в целом колеблется примерно в диапазоне прошедшего года, преждевременно говорить о выраженной тенденции. Курс не был значимым фактором для принятия решения по ключу на этом заседании. Нет определённого уровня курса, после которого начинается учёт его как проинфляционного фактора: важно всё вместе + ожидания бизнеса по рублю. Алексей Заботкин предложил сравнивать текущий курс со средним за прошлый год: в инфляцию перекладываются только устойчивые изменения.

Последняя динамика рубля связана с сочетанием 2 факторов: низкая цена нефти в январе – феврале из-за лага поступления валютной выручки ~2 месяцев, приостановка действия бюджетного правила. Подчеркнул важность правила Алексей Заботкин.

Нет намерения повышать лимиты по валютному свопу на фоне роста спроса на юани. Была более драматичная ситуация на рынке валютных свопов в сентябре 2024 года, рынок справился. Инструмент свопа не предполагает обязательств поддерживать стоимость юаневой ликвидности на заранее заданном уровне.

Не переживают по поводу курса, держится внутри диапазона. Банк России считает значимым эффект бюджетного правила. С юнями рынку предложили разбираться самостоятельно. - Существенно влияет на пространство для снижения ключевой ставки бюджетная политика: изменение параметров бюджета может увеличивать и снижать это пространство. Значение имеют все параметры: конфигурация бюджетного правила, размер дефицита с учётом региональных бюджетов, способы финансирования дефицита.

Должно приводить к сокращению расходов снижение цены в бюджетном правиле: получается дезинфляционное влияние. Эффект будет проинфляционным в случае сохранения расходов и росте заимствований, потребует большей жёсткости ДКП.

Чёткий сигнал Минфину. Важны не только расходы, но и динамика доходов, дефицит и всё остальное. - Рост неопределённости по внешним условиям и будущим параметрам бюджета может потребовать времени для оценки ситуации. Будут оценивать целесообразность снижения ключа на ближайших заседаниях, но это снижение не будет автоматическим.

Ещё один намёк на паузу, было больше уверенности в снижении ставки на февральском заседании. - Не видят снижения количества сделок на вторичном рынке: примерно стабильно, как и в прошлые годы. Рыночная ипотека живёт. Напомнили про льготные программы: чем дольше и больше льготных кредитов, тем меньше количество и дальше доступность рыночной ипотеки.

- Пока не беспокоит рост дефицита и долговой нагрузки регионов: скромная доля относительно кредитного портфеля банков, меньше 1%, предусмотрели повышенные риск-веса по кредитам регионам с повышенной долговой нагрузкой.

Повод для более высоких доходностей по облигациям отдельных субфедов и муниципалитетов.

Итоги

Миролюбивая риторика с акцентом на риски из-за геополитики и пересмотра параметров бюджета, намёк на возможность паузы в апреле и умеренно-жёсткий сигнал. Как обычно, дальше всё будет зависеть от актуальной макростатистики. Не уверен, что -50 бп + умеренно-жёсткий сигнал окажутся достаточными: прошлые годы тоже начинали с нормальной динамики инфляции. С другой стороны, не такой большой перерыв до апрельского заседания: можно пожестить через месяц, если что-то пойдёт не так. Главное, чтобы не случилось слишком "не так". Предположу, что Банк России ожидает поддержки рубля с приходом свежей валютной выручки: не переживали относительно последних кульбитов.

Динамика рынка относительно февральского заседания:

- Основное снижение прошло в короткой и средней частях кривой ОФЗ относительно февральского заседания, движение на дюрации 5+ лет не превысило 0,5%.

- Классические ОФЗ переставились вверх ближе к мартовскому заседанию, вяло закрыли пятницу. Бодро торопятся вверх линкеры, остаются лучшими по ценовой динамике с начала года.

Рынок не удивился решению Банка России, умеренно-жёсткий комментарий тоже был ожидаем: или аккуратный шаг, или стандартный + корректировка риторики. Слабо изменились котировки длинных ОФЗ по итогам пятницы, припала на 0,4% ОФЗ 26238: теперь это аукционный выпуск. В плюсе короткие и среднесрочные бумаги, на месте флоатеры, прибавили 0,3% дальние линкеры ОФЗ 52004-52005. Повод ловить намёки на дальнейшую динамику ключа в свежей макростатистике + не забывать про геополитику, которую добавили в сигнал.

Сделал графики по реальной ставке, ключу и инфляции с корректировкой и без корректировки на НДС, раз уж Банк России занялся чисткой данных. Реальная ставка остаётся на уровне 9% с корректировкой, всё ещё жёстко. Снижается до 7,3% без корректировки, уже мягче. Посмотрим, что будет с апрельской инфляцией: хватит жёсткости или нет.

Не меняется налоговый вычет с дохода по вкладам на 2026 год: 160 тыс. руб.,1 млн руб. x 16%.

Резюме по ключу опубликуют 1 апреля. Следующее заседание 24 апреля.

Файл с краткой систематизацией пресс-релизов.

Не допускается полная или частичная перепечатка, использование материала без согласия автора.

ДКП – денежно-кредитная политика.

ДКУ – денежно-кредитные условия.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

КС – ключевая ставка Банка России.

Предыдущие публикации:

- Что сказал Банк России: бюджет и кредит в фокусе [сентябрь 2025]