Банк России 14 февраля 2025 года оставил ключевую ставку без изменений: 21%, дал умеренно-жесткий сигнал, ожидаемо. Пробежался по результатам пресс-релиза и новому среднесрочному прогнозу в прошлой заметке. Теперь больше цифр, первая реакция рынка и результаты пресс-конференции.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

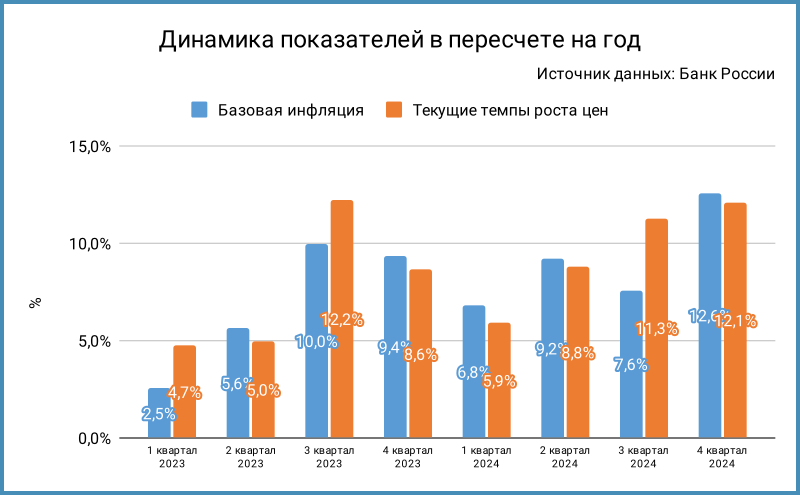

Информация из пресс-релиза Банка России

Акценты пресс-релиза:

- Изменились оценки инфляционного давления и проинфляционных рисков: "давление остается высоким", "баланс рисков смещен в пользу проинфляционных" в сравнении с "давление усилилось" и "баланс существенно смещен" в декабре.

Выглядит как стабилизация [комментарий автора]. - Сложно с текущим ростом цен и базовой инфляцией в конце года: 12,1% и 12,6% в 4 квартале в сравнении с 11,3% и 7,6% в 3 квартале. Подсластили пилюлю: недельные данные января-февраля показывают небольшое замедление, но остаются высокими.

- Годовая инфляция ускорилась до 10% по оценке на 10 февраля.

Было лучше к декабрьскому заседанию: 9,5%. - Инфляционные ожидания граждан "сохраняются вблизи высоких уровней конца 2024 года" в сравнени с "продолжают расти". Ценовые ожидания предприятий "снизились впервые с 1 квартала 2024 года", росли в декабре. Выросли ожидания профессиональных аналитиков на 2025 год, остаются выше 4% в 2026 году.

Формально инфляционные ожидания граждан выросли с 13,9% до 14%, Банк России посчитал такое движение несущественным. Думаю, что ожидания выросли не только у профессиональных аналитиков...

- Остался жестким рынок труда, безработица на исторических минимумах, рост зарплат продолжает опережать рост производительности труда, но... планы компаний по найму и росту зарплат более сдержаннные, меньше доля предприятий с дефицитом кадров, уменьшается спрос на рабочую силу в отдельных отраслях, идет переток в другие секторы.

Тенденции, которые пока не проявились в цифрах. - Охлаждается кредитование, уменьшился портфель корпоративных кредитов.

Любопытный комментарий по корпкредитам был на пресс-конференции. - Рыночные процентные ставки несколько снизились, но ужесточились неценовые условия банковского кредитования. Остаются жесткими денежно-кредитные условия, ДКУ.

- Рост экономики по итогам 2024 года оказался выше октябрьского прогноза Банка России из-за лучшего внутреннего спроса.

- В базовом сценарии потребуется более продолжительный период жестких ДКУ, в сравнении с октябрьским прогнозом.

Светлое будущее опять откладывается. - Сигнал остался прежним с небольшой корректировкой: будут оценивать целесообразность повышения ключа на ближайшем заседании с учетом скорости и устойчивости снижения инфляции. Убрали кредитование.

- Остальное +/- скопировали из декабрьского пресс-релиза.

Среднесрочный прогноз

Выпустили новый среднесрочный прогноз. Основные отличия от октябрьских цифр:

- Резко повысили оценку инфляции на конец 2025 года: с 4,5-5% до 7-8%. Не поменяли на 2026 и 2027 год.

Фаза отрицания сменяется фазой принятия. Любопытно, что получится по итогам и как отреагирует Госдума: собирались спросить с авторов прогноза, если цифры окажутся хуже. - Пересмотрели вверх среднюю инфляцию в 2025 и 2026 году, подняли оценку среднего ключа. Любопытно с реальной ставкой: снизилась с 11-13,2% до 10-12% в 2025 году, осталась на уровне 8-9% в 2026 году.

Планируют меньше жесткости на 2025 год. Повод немного расслабиться линкерам. - Средний ключ в 2025 году по базовому сценарию: 19-22% в сравнении с 17-20% в октябрьском прогнозе. Оценка средней ключевой ставки с 17 февраля до конца года: 18,7-22,1%. Один из сценариев, который укладывается в диапазон: снижение ключа до 17% или до 23% в июне.

Обновил графики попаданий прогнозов на текущий и следующий годы:

- Банк России промахнулся в октябре: ожидали 8-8,5% по итогам 2024 года, получили 9,5%. Разница выглядит существенно, раньше удавалось подтянуть осеннюю оценку близко к факту, что-то теряют из вида.

- Не поменялась точность оценки на год вперед: стабильно мимо в базовом сценарии. Алексей Заботкин говорил на пресс-конференции, что прогнозная цифра инфляции не так важна: меняется жесткость денежно-кредитной политики, ДКП. Вопрос: достаточно ли изменений, если инфляция стабильно мимо оценок регулятора даже после обновлений прогноза.

Пресс-конференция

Выглядела довольной Эльвира Набиуллина, немного простыл Алексей Заботкин, здоровья.

Любопытные тезисы пресс-конференции:

- Рассматривали сохранение и повышение ключа, нейтральный и умеренно-жесткий сигнал.

Выбрали ключ без изменений и умеренно-жесткий сигнал. - Инфляция в конце года заметно ускорилась из-за существенного перегрева спроса, который мог усилиться во 2 полугодии, но... набирают силу факторы, которые будут способствовать замедлению инфляции: продолжается охлаждение кредитования при росте сберегательной активности => набранной жесткости ДКУ достаточно, чтобы инфляция начала замедляться в ближайшие месяцы.

Вот что интересно: потребительское кредитование и ипотека схлопывались с середины 2024 года, при этом... спрос мог усилиться во 2 полугодии и дальше оптимистичная оценка по замедлению инфляции на ближайшие месяцы. - Показатели устойчивой инфляции к концу года превысили 10%, неприемлемо высокий уровень. Пик годовой инфляции ожидают в апреле-мае. Текущая ежемесячная инфляция придет к цели 4% в пересчете на год к концу года.

Когда-то уже слышал похожее. - Ослабление рубля повлияло на ценовую динамику декабря.

Это уже любопытно: в прежней модели эффект растягивали по времени на 6-12 месяцев. Что-то поменялось в оценках Банка России. - Не уменьшился масштаб отклонения экономики вверх от траектории сбалансированного роста, но... поступают сигналы о нормализации рынка труда.

- Ставки финансового рынка снизилась с декабря, ужесточились неценовые условия банковского кредитования, динамика кредитов и депозитов говорит о нарастании жесткости условий, охлаждение кредитования охватывает все сегменты рынка, сберегательная активность граждан выросла, динамика привлечений на рынке облигаций не вызывает беспокойства.

Не был бы так оптимистичен со сберегательной активностью: выплаты бонусов в конце года могли увеличить приток средств на депозиты, разовый фактор. - Вспомнили про бюджетные расходы, точнее про дефицит. Расходы января были выше сезонной нормы, что могло смазать статистику по кредитованию. Наблюдаем за динамикой денежной массы.

Не до конца понимаю намеки в сторону правительства и Минфина, если работают в плотном контакте: неожиданностей быть не должно, планы и по росту трат и оперативные бюджетные корректировки логично сразу учитывать в ДКП. - Не исключают роста ставки, если текущего уровня не хватит для устойчивого охлаждения кредитования и торможения инфляции.

- Неожиданный комментарий от Алексея Заботкина:

С точки зрения влияния на спрос... кредит является очень важным источником динамики спроса, но... общерезультирующей... являются денежные агрегаты в целом... вычленять отдельно кредит не очень правильно... для нас важно... – динамика денежных агрегатов, замедление наблюдается.

Странно, что так много внимания уделили именно динамике кредитования.

- С геополитикой пока ничего не ясно, поэтому не учитывают в базовом прогнозе.

- Ставка не влияет на инфляцию: увеличивает расходы граждан и бизнеса на обслуживание кредита, но сдерживает излишек спроса. Эффект от сдерживания спроса сильнее. По оценке Банка России процентные расходы бизнеса в среднем последние 5 лет не превышали 5% себестоимости. Не ждут волны банкротств, но выросли заявки на реструктуризацию в сегменте малого и среднего бизнеса.

Проводил эфир с коллегами по итогам пресс-конференции, есть другое мнение по доле процентных расходов в цене товара. - Укрепление рубля – дезинфляционный фактор, но работает с лагом, надо смотреть на другие факторы... При этом уже видят реакцию цен товаров, которые зависят от валютного курса: прежде всего смартфоны и бытовая техника.

Невнятно получается с оценкой валютного эффекта. Можно предположить, какие покупки недавно делала Эльвира Набиуллина с коллегами с учетом упомянутых категорий товаров. - Добавили неопределенности с факторами, которые влияют на ключ: анализируют всё.

Новый набор триггеров от Эльвиры Набиуллиной:

текущее инфляционное давление;

рынок труда;

деловые настроения;

оценка жесткости ДКУ. - Банк России считает важным дезинфляционным фактором снижение темпов индексации тарифов естественных монополи и ЖКХ. Рост тарифов – проинфляционный фактор, подогревает инфляционные ожидания, но... иногда надо индексировать. Оценка вклада повышенной скорости индексации тарифов в инфляцию: 0,5%.

Как-то оптимистично. - Ремарка от Алексея Заботкина на вопрос про чрезмерный оптимизм оценки инфляции в базовом прогнозе:

в сценарии, в котором мы исходили бы из другого набора предпосылок, который в итоге давал бы дополнительное и более устойчивое инфляционное давление... не столько инфляция шла бы по другой траектории, а ставка шла бы по другой траектории... мы, предвидя эти обстоятельства, по-другому бы выстраивали... денежно-кредитную политику. Разница в предпосылках... в большей степени влияет на прогнозную траекторию ставки, нежели на прогнозную траекторию инфляции... в любых обстоятельствах приводите ее к целевому уровню на горизонте действия политики, если... точно знаете, какие реализуются предпосылки.

Получилось сложно. Немного точнее выступила Эльвира Набиуллина:

мы будем ужесточать денежно-кредитную политику, если проинфляционные факторы будут приводить к тому, что она [инфляция] будет ускоряться... будем стараться менять политику, чтобы... привести инфляцию к цели. Не то, что мы смиримся с проинфляционными сценариями...

Инфляция идет своим путем, Банк России корректирует ДКП с оглядкой на ценовую динамику и действие различных факторов. Что-то учли в сценариях, что-то нет, цель одна: привести инфляцию к цели.

- Экономика замедляется не из-за жесткой ДКП, не из-за высоких ставок, а из-за значительного сокращения запаса свободных ресурсов, прежде всего рабочей силы. В этих условиях замедление экономики неизбежно, но может проходить с высокой инфляцией или без.

Антикризисные меры логичны в период рецессии, замедление – другая история. - Кредит – дополнительный ресурс, основной источник инвестиций – собственный капитал и прибыль компаний. Банк России не ждет кредитного сжатия, только замедление темпов роста.

- Не выделяют отрасли при оценке перегрева, смотрят целиком на экономику.

Дискуссионно: инфляция отражает цены на потребтовары. - Настороженно смотрят на рассрочку от застройщика при продаже новостроек: доля сделок на рынке выросла с 20% до 40%. Деньги не поступают на эскроу, проектное финансирование остается дорогим для застройщика.

С другой стороны застройщик сразу получает живые деньги. Вопрос с возвратом, если покупатель отказался от квартиры или перестал платить. - Важно убедиться в устойчивом замедлении инфляции к целевому уровню для начала снижения ключа, не обязательно ждать выхода на 4%,

Итоги

Похоже, что Банк России доволен ситуацией с кредитованием и первой статистикой по ценам за январь-февраль: надеется, что все под контролем. Дал умеренно-жесткий сигнал, чтобы рынок не расслаблялся.

Не удивил Росстат с инфляцией за январь: 1,23%, на уровне оценки по недельным данным. Получили 3 месяца подряд выше 1%, настораживает. Ускорение может пройти быстро, если учитывать высокие инфляционные ожидания. Следим за недельными цифрами дальше.

Что поменялось для рынка:

- Добавил негатива на 2025 год новый среднесрочный прогноз, в октябре средний ключ не намекал на повышение.

- Очередной более продолжительный период жестких ДКУ, в сравнении с октябрьским прогнозом.

- Но... 2026 год остался оптимистичным.

Скорее повод умерить чрезмерный оптимизм и следить за статистикой. Длинные ОФЗ росли до публикации решения по ключу и пресс-релиза, корректировались к уровням среды-четверга после.

Любопытнее с более длинным периодом относительно декабрьского заседания Банка России:

- Доходности кривой ОФЗ снижались на дюрации до 7,5 лет: расчетная конструкция, отличается от динамики длинных ОФЗ.

- В лидерах роста ОФЗ с дюрацией 1,8-2,9 лет: +4,3-5,2%. В аутсайдерах длинные ОФЗ 26240, ОФЗ 26230, ОФЗ 26233 и ОФЗ 26238: -3,4-5,3%. Замечательный пример, когда доходности меняются разнонаправленно по срокам, а масштаб движения коротких бумаг близок к длинным. Не всегда логично покупать длину.

- Относительно ровная динамика по флоатерам, выравниваются по цене спецвыпуски ОФЗ 29026 и ОФЗ 29027.

- Линкеры показали класс: +2,6-6,7%. Выглядят дороговато длинные ОФЗ 52004 и ОФЗ 52005, если смотреть на вмененную инфляцию.

Глобально изменений мало: больший период высоких ставок, но победа над инфляцией в 2026 году. Понимаю переживания рынка, если смотреть на точность прогнозов Банка России. Из слов Алексея Заботкина следует, что скорее промахнулись с траекторией ключа. Логично следить за оперативной статистикой, чтобы вовремя отреагировать. Надеюсь, что эмитенты станут щедрее на первичном рынке.

Налоговый вычет по вкладам в 2025 году остается прежним: 210 тыс. руб.

Резюме обсуждения ключевой ставки опубликуют 26 февраля. Следующее заседание 21 марта.

Файл с краткой систематизацией пресс-релизов.

Не допускаются полная или частичная перепечатка, использование материала без согласия автора.

P.S. Добавляю видео эфира с обсуждением пресс-конференции Банка России.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

КС – ключевая ставка Банка России.

Предыдущие публикации:

- Что сказал Банк России: ключ без потолка [октябрь 2024]