Банк России 19 декабря 2025 года снизил ключевую ставку на 0,5%, с 16,5% до 16%. Публиковал предварительный дайджест в пятницу, повторю основные мысли + добавлю деталей по пресс-релизу и пресс-конференции.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

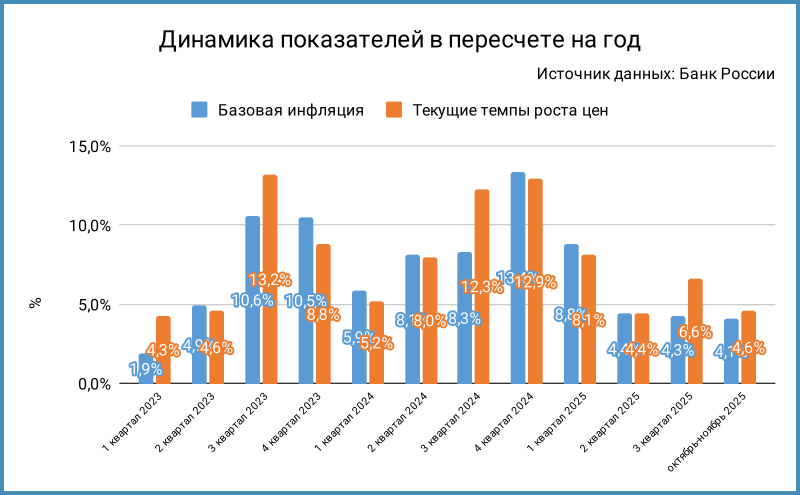

Кратко о пресс-релизе Банка России

Пробежался по основным моментам пресс-релиза в пятницу. Сигнал остался нейтральным, сохранились проинфляционные риски, всё ещё нужен продолжительный период жёсткой ДКП, рассчитывают выйти на устойчивую инфляцию 4% к середине 2026 года.

Остались в фокусе устойчивость замедления инфляции и динамика инфляционных ожиданий. Всё же стоило добавить динамику кредитования: регулярно вспоминают об этом на пресс-конференции.

Добавил графики базовой и текущей инфляции в пересчёте на год: выглядит вполне достойно: вернулись к уровням 2 квартала 2025 года.

Пресс-конференция

Выглядели спокойной и довольной Эльвира Набиуллина, был несколько сосредоточен Алексей Заботкин: боролся за сохранение ключа, или сетовал за больший шаг... шучу.

Основные тезисы пресс-конференции:

- Рассматривали 3 варианта по ключу 16,5%, 16% и 15,5%, снова остановились посередине. Консерваторы переживали относительно устойчивости замедления инфляции, значимое ускорение кредитования и сохранение повышенных инфляционных ожиданий. Оптимисты апеллировали к устойчивости замедления инфляции.

Значимое ускорение кредитования – обратите внимание на эту фразу. Михаил Масеев из Frank Media упомянул про рекордные приросты корпкредитования в октябре и ноябре. Ответ: ускорение есть, отчасти связано с сезонностью, + влияет смягчение ДКУ, не является рекордным , медленнее чем 2023-2024 году. Вот и пойми... [комментарий автора]. - Инфляция замедляется в ноябре быстрее ожиданий, что в значительной мере связано с разовыми факторами. Впереди эффекты регулируемых цен и роста НДС, эффект предстоит оценить. Влияние разовых фактором может быть выше октябрьской оценки.

Ожидают минимального роста цен за последние 5 лет, ниже 6%. Рано судить по 1 месяцу о результатах. Упомянули распродажу запасов компаниями перед повышением НДС к возможной причине замедления инфляции в конце года.

Беспокоит рост инфляционных ожиданий на фоне повышения НДС: выросли у граждан и бизнеса.

Комментарий Алексея Заботкина:

давайте дождёмся цифры за полный месяц... недельни не всегда совпадают с тем, что получается по полному месяцу.

Привет Росстату.

- Экономика продолжает возвращаться к траектории сбалансированного роста, основной индикатор – динамика инфляции, выйдет из состояния перегрева в 1 полугодии 2026 года. Рост экономики несколько ускорился в 4 квартале 2025 года. Бизнес более позитивно оценивает перспективы роста спроса. Сохраняется неоднородная динамика по отраслям, где заметно замедление инвестиций. В целом объём инвестиций вблизи исторических максимальных значений за 3 года.

- Сохраняются высокими темпы потребительской активности, ускорились в сравнении с 1 полугодием 2025 года. Дополнительный вклад – расширение спроса на автомобили перед повышением утильсбора.

- Медленно снижается жёсткость рынка труда, сокращается доля предприятий с дефицитом кадров: заметно ниже пиковых уровней 2024 года.

- Остаются жёсткими ДКУ, но несколько смягчились в сравнении с октябрём. Продолжило расти высокими темпами в октябре – ноябре корпоративное кредитование по широкому кругу отраслей и заёмщиков. Остаётся на исторически высоком уровне сберегательная активность.

- Ниже прогноза Банка России цены на основные товары российского экспорта. Рубль остаётся крепким: влияют бюджетное правило и жёсткая ДКП. Сокращается потребность в валюте за счёт мер импортозамещения и поддержки отечественных производителей.

Укрепление рубля 2025 года ещё продолжает оказывать дезинфляционное влияние, но не столь выраженное.

Туман от Алексея Заботкина в вольном пересказе: цены на импортные товары зависят от отклонения курса от ожидаемой траектории бизнеса.

Вопросики: дезинфляционное влияние закончилось на сентябрьской пресс-конференции... - Основные проинфляционные риски следующего года: дефицит кадров, рост инфляционных ожиданий, внешние условия и динамика кредита = динамика денежной массы. Реализация проинфляционных рисков может потребовать пауз: не будет снижения в режиме автопилота. Фокус на ближайшее время: реакция цен и инфляционных ожиданий на рост тарифов и НДС, динамика других про и дезинфляционных рисков.

Рост тарифов октября 2026 года тоже отразится на инфляции, но эффект будет временным.

Комментарий Алексея Заботкина:

октябрьское решение уже принималось уже с учётом решений по изменению НДС... на среднесрочном горизоне... повышение НДС будет носить дезинфляционный характер...

Любопытно: придём к цели к середине 2026 года, но... будет всплеск в октябре. Кстати... как-то отразится на ценах появление НДС на банковские операции: сколько будет стоить эквайринг...

- Прошли значительную часть пути по приведению инфляции к цели, помог Дед Мороз или сработала политика Банка России... Осталась самая сложная часть. Месяца мало, средняя инфляция за 3 месяца с учётом сезонности составила 5,2%: выше цели + ситуация с инфляционными ожиданиями. К нейтральному уровню по прогнозу перейдём в 2027 году.

Не происходит сбоя: всё идёт по плану, вошли в 2025 год с очень высокой инфляции, таргет в этом году был бы не мягкой посадкой.

Ну... как-то уж больно давить таким ключом засыпающую инфляцию. - Всё нормально с финансовой стабильностью. Не ожидают роста дефолтов из-за жёсткости ДКП, но... в кредитном портфеле стала больше доля компаний, которые относят к жёлтой зоне + хуже с малым бизнесом, выросла до 9,4%. доля компаний, которые не способны обслуживать кредиты. Банк России рекомендует идти навстречу, реструктурировать кредиты, даёт регуляторные послабления по резервам.

Без комментариев. - Немного о льготных кредитах: любые льготы кем-то оплачиваются, любая льготная программа влияет на спрос и цены, вопрос в масштабах. При большом объёме разогревается общий уровень цен. Дополнительные льготы к существующим направлениям означает, что при прочих равных для остальных ставки будут выше.

Сюда же вопрос про структурные факторы, которые влияют на инфляционные ожидания и не подвластны в полной мере монетарному регулятору.

Комментарий Алексея Заботкина:

конечно же структурные факторы неподвластны монетарным властям, но... монетарные власти точно могут принимать такие решения, которые компенсируют действия этих структурных факторов...

Вспоминаем, про "спрос должен быть чуть-чуть меньше"... или не чуть-чуть: вспомнил комментарий Алексея Заботкина от июня 2023 года.

Итоги

Сигнал не поменялся, недельные цифры Росстата окончательно девальвировали, акцент на инфляционные ожидания и динамику кредитования, не забываем про всё остальное, вернулся дезинфляционный эффект рубля, непонятно относительно вклада в инфляцию тарифов и НДС.

Что поменялось для рынка в сравнении с октябрём:

- Продолжается цикл снижения ключа, всё идёт по плану. Остаются вопросы к устойчивости, намекнули на возможность пауз в следующем году. Напомнили про на инфляционные ожидания и динамику кредитования => не забываем про инфляцию при негативном развитии ситуации, следим за обозначенными показателями при позитивном + ждём хотя бы 2-3 месяца устойчивого замедления цен.

Динамика рынка относительно октябрьского заседания:

- Индексы ОФЗ недолго печалились в октябре, в итоге ушли вверх. Основной рост пришёлся на длинные бумаги: +3,6-4,1%, пытаются вернуться к пиковым значениям сентября.

- Похожую динамику показала кривая ОФЗ: снижение на дальнем конце, небольшой рост на коротком из-за алгоритма расчёта.

- Показал лучший результат ОФЗ 26238: +7,1%, не помешал загиб вниз по доходности относительно соседней ОФЗ 26230 – сила бренда.

- Линкеры и флоатеры не составили особой конкуренции.

Результаты вечерней сессии пятницы повторяют октябрьское заседание: минус по классике без учёта совсем коротких выпусков. Худший результат у ОФЗ 26218: -0,9%. Частокол с доходностями к погашению для разных дюраций. Похоже, что перед заседанием часть инвесторов запрыгивала в последний вагон. После выяснили, что поезд не торопится, побежали на перрон за пирожками.

Можно говорить о некотором разочаровании рынка, если смотреть на реакцию индексов: Банк России выступил консервативно, не так уж и агрессивно выглядело бы снижение ключа на 100 бп. Ко вторнику должны устаканиться с уровнями: ключ всё же ушёл вниз. Намекнули на возможность паузы: повод задуматься горячим головам.

Напомню, что налоговый вычет с дохода по вкладам в следующем году стартует с уровня 160 тыс. руб.: 1 млн руб. x 16%. Повезло в 2025 году: начинали с ключа 21% => сумма составит 210 тыс. руб.

Резюме обсуждения ключевой ставки опубликуют 29 декабря. Следующее заседание + новый среднесрочный прогноз 13 февраля 2026 года.

Файл с краткой систематизацией пресс-релизов.

Не допускается полная или частичная перепечатка, использование материала без согласия автора.

ДКП – денежно-кредитная политика.

ДКУ – денежно-кредитные условия.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

КС – ключевая ставка Банка России.

Предыдущие публикации:

- Что сказал Банк России: бюджет и кредит в фокусе [сентябрь 2025]

- Что сказал Банк России: ключ без потолка [октябрь 2024]26230