Банк России 13 февраля 2026 года снизил ключевую ставку на 0,5%, с 16% до 15,5%. Выпускал предварительный дайджест в пятницу, подробнее сравню пресс-релизы, повторю основные цифры среднесрочного прогноза и пробегусь по результатам пресс-конференции.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Кратко о пресс-релизе Банка России

Сравню декабрьский и февральский пресс-релизы:

- Экономика продолжает возвращаться к траектории сбалансированного роста.

Тут без изменений [комментарий автора]. - Спокойно оценили ускорение цен в начале года:

В январе рост цен значимо ускорился под влиянием разовых факторов, устойчивые показатели текущего роста цен существенно не изменились, инфляция возобновит снижение после исчерпания влияния разовых факторов.

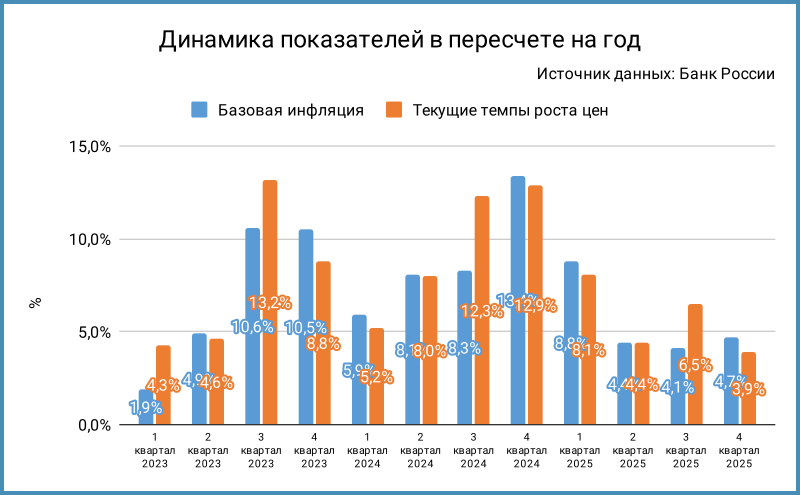

Писали о повышении показателей устойчивой инфляции в декабре после сильного снижения в ноябре, бюллетень О чём говорят тренды. Это коррелирует с небольшим ускорением базовой инфляции в 4 квартале. Как-то опустили данный момент. Написали в пресс-релизе про замедление текущего роста цен в 4 квартале, оставили без оценки базовую инфляцию.

- Подробно рассказали про оценки замедления инфляции в конце 2025 года и ускорении в январе. Добавили деталей на пресс-конференции: ожидали больший рост в декабре, по итогу рост цен перераспределился между декабрём и январём. Результат: инфляция 2025 года ниже ожиданий Банка России, пришлось пропорционально поднять оценку на 2026 год с 4-5% до 4,5-5,5% из-за такого смещения. В сумме ничего не изменилось.

Ждут устойчивой инфляции вблизи 4% к середине 2026 года, как и в декабрьском пресс-релизе.

Всё по плану. - Всё ещё снижается напряжённость на рынке труда, при этом безработица на минимумах + рост зарплат опережает производительность труда.

Из нового: достигла минимального уровня с середины 2023 года доля предприятий, которые испытывают дефицит кадров. - Сдержанная кредитная активность в конце 2025 – начале 2026 года сменила фразу про рост корпоративного кредитования во 2 полугодии 2025 года.

Тут тоже всё спокойнее, правда Банк России зачем-то вспоминал про сезонность такой динамики в своих публикациях. - Уложилась в октябрьский среднесрочный прогноз динамика ВВП по году: +1%, по верхней границе. Часть ускорения в конце года могла быть связана с ростом спроса из-за ожиданий повышения НДС и утильсбора. Дальше рассчитывают на более спокойную динамику.

К вопросу охлаждения экономики: получается, что чуть не перегрелись в такой логике. - В остальном много скопировали из декабрьского пресс-релиза: смягчаются и остаются жёсткими ДКУ, жёсткие неценовые условия банковского кредитования, проинфляционные риски выше дезинфляционных, остаёся высокой склонность граждан к сбережениям.

- Сигнал прежний:

Снижение ключа в зависимости от устойчивости замедления инфляции и динамики инфляционных ожиданий. Ушли слова про продолжительный период жёсткой ДКП, осталось просто поддержание жёстких условий.

Среднесрочный прогноз Банка России

Повторю тезисы по среднесрочному прогнозу из вчерашнего дайджеста + свежие мысли:

- Средний ключ 13,5-14,5% на 2026 год против 13-15% в октябрьском прогнозе, сузили диапазон.

Цифра до конца года: 13,1-14,3%, что допускает снижение ключа до 11-12% к концу года. - Средний ключ 8-9% на 2027 год против 7,5-8,5%.

- Пересмотрели вниз на $10 среднюю цену Urals на 2026 и 2027 год.

- Снизили с $27 млрд до $10 млрд оценку профицита по счёту текущих операций: заложили сокращение экспорта с $416 млрд до $399 млрд при слабом изменении импорта.

- Подтянули с 4-5% до 4,5-5,5% оценку инфляции на 2026 год, снизили с 5,3-6,3% до 5,1-5,6% среднее значение за год: тот самый эффект перераспределения инфляции, правда не очень понятно со средней цифрой, скорее улучшили.

- Выросла с 7,7-8,7% до 8,4-8,9% реальная ставка на 2026 год, с 3,5-4,5% до 4-5% на 2027 год. Не очень оптимистичный сигнал для линкеров.

Пресс-конференция

Выглядели благодушными и довольными, но немного напряжёнными Эльвира Набиуллина и Алексей Заботкин.

Основные тезисы пресс-конференции:

- Рассматривали 2 варианта по ключу: 16% и 15,5%. Сторонники сохранения ставки говорили по зашумлённости данных начала года. Сторонники снижения смотрели на оперативные опросные данные и статистику. Данные по недельной инфляции не дали явных поводов для настороженности.

Напомнили про возможность паузы и... вишенка на торте от Алексея Заботкина: шаг 0,25% тоже не исключается, если на это будут основания.

Победили оптимисты, смотрели на текущие цифры. - Влияние налоговых эффектов реализовалось в основном в январе, получился более сильный и концентрированный эффект от НДС в этом месяце по сравнению с 2019 годом. Также повлияла погода: рост цен в конце года нетипично низкий, высокий в 2026, оценили как разовую историю.

Окончательно оценить влияние эффекта от повышения НДС можно будет по итогам 1 квартала. Важно влияние в феврале–марте. В моменте смотрели на недельные данные.

Расчёт показателей устойчивой инфляции не предполагает эффект НДС => возможен рост в январе, но это не разворот устойчивой инфляции вверх.

Риски не выросли: не изменились инфляционные ожидания граждан, существенно снизились ценовые ожидания предприятий в феврале после январского всплеска.

Однако, теперь и Банк России больше смотрит на оперативные цифры. - Набранная жёсткость ДКП создаёт необходимые условия для возвращения инфляции к целевому уровню 4%. Сейчас больше уверенности в том, что можно продолжить снижение ключа на ближайших заседаниях.

Пик инфляционного давления был в январе, устойчивой инфляции в декабре 2024 года. Пик инфляционных ожиданий пока под вопросом. Высокие инфляционные ожидания сокращают пространство для снижения ставки.

Всё идёт по плану, продолжают смягчать... всё же смягчать. - Сократилась экспортная выручка нефтяных компаний, отчасти компенсировал поступления экспорт других товаров.

Может ускориться инфляция через валютный канал, если цены на нефть не восстановятся до уровней базового сценария.

Базовый сценарий Банка России не предполагает исчерпания ФНБ на прогнозном горизонте.

Напомню, Urals $45 в новом базовом прогнозе. - Оценивают как сильное дезинфляционное влияние бюджета в 2026, но ненефтегазовый дефицит под вопросом.

- Пока не беспокоит ситуация с дорогим долгом для бизнеса: это проблема закредитованных компаний. Основной вклад в издержки – рост цен. Проблемы закредитованных компаний. Уже существенно снизили ключ: на 5,5% с середины 2025 года.

Важнее не допустить переохлаждение спроса, когда инфляция резко пойдёт вниз и может оказаться под целью. Банк России наблюдает за ситуацией. - Не беспокоит большой объём вкладов. Высокая норма сбережений не интерпретируется как отложенный спрос, который выйдет на потребительский рынок при снижении ставки. Рост зарплат позволил наращивать потребление и сбережения: сбережения делались не за счёт сокращения потребления. Продолжается приток средств на депозиты при снижении ставок: ставки выше инфляции, остаются привлекательными, согласуются с инфляционными ожиданиями, хранили деньги на вкладах и при гораздо меньших ставках. Скорее может происходить перераспределение в другие инструменты.

Снижение ставок отразится на норме сбережений: меньшая часть будущих доходов пойдёт в кубышки. Это не значит, что люди будут снимать со вкладов и тратить. - Отслеживают финансовое состояние крупных застройщиков, большинство крупнейших компаний и отрасль в целом сохраняют устойчивость. Есть проблемы у отдельных компаний, но это не системная история.

Ситуация на рынке жилья стабильная, растут продажи жилья в деньгах и натуральном выражении.

Средние ставки по эскроу чуть больше 10%. Ситуация устойчивая в целом по отрасли.

Не беспокоит рассрочка: уровень расторжения не больше 5%.

Итоги

Риторика выглядит дружелюбнее, если учитывать комментарии на пресс-конференции: больше уверенности в том, что можно продолжить снижение ключа на ближайших заседаниях. Решение выглядит конъюнктурным: уделили основное внимание оперативным данным и недельной инфляции, раньше делали акцент на долгосрочных тенденциях. Политика или переживают, что передавят спрос. Пропустил свежую статистику по ценовым ожиданиям предприятий: тихо и без помпы вышли таблицы с результатами опросов, цифра опустилась с 10,4% до 5,9%, уровни октября-ноября. Сомневаюсь, что только эта оценка стала решающей: скорее решили рискнуть и двинуть ключ на 50 бп вниз. Не зря вспоминали про вероятность паузы и шаг в 0,25%.

Динамика рынка относительно декабрьского заседания:

- Удивительное рядом: выросла на 0,2-0,6% кривая ОФЗ относительно декабрьского заседания. Остались в минусе индексы длинных ОФЗ: -0,8-1,9%. Похожая история с отдельными выпусками: есть пространство для возвращения к старым уровням несмотря на бодрый рост в пятницу.

- Прилично подорожали линкеры: +2,3% по индексу с декабрьского заседания, +3,5% длинный ОФЗ 52005. Настораживает небольшой рост оценки реальной

инфляцииставки в среднесрочном прогнозе: повод линкерам двигаться осторожнее.

Говорит о сюрпризе реакция рынка в пятницу: выросли на 1-1,8% длинные ОФЗ на дюрации 4,4+ лет. Линкеры скорее двигались следом за классикой. Предположу, что рынок не ожидал такой оптимистичной риторики: допускали снижение на 0,5%, но комментарий выглядел мягким. Остался без особых изменений среднесрочный прогноз, скорее арифметические правки. Писал про реакцию для такого сценария в последней заметке по инфляции. Не удивлюсь продолжению роста до уровней преддекабрьского заседания на следующей неделе и попытке прогуляться немного выше. Логично не забывать про недельную инфляцию и оперативную статистику, раз уж сам Банк России начал обращать внимание на эти цифры.

Ещё одна порция оптимизма: данные Росстата по январю. Инфляция +1,62% против оценки +2,04% по недельным данным. Лучше уровня +0,75% целевой траектории Банка России, +1,23% и +0,86% в январе 2025 и 2024 года, вышли на +6% г/г. Реальная ставка стала более жёсткой в сравнении с недельными оценками: +9,7% в январе и +9,2% в феврале => экономике рано расслабляться.

Остаётся прежним налоговый вычет с дохода по вкладам на 2026 год: 160 тыс. руб.,1 млн руб. x 16%.

Резюме по ключу и комментарий к среднесрочному прогнозу опубликуют 26 февраля. Следующее заседание 20 марта.

Файл с краткой систематизацией пресс-релизов.

Не допускается полная или частичная перепечатка, использование материала без согласия автора.

ДКП – денежно-кредитная политика.

ДКУ – денежно-кредитные условия.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

КС – ключевая ставка Банка России.

Предыдущие публикации:

- Что сказал Банк России: бюджет и кредит в фокусе [сентябрь 2025]

- Что сказал Банк России: ключ без потолка [октябрь 2024]