Банк России 20 декабря 2024 года сохранил ключевую ставку на уровне 21% годовых. Рынок госбумаг проявлял признаки оптимизма до заседания по ставке, решение добавило поводов для роста. Странное решение на фоне высокой инфляции за октябрь-начало декабря. Банк России сдался или действительно увидел первые признаки победы над ценами: риторика регулятора немного удивила, если сравнивать с прошлыми заседаниями.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Информация из пресс-релиза Банка России

Регулятор обосновывал сохранение ключа в пресс-релизе, получилось любопытно и содержательно, меньше деталей дала пресс-конференция:

- Главный тезис: кредитная активность охлаждается, денежно-кредитные условия ужесточились и формируют предпосылки для возвращения инфляции к цели с учетом повышенного текущего роста цен и высокого внутреннего спроса.

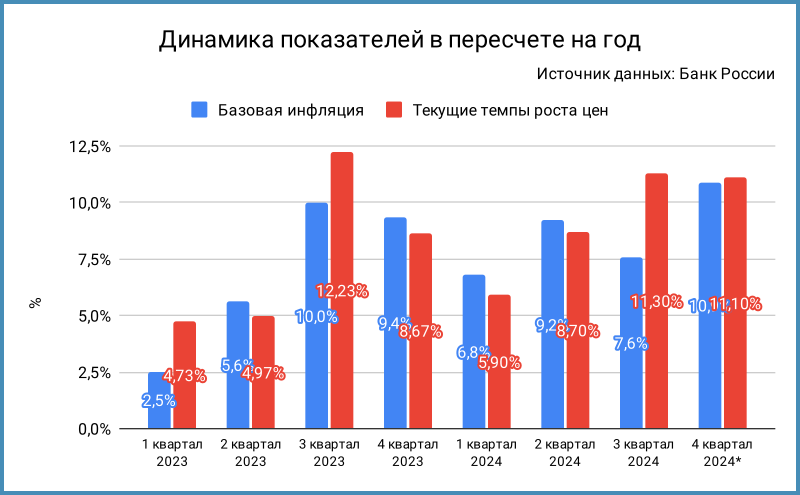

[комментарий автора] Пересказал близко к тексту. Получилось пространно, как часто бывает у Банка России. Можно перефразировать покороче: не ожидали такой прыти от рынка в повышении ставок по кредитам, пережали, сделаем паузу, забудем на время по инфляцию и посмотрим, что получится. - Текущий рост цен с поправкой на сезонность за неполный 4 квартал с сезонной корректировкой в пересчете на год: 11,1% в сравнении с 11,3% в 3 квартале. Практически без изменений, держится на высоком уровне, не ускоряется. Хуже выглядит базовая инфляция: 10,9% против 7,5% в 3 квартале. На уровне 3 квартала 2023 года, когда Банк России начал агрессивно повышать ключ, рекордный уровень 2024 года. Будет забавно, если последние недели декабря пройдут с околонулевой ценовой динамикой: это позволит показать красивую цифру за 4 квартал, но оставит вопросы к объективности Росстата. Сохранилось повышенное инфляционное давление в декабре по оценке регулятора.

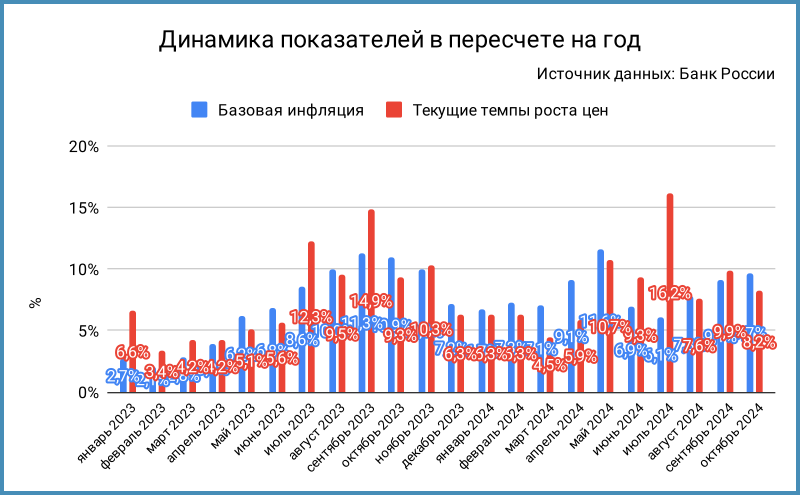

Лучше выглядят помесячные данные: текущая инфляция замедлилась в октябре, посмотрим на цифры за ноябрь в очередной публикации "О чем говорят тренды".

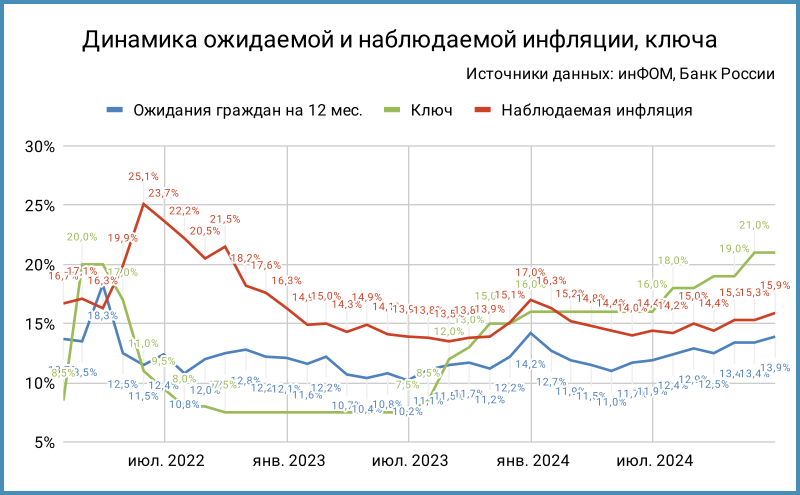

- Продолжают расти инфляционные ожидания граждан и ценовые ожидания предприятий. Усилилось устойчивое инфляционное давление.

- Экономика росла близкими к 3 кварталу темпами. Остается значительным отклонение от траектории сбалансированного роста.

- Баланс рисков существенно смещен в сторону проинфляционных.

- Рынок труда остается жестким, безработица обновила исторический минимум, рост зарплат опережает производительность труда.

- Дальше начинается магия:

наблюдается уменьшение спроса на сотрудников в отдельных отраслях, снижается количество вакансий;

денежно-кредитные условия, ДКУ, ужесточились больше, чем ожидал Банк России после октябрьского повышения ключа;

остановился рост розничного кредитования, охлаждается корпоративное;

вспомнили про дезинфляционные риски;

Снова появилась новая формулировка для непонятной ситуации: автономные факторы, которые привели к дополнительному ужесточению ДКУ, – макропруденциальная политика, нормализация банковского регулирования, повышение требований банков к заемщикам. - В итоге пауза и смягчение сигнала: Банк России будет оценивать целесообразность повышения ключевой ставки на ближайшем заседании с учетом проводимой денежно-кредитной политики, ДКП.

Допускали возможность повышения в пресс-релизе октября. Для большей ясности Эльвира Набиуллина сделала акцент на смягчении сигнала на пресс-конференции. - Сделали оговорку: некоторое время текущий рост цен будет оставаться повышенным в силу инерции из-за накопленных эффектов бюджетных стимулов, высокой кредитной активности предыдущих месяцев и переноса в цены произошедшего ослабления рубля. Однако, по оценке Банка России, в ближайшие месяцы инфляционное давление начнет снижаться под влиянием жестких денежно-кредитных условий и замедления кредитования.

Банк России готов потерпеть высокую инфляцию и посмотреть, что будет дальше. - Оставили цель 4% на 2026 год, если сравнивать с прошлым пресс-релизом. Не сказали про диапазон инфляции на конец 2025 года.

Пресс-конференция

Выглядела настороженно-веселой Эльвира Набиуллина, напряженно улыбался Алексей Заботкин, несколько раз использовал разные вопросы из зала как повод, чтобы объяснить причины смягчения сигнала... зачем...

Основные тезисы пресс-конференции:

- Рассматривали 3 варианта:

сохранить ставку, повысить до 22% или до 23%.

На решение повлияло сильное замедление кредитной активности, оставили за скобками высокую инфляцию и рост инфляционных ожиданий. Требуется время, чтобы оценить устойчивость охлаждения кредитования. Все равно потребуется длительный период жестких ДКУ.

Не рассматривали сохранение ставки в октябре. - Подсветили механизм влияния КС на инфляцию:

КС -> ДКУ -> экономическая активность -> инфляция.

ДКУ ужесточились сильнее, чем вытекало из ключевой ставки: ставки по кредитам выросли с КС + 2-3% до КС + 5-6%, что эквивалентно повышению ключа на 2+%. Повлияли регуляторные меры Банка России.

КС наконец повлияла на ДКУ, следующий шаг – экономика, потом инфляция. Станет понятно к февралю: двигаемся по цепочке или нет. - Случилась биполярочка с макропруденциальным регулированием: влияет на инфляцию, но не является инструментом ценового регулирования.

Как бы боремся за финансовую стабильность, но уже не будем отрицать факт: инфляция тоже страдает. Регулятор переходит к стадии принятия. - Экономическая активность оставалась высокой из-за накопленных эффектов бюджетного стимула, высокой кредитной активности и роста доходов граждан. Ситуация постепенно меняется по оперативным данным. Есть признаки охлаждения в строительной, угледобывающей и металлургической отраслях.

Все же темпы роста экономики тормозят. - Свалили ускорение инфляции на плодоовощи: плохая погода и урожай. Добавили тарифы на связь и транспорт в ноябре.

Вспоминаем июнь: Банк России не ждет серьезного влияния проблем с урожаем на общие темпы роста цен. - Вспомнили про слабый рубль. Признали, что старая модель, 0,5-0,6% инфляции/10% движения курса на горизонте 6-12 месяцев, работает не всегда: эффект может проявляться нелинейно и быстро.

- Поспорили с тезисом о решении сохранить ставку под политическим давлением: Банк России действует независимо.

Возможно, это стало дополнительным триггером для Алексея Заботкина несколько раз проговорить причины сохранения ключа. - Напомнили про 4 триггера роста ключа:

увеличивается устойчивая инфляция: триггер сработал;

не охлаждается потребительская активности: заменили кредитованием, триггер не сработал;

не сокращается положительный разрыв в экономике, растет жесткость рынка труда: появились признаки охлаждения спроса на кадры во многих отраслях, триггер не сработал;

реализовались новые проинфляционные риски, которые связаны с санкциями, тут неочевидно.

Перестанут срабатывать все триггеры, появится повод снизить ключ. Предлагаю читателям творчески расставить галочки для сентября и октября с учетом резюме заседаний: сработает логика роста ключа или нет. - Будут обсуждать повышение ключа в феврале, если текущий масштаб перегрева спроса не будет снижаться + кредитование перейдет к новому витку расширения.

Как понимаю, текущий масштаб перегрева спроса = инфляция. Следим за ценовой динамикой и темпами кредита. - Повторили тезис, что ключевая ставка работает: без повышения инфляция была бы гораздо выше, 20-30+% при ключе 7,5%. Скорректировали цель ДКП: замедлить рост спроса так, чтобы не мешать экономике наращивать потенциал. Банк России двигается постепенно, чтобы не навредить. Единственный способ борьбы с инфляцией: ключевая ставка + ... терпение. Допускаю, что регулятора напугало замедление динамики кредитования: темпы оказались ниже даже в сравнении с периодами инфляции около 4%.

Любопытный поворот, особенно после роста ключа с 16% до 21%. Может это и стало основной причиной паузы: регулятор боится рецессии и стагфляции, особенно после выступления в Госдуме. Решили поработать с терпением. - Поддержка банков через операции РЕПО не добавит инфляции: деньги ушли Минфину, вернутся в экономику через госрасходы, можно будет последовательно сократить объемы РЕПО.

Всего за 2 аукциона РЕПО банки получили 1,2 трлн руб. Посмотрим на динамику инфляции. - Остается надежда на рост отдачи от инвестиций предприятий в 2023-2024 году.

Итоги

Банк России неожиданно сохранил ключ и смягчил сигнал. Решение сохранить ставку логично, если смотреть на основные триггеры. Из относительно жесткого осталась фраза о длительном периоде жесткой ДКП.

Обсуждали итоги пресс-конференции с подписчиками: есть мнение, что Банк России сделал акцент на кредитовании в ущерб цели по инфляции и сломал коммуникацию.

Появился новый повод для дискуссии: Банк России поступил правильно или поддался внешнему давлению, впереди победа над инфляцией или выход на турецкий сценарий. Пока склоняюсь к тому, что регулятор не выдержал критики, выросла вероятность потери контроля над ценами.

Кратко писал про реакцию рынка в заметке про недельную инфляцию. Любое решение давало повод для роста. Мягкий сигнал усилил эффект: бурный рост акций и облигаций по итогам пятницы. Логична смена отношения к низкорейтинговым бумагам:

- победа над инфляцией = постепенное снижение ставки => часть компаний успеют дожить и перекредитоваться без дефолтов;

- нерешительность Банка России = растет вероятность ускорения инфляции при меньших ставках = снижение реальной ставки => отдельные компании смогут переложить расходы на обслуживание долга в цены, смогут расплатиться по дорогим кредитам и привлечь новые.

Снизилась на 0,9-1,4% доходность кривой ОФЗ с октябрьского заседания по ставке. Вырос на 4,1% индекс RGBI, подорожали на 5,4% длинные ОФЗ, линкеры и флоатеры прибавили 0,4% и 0,7%. Индекс RGBI и длинные ОФЗ вернулись к уровням решения по ставке в сентябре. Бодро отреагировали выпуски с дюрацией 6,6+ лет: +7-10,5% относительно уровней 25 октября. Опустилась ниже 14,92% годовых доходность ОФЗ 26238. Снизилась до 6,2-6,7% вмененная инфляция в линкерах, близко к средней величине 6,9% за 5 лет. Доходности по линкерам могут уйти в минус, если ключ начнет отставать от инфляции.

Не изменится вычет по вкладу в начале 2025 года: налог платится с суммы дохода, который превышает

1 млн руб. х [максимальная из ключевых ставок Банка России на 1-е число каждого месяца налогового периода] = 210 тыс. руб.

Очередное заседание пройдет 14 февраля, выйдет новый среднесрочный прогноз. Резюме обсуждения ключевой ставки опубликуют 28 декабря. Следим за динамикой инфляции, динамикой ВВП и темпами кредитования. Эйфория рынка может оказаться преждевременной: Банк России уже подавал надежду на заседании в декабре 2023 года.

Файл с краткой систематизацией пресс-релизов.

Не допускаются полная или частичная перепечатка, использование материала без согласия автора.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

КС – ключевая ставка Банка России.

Предыдущие публикации:

- Что сказал Банк России: ключ без потолка [октябрь 2024]