Банк России 25 октября 2024 года повысил ключевую ставку на 2% до 21% годовых, действует с 28 октября. Постарался найти любопытные фразы в пресс-релизе и пресс-конференции: основное уже расписали в СМИ и на каналах.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

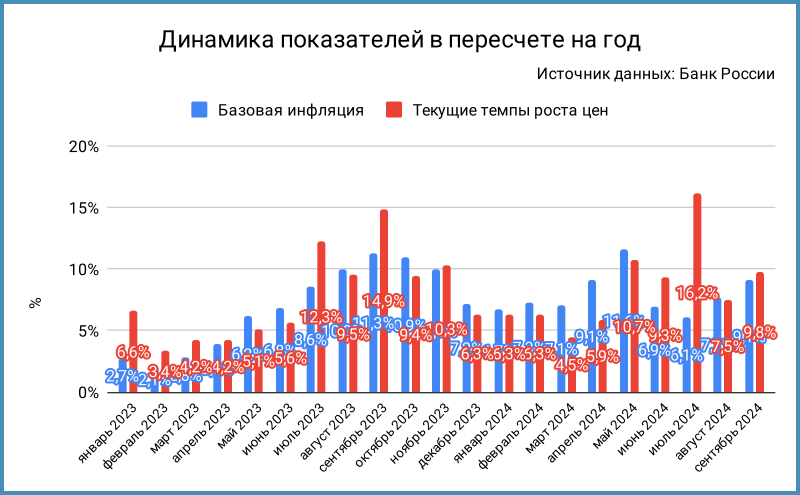

Информация из пресс-релиза Банка России

Акценты пресс-релиза:

- Отнесли к проинфляционным эффектам дополнительные расходы бюджета и рост дефицита в 2024 году.

- Ускорился до 9,8% в пересчете на год текущий рост цен в сентябре, инфляционное давление приблизилось к максимумам с начала года.

- Значимо выросли инфляционные ожидания граждан и бизнеса, достигли максимумов с начала года.

- Остается жестким рынок труда. Растет высокими темпами общее кредитование за счет корпоративного сектора.

- Продолжает расти экономика, но более умеренными темпами в сравнении с 1 полугодием 2024 года. Сказываются ограничение свободных мощностей и дефицит сотрудников.

- Существенно смещен в сторону проинфляционных баланс рисков на среднесрочном горизонте.

- Потребуется значительно более высокая среднесрочная траектория ключевой ставки, чтобы вернуть инфляцию к цели, в сравнении с июльским прогнозом.

Комментировали на пресс-конференции в июле, что параметры прогноза – дополнительный жесткий сигнал. В такой логике новый прогноз – супержесткое послание [комментарий автора]. - Требуется дальнейшее ужесточение денежно-кредитной политики, чтобы снизить инфляционные ожидания и вернуть инфляцию к цели, не исключают повышения ключа в декабре.

Среднесрочный прогноз

Выпустили новый среднесрочный прогноз. Основные отличия от июльских цифр:

- Подогнали к текущему уровню прогноз по инфляции на конец 2024 года: 8-8,5% в сравнении с 6,5-7%. Расширили с 4-4,5% до 4,5-5% оценку на 2025 год

Не вижу большой разницы: 4-4,5% или 4,5-5%. Ставили похожую цифру в октябре 2023 года на 2024 год, не попали. - Пересмотрели диапазон средней инфляции на 2025 год: с 4,2-5,8% до 6,1-6,8%.

- Средний ключ до конца 2024 года: 17,5%, цифра допускает рост до 23% в декабре. Прогноз на 2025 год: 17-20% в сравнении с 14-16% в июльской публикации.

Оставлю без оценки ключ на конец 2025 года: Банк России выдал любопытный тезис на пресс-конференции + статистика по прогнозам ниже. - Любопытно с оценкой реальной ставки на 2025 год: выросла с 9,8-10,2% до 10,9-13,2% из-за повышения среднего ключа.

Собрал цифры из среднесрочных прогнозов Банка России с 27 октября 2023 года, использовал инфляцию г/г и средние значения диапазона:

- Ждали инфляцию 4,3% в 2024 году, сделали косметическую правку в апреле, осознали промах в июле, поставили близко к факту в октябре. Итого: рост на 4% относительно октября 2023 года, с 4,3% до 8,3%.

- Средний ключ ушел с 13,5% на 17,5%: снова +4% за весь период.

- Интереснее с 2025 годом: подняли оценку инфляции на 0,8%, с 4% до 4,8%. Средний ключ улетел с 8% до ... 18,5%: решили проехать катком по инфляции.

Отдельный вопрос: делать ли оценку ключа на конец 2025 года из прогноза Банка России, если 2023 год дал большой промах...

Пресс-конференция

Выглядела усталой Эльвира Набиуллина, несколько раз сбивалась по тексту, вернула драйв и энергию к середине пресс-конференции, когда отвечала на вопросы.

Тезисы пресс-конференции, на которые обратил внимание, добавлю немного интерпретации:

- Рассматривали 3 варианта, цитирую:

повысить ставку на 20%, на 21% и выше чем на 21%, не предлагали и не рассматривали вариант сохранения ставки.

Оговорка по Фрейду: на 20%, не до 20%? Звучит забавно, если вспомнить комментарий про отсутствие потолка ключа. - Странно прозвучала фраза про большую консервативность в решениях: не бьется со скромными +2%.

- Не наблюдается признаков замедления инфляции, ускорились текущие темпы роста цен, в значительной степени в устойчивой части.

- Одна из причин роста цен – ограничения на стороне предложения: высокая загрузка мощностей и дефицит кадров. Были признаки стабилизации ситуации на рынке труда, но проблема усугубилась по данным последних опросов предприятий.

- Повлияли рост бюджетных расходов и дефицита в 2024 году, индексация тарифов и рост утилизационного сбора. Оценили эффект в +1% к инфляции 2025 года, но большее влияние индексация и утильсбор окажут на инфляционные ожидания. Добавляет сложностей льготное кредитование.

- Любопытный тезис про оценку жесткости денежно-кредитных условий: ставки за вычетом ожидаемой инфляции, не текущей.

Логично расширить подход и учитывать ожидаемую ставку, все становится интереснее: предприятия берут кредиты под плавающий процент, т.к. ждут снижения ставки и... роста цен. Может получиться печальный итог для компаний, которые ошиблись. - Оставили оценку влияния курса рубля на инфляцию: +0,5-0,6% на каждые 10% движения.

- Ключевая ставка работает: инфляция была бы намного больше без повышения. Снизилась чувствительность к ключу:

Выросла инерция инфляционных ожиданий, инфляция 4 года превышает целевой уровень...

Привыкли.

Стимулирующая бюджетная политика.

Послабления в рамках банковского регулирования.

Возвращают ограничения, но может немного запоздали.

Неточность коммуникации: рынок интерпретировал прогноз Банка России как обещание в любому случае снизить ставку.

Или рынок просто поверил в прогноз регулятора по инфляции...

Банковские нормативы влияют на инфляцию, но ключевая ставка – единственный инструмент. Нет предела для роста ключа.

Ожидают достичь цель по инфляции г/г в 1 половине 2026 года.

Сначала устойчивое замедление инфляции, потом снижение ключа. - Напомнили азы финансового рынка: вклады не сокращают объем денег в экономике, транслируются в кредиты и облигации, которые тратят граждане и бизнес. В такой логике не получается депозитного навеса и запаса ликвидности: вклады уже закачали в рынок.

- Подробно разобрали альтернативный сценарий: низкие ставки для увеличения предложения. Рекомендую посмотреть вживую. Кратко:

все предприятия получат дешевые деньги, будут бороться за ограниченные трудовые и производственные ресурсы, что выльется в больший рост цен без значительного увеличения производства. - Период высоких ставок даст эффективным компаниям нарастить долю рынка, что повысит эффективность экономики и производительность труда. Банк России оценивает в 30% долю компаний, которые развиваются без привлечения кредитов: ставка не мешает развиваться.

Остается вопрос к накоплению рисков в системе за счет закредитованных компаний. - Правило Алексея Заботкина:

Те кто считает, что инфляция в следующем году снижаться не будет, не должны ожидать того, что будет снижаться ключевая ставка... такого состояния природы невозможно.

Природа любит удивлять...

Итоги

Банк России выступил жестко со своей точки зрения: существенно, больше чем на 1%, повысил ключ, пересмотрел вверх траекторию на будущее, допустил рост ключа в декабре еще на 2%. Не кажется чрезмерно жестким такое решение со стороны: привыкаем к двузначным ставкам, когда +1-2% не выглядит большим движением.

Основные выводы:

- Банк России готов действовать жестко, использовать ключевую ставку как основной инструмент, нет пределов для роста. Остается дискуссионным масштаб жесткости.

- Регулятор не считает, что высокий ключ мешает экономике. Инфляция была бы выше без роста ставки. Создалось впечатление, что Банк России все меньше уверен в результате, но не видит альтернатив повышению ключа.

- Рано говорить о снижении ключа до устойчивого замедления инфляции. Предполагаю, что регулятор подождет минимум 3-4 месяца от момента замедления до первых шагов: запомнил уроки прошлого.

- Прогноз Банка России – ожидания и пожелания, реальность может оказаться другой.

Выросла на 0,5-2,4% доходность кривой ОФЗ с июльского сентябрьского заседания по ставке. Потерял 4,7% индекс RGBI, подешевели на 3,1% линкеры, упали на 5,3% длинные ОФЗ. Отдельная печаль с флоатерами: -1,7%. Выглядит невесело результат с начала года: короткие ОФЗ – единственный ценовой индекс в плюсе.

Не удивлюсь нормализации кривой ОФЗ в текущих условиях: выросла неопределенность, пора длинной части кривой уйти на уровни короткой или преставиться выше на 22-24% годовых. Рынку остается переосмыслить риски компаний с новым уровнем ключа и перспективы флоатеров. Подумаю над заметкой по этой теме позже.

Рост реальной ставки в прогнозе на 2025 год до 10,9-13,2% над инфляцией – новый ориентир для доходности линкеров, есть куда сползать.

Подарок вкладчикам: налог платится с суммы дохода, который превышает

1 млн руб. х [максимальная из ключевых ставок Банка России на 1-е число каждого месяца налогового периода]:

Сумма для 2024 года вырастет до 210 тыс. руб.: не думаю, что ставка изменится до 1 ноября.

Очередное заседание пройдет 20 декабря. Резюме обсуждения ключевой ставки и комментарии к среднесрочному прогнозу опубликуют 6 ноября.

Файл с краткой систематизацией пресс-релизов.

Не допускаются полная или частичная перепечатка, использование материала без согласия автора.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

КС – ключевая ставка Банка России.

Предыдущие публикации: