Статья написана в продолжении статьи: Для чего СНТ нужен бухгалтерский учет?

Мы рассмотрим Протокол общего собрания товарищества, проведенного в июне 2025 года, а также посмотрим смету доходов и расходов на 2025 год и 1 квартал 2026 год.

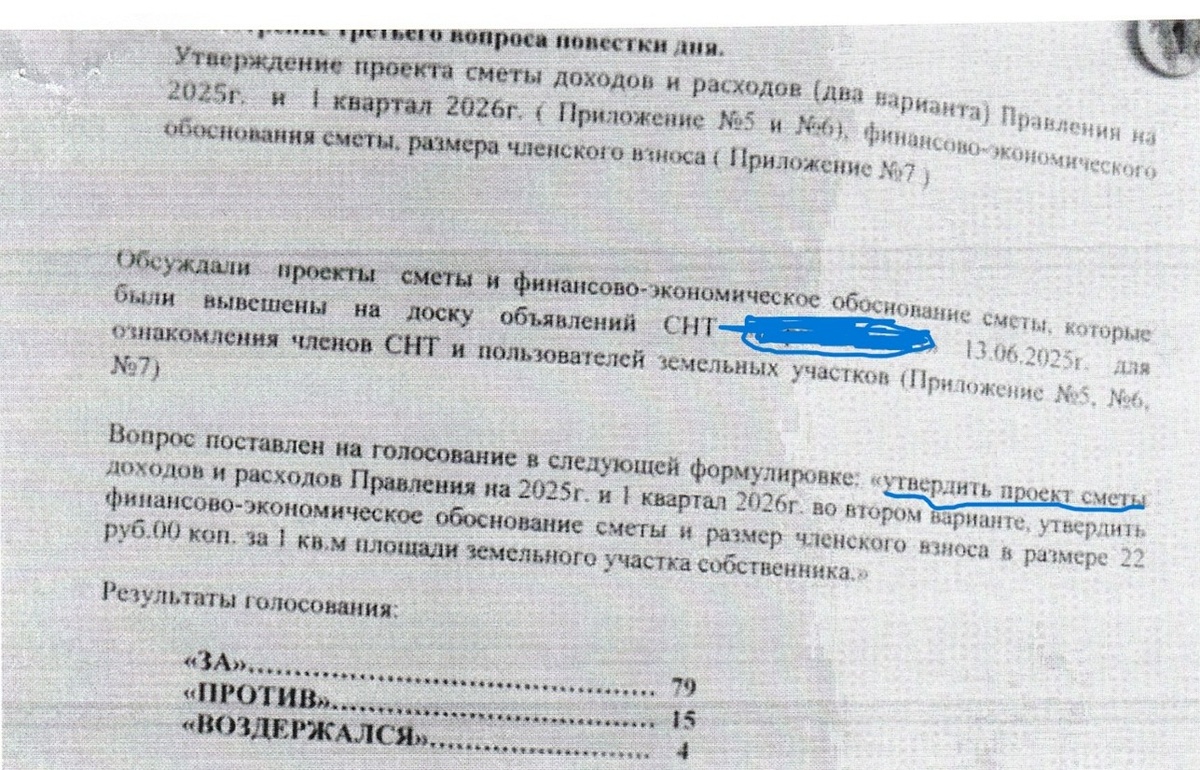

Для начала представим выдержку из протокола 2025 года:

Протоколом общего собрания членов СНТ утвержден «проект сметы доходов и расходов» на 2025 год и 1 квартал 2026 года. Возникает вопрос: «Почему утвержден «проект», а не смета доходов и расходов?». Видимо у председателя и правления этого товарищества есть свои соображения на этот счет, но решение общего собрания членов СНТ принято с нарушением п.17, ч.1, ст.17 закона 217-ФЗ, в котором предусмотрено: «17) утверждение приходно-расходной сметы товарищества и принятие решения о ее исполнении».

Далее представляем саму смету доходов и расходов на 2025 год и 1 квартал 2026 года:

Давайте, уважаемые читатели, посмотрим, сначала на доходную часть сметы. Членские взносы в СНТ рассчитаны, исходя из общей площади земельных участков индивидуальных собственников 139694 кв.м и взноса (платы) за 1 кв.м 22руб., общая сумма доходов по членским взносам составила 3073268 руб.

Следует отметить, что расчет членских взносов произведен с учетом входящего остатка свободных денежных средств на 01.01.2025г. в сумме 939340 руб.

В доходной части сметы остался не понятным вопрос, что за «внос за земли общего пользования (ЗОП)», но мы этот вопрос рассмотрим в следующей статье.

Далее посмотрим расходную часть сметы.

Кроме этого, в расходной части сметы расходы по п.17 «Содержание ЛЭП-0,4 в сумме 1870000руб., а также п.18 «Выравнивание опор» в сумме 130000руб., являются недостаточно обоснованными, мы согласны с тем, что написал в своем письме подписчик нашего канала по этим расходам:

Мы еще раз посмотрели на показатели сметы доходов и расходов на 2025 год и 1 квартал 2026 года:

- Входящий остаток денежных средств 01.01.2025 года - 939340 руб.,

- Приходная часть - 3153268 руб.

- Расходная часть - 3534216 руб.

- Остаток денежных средств на 01.01.2026г. - 558392 руб.

- Расходы на 1 квартал 2026 года – 558392руб.

Вроде бы все сходится, но что-то здесь не то, что-то меня смущает в этой смете?

Все прояснилось, когда мы посмотрели повестку общего собрания членов СНТ за прошлый 2024 год:

Общим собранием членов СНТ в 2024 году был утвержден размер членского взноса (платы) на 2024 и на 1 квартал 2025 года. Затем в 2025 году общим собранием СНТ был утвержден размер членского взноса на 12 месяцев 2025 года и 1 квартал 2026 года.

Такой порядок определения размера членского взноса повторяется, начиная с 2018 года, выдержка из протокола общего собрания 2018 года:

Выдержка из протокола общего собрания 2019 года:

Итак, из года в год в СНТ идет задвоение размера членского взноса (платы) за 1 квартал года.

Следовательно, размер членского взноса (платы) завышается, что ведет к дополнительным финансовым потерям садоводов, а также нарушает законные интересы садоводов. Например, в этом СНТ общий размер членского взноса (платы) на 2025 год будет завышен в общей сумме не менее, чем на 558392руб., если в 2026 году также будет утверждена ПРС на 2026 год и 1 квартал 2027 года.

Наши рекомендации для этого СНТ:

Во-первых, на общих собрания членов СНТ утверждать приходно-расходную смету товарищества и принимать решения о ее исполнении на основании п.17, ч.1, ст.17 закона 217-ФЗ, а не «проект» сметы доходов и расходов.

Во-вторых, согласно п.10, ст.18 закона 217-ФЗ приходно-расходная смета может составляться на календарный год или на иной срок, во время которого предполагается осуществление мероприятий, требующих расходов товарищества. В то же время дублирование периода, на который составляется смета, не допускается, потому что это приводит к завышению членских взносов и дополнительным финансовым потерям садоводов, что нарушает их законные интересы.

Мы рекомендуем садоводам при проведении общего собрания товарищества в 2026 году, а также при утверждении приходно-расходной сметы на 2026 год, учитывать, что на 1 квартал 2026 года уже были внесены членские взносы в СНТ по смете доходов и расходов на 2025 год 1 квартал 2026г.

В-третьих, форма приходно-расходной сметы, составляемая правлением товарищества, должна содержать указание на размер предполагаемых доходов и расходов товарищества, перечень предполагаемых мероприятий и ответственных за их обеспечение должностных лиц товарищества. Мы рекомендуем разработать и применять в СНТ новую форму приходно-расходной сметы в соответствии с п.9, ст.18 закона 217-ФЗ.

Кроме этого, мы рекомендуем СНТ изменить период, на который утверждается приходно-расходная смета, например, с 01 июня текущего года по 31 мая следующего года.

В заключении статьи, мы обращаем внимание на следующие обстоятельства, которые мы описывали в других статьях по этому СНТ

В статье: «Могут ли быть в СНТ льготы по членским взносам? Может ли членский взнос в СНТ устанавливаться «комбинированно» с учетом переменной части?», мы писали о том, что в Уставе товарищества закреплено, что для отдельных категорий членов товарищества «в зависимости от имущественного положения», а также от «личного участия в делах товарищества», может быть предоставлена льгота по членским взносам на основании заявления, поданного в правление.

Затем в статье: «Для чего СНТ нужен бухгалтерский учет?», мы писали, что в активе бухгалтерского баланса этого СНТ представлен только один показатель по стр.1250 «Денежные средства и денежные эквиваленты», а стр.1230 «Дебиторская задолженность» (или еще ее называют «Финансовые и другие оборотные активы») пустая.

Это значит в бухгалтерском учете не ведется учет расчетов с физическими лицами по начислению задолженности по членским и целевым взносам, потому что не может быть такого, чтобы все начисленные членские и целевые взносы 100% поступили в СНТ, и задолженность по взносам была равна нулю на конец отчетного года.

Исходя из представленных фактов, выводы напрашиваются сами собой. Если в бухгалтерском учете не производятся начисления задолженности по членским и целевым взносам садоводам, то учет членских и целевых взносов садоводов председатель товарищества ведет самостоятельно и не в базе 1С, что позволяет ему предоставлять «льготы» по членским взносам.

Другими словами, председатель товарищества может освобождать от уплаты членских взносов отдельных физических лиц в нарушение ст.18 и ст.19 закона 217-ФЗ, потому что нет таких полномочий у председателя и правления товарищества предоставлять льготы по членским и целевым взносам. Согласно ст.17 закона 217-ФЗ предоставление льготы по членским и целевым взносам также не входит в компетенцию общего собрания членов СНТ.

Когда в данной статье мы рассмотрели смету доходов и расходов на 2025 год и 1 квартал 2026 года стало понятно, за счет чего могут предоставляться так называемые «льготы». СНТ постоянно собирает членские взносы на один квартал вперед. За счет «дублирования» членских взносов за 1 квартал года появилась финансовая возможность предоставлять «льготы» или, другими словами, освобождать от уплаты членских взносов отдельных физических лиц- собственников земельных участков.

Мы еще раз повторим для садоводов, что без достоверного бухгалтерского учета никогда не будет прозрачности в хозяйственной деятельности СНТ.

Если бы членские и целевые взносы были начислены в программе 1С, то ситуация сразу стала бы прозрачной, сразу было бы видно кому из садоводов членские взносы не начисляются, т.е. кого председатель и правление товарищества освободили от оплаты членских взносов.

На основании данных бухгалтерского учета возможно было бы рассчитать убытки для СНТ, которые принести председатель и правление товарищества своими действиями по предоставлению льготы (освобождению от оплаты членских взносов).

Гражданская (материальная) ответственность председателя СНТ наступает в силу положений ст. 15, ст.53.1 ГК РФ. В случае причинения убытков товариществу виновными действиями председателя к нему могут быть предъявлены исковые требования о возмещении убытков. Под убытками понимаются расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права.

В соответствии с ч. 3 ст. 53.1 ГК РФ лицо, имеющее фактическую возможность определять действия юридического лица, обязано действовать в интересах юридического лица разумно и добросовестно и несет ответственность за убытки, причиненные по его вине юридическому лицу.

В следующей статье мы рассмотрим вопрос: «Что это такое «Взнос за земли общего пользования (ЗОП)?».

Автор Наталья Шибалкина.

Спасибо, что дочитали статью до конца.

Заявки на аудит СНТ подавайте на сайте нашей аудиторской компании: