Статья написана в продолжении статьи: Могут ли быть в СНТ льготы по членским взносам? Может ли членский взнос в СНТ устанавливаться «комбинированно» с учетом переменной части»?

В данной статье мы будем рассматривать бухгалтерскую отчетность СНТ за 2023 год, которую мы получили от нашего подписчика. Следует отметить, что обязанности по ведению бухгалтерского учета в этом СНТ возложены на председателя товарищества.

Приведем небольшую историческую справку по бухгалтерскому учету. Лука Пачоли (1445–1517) — итальянский математик, францисканский монах, один из основоположников современных принципов бухгалтерского учёта. Его называют «отцом бухгалтерии», так как он систематизировал и впервые подробно описал принципы двойной записи, сделав их доступными для широкой публики.

Суть двойной записи в бухгалтерском учете по дебету и по кредиту счетов отражает закон сохранение материи, если где-то «убыло», значит где-то «прибыло», и наоборот, если где-то «прибыло», значит где-то «убыло».

Многие садоводы недооценивают значение бухгалтерского учета и не понимают, что без достоверного бухгалтерского учета никогда не будет достоверного отчета об исполнении ПРС, и никогда не будет прозрачности в хозяйственной деятельности СНТ.

Такое положение дел с равнодушным отношением садоводов к бухгалтерскому учету и бухгалтерской отчетности СНТ «играет на руку» недобросовестным председателям товарищества, потому что «нет учета» - «нет проблем», а восстанавливать бухгалтерский учет не такое простое дело.

Но прежде, чем перейти к представлению в статье бухгалтерской отчетности СНТ, мы для начала напишем, какие требования установлены Федеральным законом от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее закон 402-ФЗ) к ведению бухгалтерского учета и составлению бухгалтерской отчетности для некоммерческих организаций.

В ст.14 закона 402-ФЗ установлено, что: «Годовая бухгалтерская (финансовая) отчетность некоммерческой организации, за исключением случаев, установленных настоящим Федеральным законом и иными федеральными законами, состоит из бухгалтерского баланса, отчета о целевом использовании средств и приложений к ним».

Кроме этого, в ст. 6 закона 402-ФЗ указано, что «упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, вправе применять, если иное не установлено настоящей статьей, следующие экономические субъекты: …..2) некоммерческие организации».

В ст.8 закона 402-ФЗ, в которой указано, что все организации обязаны формировать свою учетную политику, в которой «совокупность способов ведения экономическим субъектом бухгалтерского учета составляет его учетную политику», а таже указано, что «экономический субъект самостоятельно формирует свою учетную политику, руководствуясь законодательством Российской Федерации о бухгалтерском учете, федеральными и отраслевыми стандартами».

Другими словами, СНТ имеет право применять упрощенные способы ведения бухгалтерского учета и упрощенную бухгалтерскую отчетность, но в то же время СНТ обязано способы ведения бухгалтерского учета закрепить в своей учетной политике, а также установлен состав бухгалтерской отчетности СНТ: бухгалтерский баланс, отчет о целевом использовании средств и приложения к ним.

Вот теперь, мы перейдем к рассмотрению бухгалтерской отчетности СНТ за 2023 год.

Во-первых,сразу «бросается в глаза», что состав бухгалтерской отчетности СНТ включает в себя сразу все, что представляют в составе бухгалтерской отчетности, коммерческие и некоммерческие организации:

- Бухгалтерский баланс,

- Отчет о финансовых результатах,

- Отчет об изменениях капитала,

- Отчет о движении денежных средств,

- Отчет о целевом использовании средств.

Мы с Вами, уважаемые читатели, уже знаем, что состав бухгалтерской отчетности согласно ст.14 закона 402-ФЗ «О бухгалтерском учете» состоит из бухгалтерского баланса, отчета о целевом использовании средств и приложений к ним.

Бухгалтер, он же председатель товарищества, этого не знает, поэтому в состав бухгалтерской отчетности «налепил» все, что смог.

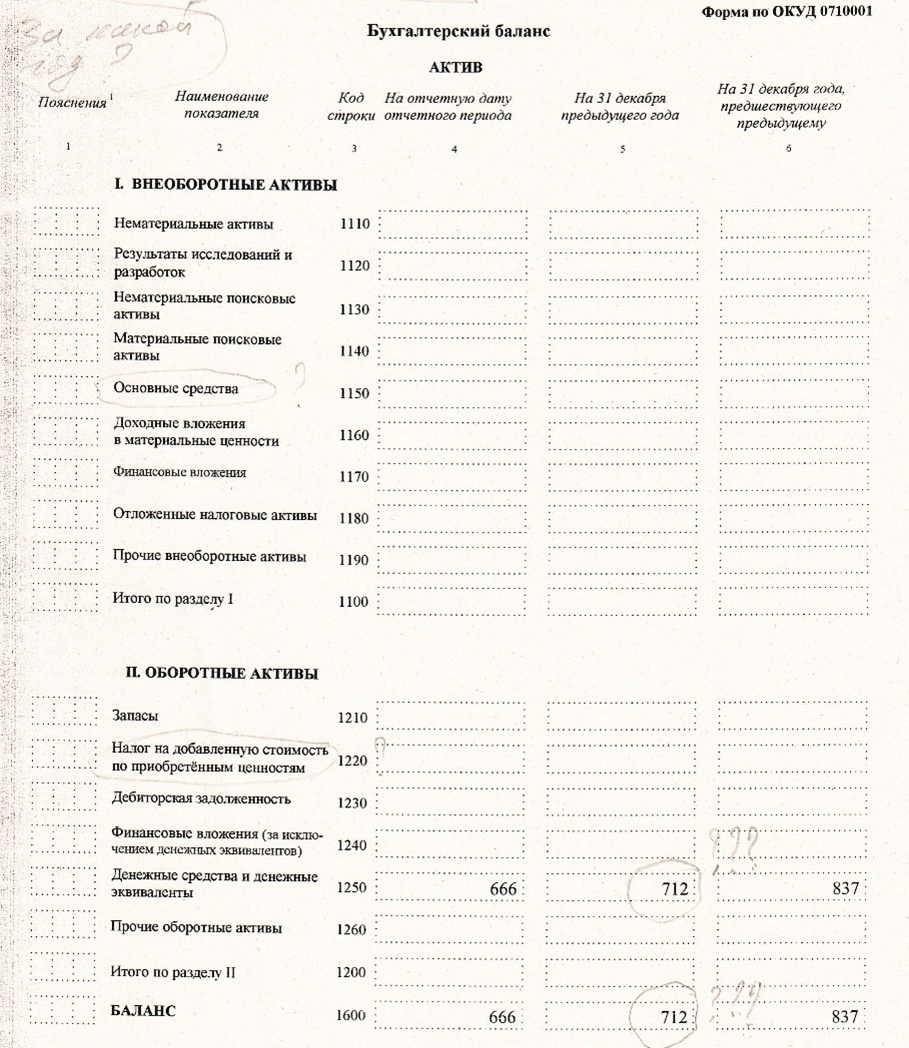

Во-вторых, посмотрим бухгалтерский баланс. В активе бухгалтерского баланса представлен один показатель по стр.1250 «Денежные средства и денежные эквивалента» в сумме 666тыс.руб, и в пассиве один показатель по стр.1360 «Резервный капитал» 666тыс.руб., вот и весь баланс.

Теперь, уважаемые читатели, посмотрите на ПАССИВ бухгалтерского баланса СНТ:

В бухгалтерском балансе представлены два третьих раздела «III «Капитал и резервы» и «III «Целевое финансирование», при чем один III раздел для коммерческих организаций, а другой III раздел для некоммерческих организаций.

Вопрос: «Какой раздел из двух III разделов должен быть заполнен СНТ?».

Не трудно догадаться, что для СНТ предназначен для заполнения раздел III«Целевое финансирование». Тем не менее, как мы видим, в этом СНТ заполнен раздел III «Капитал и резервы», который заполняют коммерческие организации.

Так и хочется сказать этому «бухгалтеру»: «Ну, нет в СНТ капитала!»

В СНТ есть только целевое финансирование.

В- третьих, глядя на этот бухгалтерский баланс с одной цифрой в активе, а также одной цифрой в пассиве, мы с разумной долей уверенностью можем утверждать, что бухгалтерская отчетность этого СНТ является недостоверной, потому что на конец отчетного года никогда расчеты с поставщиками ресурсов не закрываются «в ноль», всегда есть какая-то кредиторская задолженность по состоянию 31 декабря отчетного года.

В-четвертых, представим «Отчет о целевом использовании средств»:

По-нашему мнению, «Отчет о целевом использовании средств» составлен кассовым методом, потому что остатки средств на начало периода по стр.6100 в сумме 712тыс.руб., а также на конец периода по стр.6400 в сумме 666тыс.руб, совпадают с остатками денежных средств на расчетном счет в бухгалтерском балансе по стр.1250 «Денежные средства и денежные эквивалента».

Кроме этого, мы отмечаем, что по стр.6215 «Членские взносы» не представлена сумма поступивших членских взносов в СНТ, а по стр.6220 «Целевые взносы» представлены все взносы садоводов, как целевые.

Мы рассмотрели бухгалтерскую отчетность СНТ за 2023 год, которую получили от нашего подписчика. Затем мы решили посмотреть бухгалтерскую отчетность этого СНТ из открытых источников за 2024 год, по ИНН нашли бухгалтерскую отчетность этого СНТ:

- Бухгалтерский баланс на 31.12.2024г.

- Отчет о целевом использовании средств за 2024 год:

Честно сказать, глядя на эту публичную бухгалтерскую отчетность СНТ, стало еще хуже от того, что в пассиве бухгалтерского баланса представлен по стр.1360 «Фонд недвижимого и особо ценного движимого имущества» в сумме 666тыс.руб за 2023год, а также в сумме 939тыс.руб. за 2024г., не понятно откуда взялся этот «фонд», если по этой строке отражается имущество общего пользования товарищества, которое не представлено в бухгалтерском балансе.

Другими словами, показатель по стр.1360 «Фонд недвижимого и особо ценного движимого имущества» в бухгалтерском балансе должен соответствовать стр.1150 «Материальные внеоборотные активы», по этим строкам отражается имущество общего пользования (ИОП), поставленное на баланс СНТ, но ИОП нет в бухгалтерском балансе этого СНТ.

А вот стр.1250 «Денежные средства и денежные эквиваленты» бухгалтерского баланса должна соответствовать стр.1350 «Целевые средства» бухгалтерского баланса в сумме в сумме 666тыс.руб за 2023год и в сумме 939тыс.руб. за 2024г. Фактически по стр.1350 «Целевые средства» в бухгалтерском балансе показали не представлены, что является искажением показателей бухгалтерской отчетности за 2023 год и 2024г.

Кроме этого, бухгалтерский баланс должен стыковаться с «Отчетом о целевом использовании средств» показатели стр.1350 «Целевые средства» бухгалтерского баланса должны соответствовать стр.6100 и стр.6400 «Отчета о целевом использовании средств», в данном случае стыковка форм бухгалтерской отчетности отсутствует.

Подводя итоги рассмотрения бухгалтерской отчетности СНТ за 2023 год и 2024 год, мы пришли к выводу, что искажения показателей бухгалтерской отчетности СНТ являются существенными и не дают достоверного представления о финансовом состоянии товарищества.

Наши рекомендации для этого СНТ:

- Во-первых,мы рекомендуем снять с председателя товарищества обязанности по ведению бухгалтерского учета. Председателю товарищества явно не хватает компетенций для ведения бухгалтерского учета, а также представления достоверной бухгалтерской отчетности СНТ. Заключить договор на ведение бухгалтерского учета СНТ с профессиональным бухгалтером.

- Во-вторых, мы рекомендуем правлению товарищества подготавливать Годовой отчет СНТ, а также представлять его на утверждение общему собранию членов СНТ с приложением подписанной председателем товарищества годовой бухгалтерской отчетности на основании п.10, ч.7, ст.18 закона 217-ФЗ, в компетенции правления товарищества входит: «10) ведение учета и отчетности товарищества, подготовка годового отчета и представление его на утверждение общему собранию членов товарищества».

- В-третьих, бухгалтерская отчетность, которую мы просмотрели, у нас доверие не вызывает, поэтому мы рекомендуем СНТ разработать учетную политику для ведения бухгалтерского учета, вести бухгалтерский учет и составлять бухгалтерскую отчетность, которая давала бы достоверное представление о финансовом состоянии товарищества.

- В-четвертых, ревизионной комиссии товарищества на основании ст.20 закона 217-ФЗ мы рекомендуем осуществлять контроль над подготовкой бухгалтерской отчетности товарищества, а также годового отчета СНТ, который необходимо представлять на утверждение общему собранию членов СНТ (п.10, ч.7, ст.18 закона 217-ФЗ).

В заключении статьи мы еще раз повторим, что без достоверного бухгалтерского учета никогда не будет достоверного отчета об исполнении ПРС, никогда не будет прозрачности в хозяйственной деятельности СНТ.

В следующей заключительной статье по этому СНТ мы рассмотрим протокол общего собрания членов товарищества и проект сметы на 2025 год и 1 квартал 2026г.

Автор Наталья Шибалкина.

Спасибо, что дочитали статью до конца:

Заявки на аудит подавайте на сайте нашей аудиторской компании: