Высокая рентабельность и низкий уровень долга — разве это не идеальный выбор для инвестиций? Однако что, если рынок уже учёл все возможные успехи компании в её цене? Эта статья предлагает анализ «Северстали» для тех, кто стремится различать реальное качество бизнеса от завышенных ожиданий. Я помогу вам понять, когда сильные фундаментальные показатели могут стать ловушкой для инвестора. Начнём.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Прежде чем приступить к чтению, ознакомьтесь с моим руководством по анализу компаний (часть 1, часть 2 и часть 3). Там я подробно рассказываю, как провожу анализ, аналогичный этому.

Почему «СеверСталь» — это больше, чем просто сталь.

«СеверСталь» — ведущая промышленная компания, специализирующаяся на переработке железной руды в сложные металлические изделия. Как и другие крупные металлургические предприятия, такие как ММК или НЛМК, она отличается высокой степенью вертикальной интеграции. Это означает, что компания контролирует все этапы производственного процесса — от добычи сырья до выпуска готовой продукции высокого качества. Такой подход позволяет ей минимизировать зависимость от колебаний цен на сырьевые материалы.

Эта бизнес-модель эффективно применяется в секторе Steel, который является основой для строительства, автомобилестроения и машиностроения. «СеверСталь» специализируется не только на массовом производстве, но и на выпуске высококачественных марок стали с уникальными характеристиками, востребованными самыми взыскательными клиентами.

Доходы компании ярко иллюстрируют её стратегический фокус. Основной источник прибыли — это продажа металлопродукции, которая составляет 91% от общего объема выручки. Это свидетельствует о глубоком понимании и специализации в данном сегменте. Оставшиеся 9% приходятся на сопутствующие товары и услуги.

Такой узкий подход позволяет сосредоточить все ресурсы и технологии на основной деятельности. Компания не разбрасывается силами, а непрерывно улучшает своё ключевое направление, чтобы предлагать рынку те продукты и услуги, за которые клиенты готовы платить максимальную цену.

Заглядывая в будущее: оценка потенциала «СеверСтали».

Чтобы понять, сколько может стоить акция «СеверСтали», я использую метод дисконтированных денежных потоков (DCF). Если просто, этот метод помогает оценить компанию сегодня, основываясь на её будущих доходах. Мы смотрим, сколько денег она может заработать впереди, и «сбрасываем» эти суммы к их текущей стоимости.

За основу я возьму официальные финансовые отчёты компании (РСБУ) с 2023 года по второй квартал 2025 года. Это даст нам хорошую историческую базу для расчётов. Период прогноза я возьму относительно короткий — 2 года, и буду исходить из консервативного годового роста в 3%.

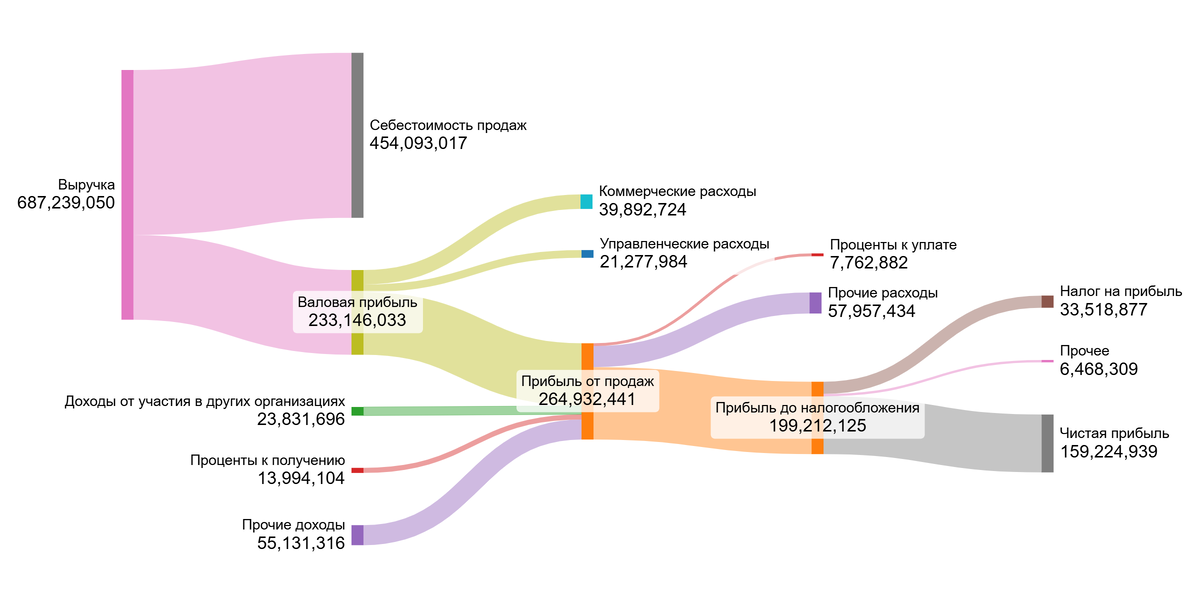

Для расчётов мне понадобятся ставки. Я использую данные Банка России от 08.09.2025: 12,65% в долларах и 15,46% в рублях. Динамику ключевых финансовых показателей за эти годы вы можете наглядно увидеть на диаграммах ниже.

Анализ тенденций показывает противоречивую картину. Выручка демонстрирует рост, однако валовая и чистая прибыль существенно снизились, что указывает на сильное давление на маржинальность. Одновременно мы видим высокую волатильность в прочих и внереализационных доходах (например, доходы от участия в других организациях).

Основным драйвером финансовых показателей в ближайшие 2 года, скорее всего, станет не рост объёмов, а операционная эффективность. Фокус на контроле себестоимости и оптимизации коммерческих и управленческих расходов будет ключевым для восстановления рентабельности на фоне потенциально сложной рыночной конъюнктуры.

Прежде чем смотреть вперёд, давайте оценим эффективность компании сегодня и сравним её с другими игроками сталелитейного сектора (Steel).

- Начнём с себестоимости. Её доля в выручке «СеверСтали» составляет 71,71%, что заметно лучше среднего по отрасли (78,19%). Это сильный показатель, говорящий о хорошем контроле над затратами.

- Коммерческие расходы компании (6,28%) практически идентичны средним по сектору (6,48%). А вот управленческие расходы (3,60%) несколько выше нормы (2,78%), что может указывать на потенциал для оптимизации.

- Доходы от участия в других организациях (3,64%) и проценты к получению (3,14%) находятся на уровне или немного ниже рынка. При этом проценты к уплате у компании значительно ниже (-1,07% против -3,72% в среднем), что говорит о меньшей долговой нагрузке. Это однозначно плюс.

- В итоге, ключевой показатель — маржа «СеверСтали» — составляет 22,50%. Это значительно выше среднего по отрасли (14,22%) и с большим запасом перекрывает мой инвестиционный критерий в 15%. Компания демонстрирует высокую рентабельность и эффективность.

Теперь рассчитаем средневзвешенную стоимость капитала (WACC). Этот сложный термин означает минимальную доходность, которую ждут инвесторы от вложений в компанию с учётом всех рисков.

Наш расчёт показал значение 20,81%, что немного ниже среднего по отрасли (22,03%). Более низкий WACC для инвестора — это хорошо, так как итоговая расчётная стоимость компании будет выше.

Итог моего анализа: «СеверСталь» выглядит крайне привлекательно. Её операционная эффективность выше средней по рынку, а стоимость капитала — ниже. Это формирует прочную основу для будущей стоимости.

Сколько может стоит акция на самом деле?

Теперь я смоделирую два сценария, чтобы понять, как может меняться стоимость компании. Первый — если «СеверСталь» будет расти скромно, как в среднем по отрасли. Второй — если она сможет поддерживать свой собственный, исторически сложившийся темп.

Сначала я суммирую все будущие денежные потоки, которые компания может заработать, и вычту её обязательства. Так метод DCF показывает, сколько бизнес стоит по сути, без спекуляций на рынке.

Сценарий 1: Консервативный прогноз

Здесь я предполагаю скромный годовой рост выручки на 3%. После расчёта всех будущих доходов и вычета долгов, стоимость одной акции получается на уровне 516,25 рублей.

Это примерно на 47% ниже текущей рыночной цены. Такая ситуация — когда моя оценка от 0% до 100% от рыночной котировки — встречается чаще всего. Она говорит о том, что, по моим расчётам, рынок может быть излишне оптимистичен.

Сценарий 2: Ожидаемый темп роста

В этом случае я рассчитываю рост по другому, на основе реинвестирования прибыли и рентабельности капитала компании. Этот показатель составил 1,30% в год.

При таком развитии событий цена акции выходит на уровне 441,03 рубля. Это на 55% ниже рыночной котировки.

Оба результата — положительны. Они означают, что будущих денежных потоков компании должно хватить, чтобы покрыть все свои долги. Это важнейший критерий для меня — я не стану инвестировать в компанию, чьи обязательства больше её стоимости.

Сравнение с рыночной ценой

Сегодня акция торгуется около 972,40 рублей. Моя модель показывает, что такая цена оправдана только при очень агрессивных допущениях: рост на 10% в год при высокой стоимости кредитов.

Учитывая текущие тенденции — давление на маржу и волатильность доходов — поддерживать такой высокий темп в ближайшие годы будет крайне сложно. Моя итоговая оценка ниже рыночной, поэтому я отношусь к акции с осторожностью.

Прежде чем принимать решение, сравните «СеверСталь» с другими компаниями по ключевым критериям: рост прибыли, дивидендов, маржи и мультипликаторам. Также важно каждый квартал проверять, оправдывает ли компания ваши ожидания по выручке, прибыли и долгу. Подобный анализ я делаю в закрытых разделах на профильных платформах.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Покупать или не покупать?

Мы начали с вопроса о том, может ли компания с превосходными показателями оказаться ловушкой. Мой анализ показывает, что в случае «СеверСтали» это вполне реальный риск. Её высокая рентабельность и низкий уровень долга впечатляют, однако по расчетам текущая цена уже опережает даже самые оптимистичные прогнозы.

Основной вывод, который я сделал: это качественный бизнес, но, возможно, не самое удачное вложение в данный момент. Рынок ожидает от компании почти невозможного — ежегодного роста на 10%, что крайне маловероятно.

Стоит ли сейчас инвестировать в «СеверСталь», надеясь на её будущий рост, или лучше дождаться более выгодной цены? Делитесь своими мыслями в комментариях!

На Sponsr и Boosty я опубликовал расширенную версию этого разбора. Там вы найдете детальное сравнение «СеверСтали» с другими металлургическими компаниями по шести ключевым критериям, включая темпы роста прибыли, дивидендов и мультипликаторы.

Для самостоятельного анализа вы можете использовать подготовленные мной сводные таблицы эмитентов Московской биржи:

1 эшелон Мосбиржи - Sponsr или Boosty (35 компаний)

1 и 2 эшелон Мосбиржи - Sponsr или Boosty (57 компаний)

1, 2 и 3 эшелон Мосбиржи - Sponsr или Boosty (117 компаний)

Если этот разбор был вам полезен, поставьте лайк. Чтобы не пропустить новые исследования, подписывайтесь на мой блог в Дзене и канал в Телеграм — там я регулярно делюсь подобным анализом. Спасибо за внимание и удачных инвестиций!

Читайте также:

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует дальше развивать блог о инвестициях.