Репутация «Роснефти» вызывает доверие инвесторов, однако сухие цифры отчёта за 2 квартал 2025 года сигнализируют о рисках. Готовы ли вы делать ставку, не видя полной картины? Наш обзор поможет восполнить пробелы и сделать осознанный выбор.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Прежде чем приступить к чтению, ознакомьтесь с моим руководством по анализу компаний (часть 1, часть 2 и часть 3). Там я подробно рассказываю, как провожу анализ, аналогичный этому.

Масштаб и интеграция: почему «Роснефть» — это больше чем нефть.

«Роснефть» — не просто крупнейшая нефтяная компания России, а сложный и отлаженный механизм, управляющий всем циклом — от скважины до бензоколонки. Подобно «Лукойлу» и «Татнефти», она действует по принципу вертикальной интеграции: сама добывает нефть, перерабатывает её на своих заводах и самостоятельно продает топливо конечному потребителю.

Эта стратегия создает мощный буфер против рыночных колебаний. Падение стоимости нефти компания парирует доходами от продажи горючего и масел, а неблагоприятная конъюнктура в переработке компенсируется высокими ценами на сырье. Именно такой сбалансированный масштаб и диверсификация бизнеса являются залогом её стабильности и инвестиционной привлекательности.

Анализ финансов и расчёт справедливой стоимости.

Обратимся к историческим данным компании, чтобы спрогнозировать её будущие денежные потоки. В основе методологии — консервативный подход к дисконтированию, учитывающий риски и временную стоимость денег.

Мы будем опираться на российскую финансовую отчётность (РСБУ) с первого квартала 2024 года по второй квартал 2025 года. Поквартальный анализ предоставляет детальное представление о динамике и сезонных тенденциях бизнеса. Прогнозный период охватывает два года.

Рост компании смоделирован на уровне 3% в год — это взвешенный и реалистичный сценарий. Для расчёта применяются ставки Банка России, действующие на 8 августа 2025 года: 12,65% (в долларах) и 15,46% (в рублях).

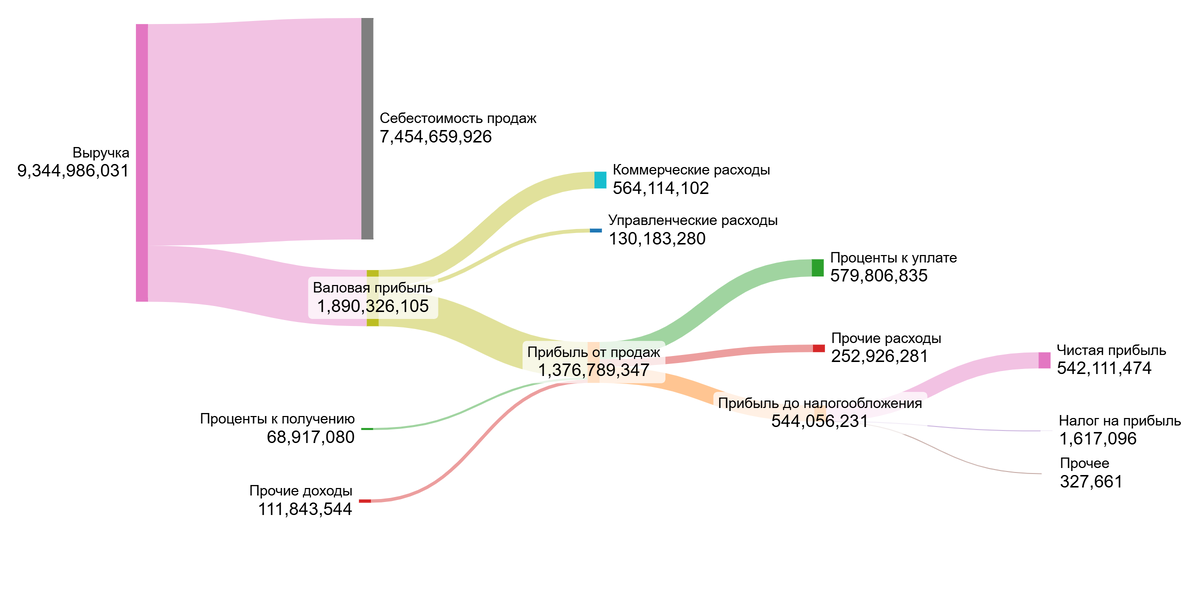

Как менялись ключевые показатели компании? Взгляните на диаграммы ниже — они наглядно покажут всю динамику за рассматриваемый период.

Анализируя данные, отмечаю спад выручки и валовой прибыли в годовом исчислении. Прибыль от продаж также снижается. Проценты к уплате существенно выросли, оказывая сильное давление на финансовый результат, что привело к падению чистой прибыли.

Драйвером роста в ближайшие 2 года, вероятно, станет не увеличение выручки, а операционная эффективность: оптимизация затрат и контроль над процентными расходами. Снижение долговой нагрузки может стать ключевым фактором улучшения показателей.

Теперь перейдем к расчету потенциальной стоимости одной акции Роснефти. Для этого мы найдем средние значения всех ключевых финансовых показателей за последние полтора года. Поскольку компания не является холдингом, мы можем сразу перейти к анализу эффективности.

Сравним результаты с другими игроками в секторе Oil/Gas (Integrated).

- Себестоимость (80.03% от выручки). Это выше среднего по отрасли (68.5%). Это негативный сигнал, указывающий на менее эффективный контроль над затратами по сравнению с конкурентами.

- Коммерческие расходы (6.58%). Это хороший показатель, который ниже среднеотраслевого уровня (9.79%). Компания расходует меньше средств на продажи по сравнению с конкурентами.

- Управленческие расходы (1.46%). Отличный результат, который значительно лучше среднего (3.34%). Это говорит о эффективном контроле административных издержек.

- Проценты к получению (0.84%). Значительно ниже среднего (3.97%).

- Проценты к уплате (7.89%). Практически совпадает со средним значением по отрасли (7.98%). Затраты на обслуживание долга типичны для сектора.

Итоговая средняя маржа компании составила 3,76%. Данный показатель существенно ниже среднего по отрасли (16.77%) и моего личного инвестиционного критерия в 15%. Компания показывает рентабельность, но она значительно уступает большинству конкурентов. Для меня это означает дополнительный уровень риска.

Далее рассчитал средневзвешенную стоимость капитала (WACC). Простыми словами, это минимальная доходность, которую компания должна зарабатывать, чтобы удовлетворить своих инвесторов и кредиторов. Расчет показал значение 18,44%.

Этот показатель ниже среднего по отрасли (20.37%), что является позитивным моментом. Более низкий WACC означает, что инвесторы и кредиторы видят в компании чуть меньше рисков, чем в среднем по рынку. Это немного повышает итоговую расчетную стоимость бизнеса, так как будущие денежные потоки дисконтируются по меньшей ставке. Однако низкая рентабельность в 3,76% перевешивает этот небольшой позитив.

Оценка стоимости: почему сейчас стоит подождать.

Теперь давайте оценим, сколько может стоить акция Роснефти на основе будущих денежных потоков. Я смоделирую два сценария, чтобы показать разные варианты развития событий.

Первый сценарий — консервативный. В его рамках я закладываю ежегодный рост выручки на 3%. Методика дисконтирования денежных потоков (DCF), которая суммирует будущие поступления компании и вычитает её обязательства, показывает справедливую стоимость акции на уровне -533 рублей. Это на 220% ниже текущей рыночной цены.

Отрицательное значение — это тревожный сигнал, указывающий на то, что текущий долговой груз компании существенно перевешивает её потенциальные будущие доходы. Хотя такой результат не ставит крест на компании — она может повысить рентабельность, рефинансировать долги или добиться снижения кредитных ставок, — лично я избегаю инвестиций в бизнес, где долги превышают его стоимость. Я предпочитаю дождаться явных признаков финансового оздоровления.

Второй сценарий — ещё более сдержанный. В нём я ориентируюсь на ожидаемый темп роста компании, который составляет всего 0,22% — этот скромный показатель основан на её текущей рентабельности и объёмах инвестиций в развитие.

В этом случае расчётная стоимость акции оказывается ещё ниже (-611 рублей, или -238% к рынку), что вновь подтверждает: будущих денежных потоков может быть недостаточно для покрытия всех обязательств.

Рыночная цена акции (~442 рубля), по всей видимости, закладывает куда более оптимистичный сценарий: например, рост на 10% в год и снижение процентных ставок по кредитам до 12%. Однако достижимы ли такие показатели при текущем уровне долга и невысокой рентабельности? У меня есть серьёзные сомнения на этот счёт.

Таким образом, необходимо провести более глубокий анализ: сравнить темпы роста прибыли, дивидендную динамику и маржинальность «Роснефти» с другими компаниями сектора. Лишь полная картина позволит сделать обоснованный вывод о наличии инвестиционной возможности. Пока же я сохраняю осторожную позицию.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Покупать или подождать?

Помните мой первый вопрос о том, что важнее — репутация или цифры? Так вот, цифры расставили все по местам. Текущая картина по «Роснефти» ясна: это дивидендная история, а не история роста. Долги компании существенно ограничивают её потенциал.

А вы что думаете? Решились бы стать совладельцем такой компании, зная о её долгах, ради щедрых дивидендов? Пишите ваши мысли ниже!

Чтобы было проще сравнить, на своих страницах в Sponsr и Boosty я разложил по полочкам «Роснефть» и других нефтяных гигантов. Загляните — вы увидите настоящих лидеров по прибыли, дивидендам и марже.

Для анализа использовал сводные таблицы по эмитентам:

35 компаний 1 эшелона Мосбиржи - Sponsr или Boosty

57 компаний 1 и 2 эшелон Мосбиржи - Sponsr или Boosty

117 компаний 1, 2 и 3 эшелон Мосбиржи - Sponsr или Boosty

Если вам было интересно, поставьте лайк! Подписывайтесь на мой блог в Дзене и канал в Телеграм — там я регулярно делюсь таким же глубоким анализом акций и рыночными инсайтами. Удачи в инвестициях

Читайте также:

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует дальше развивать блог о инвестициях.