Если вы ищете актив, который устойчив к конкуренции, представьте компанию, у которой конкурентов просто нет. Она единственная, кто может перекачивать нефть по трубопроводам по всей России и даже за рубеж. Как эта монополия сказывается на её финансовых результатах? Эта статья будет полезна для инвесторов, ценящих предсказуемость. Давайте разберёмся, в чём заключается риски и где кроется настоящая выгода, прямо в этом материале.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Прежде чем приступить к чтению, ознакомьтесь с моим руководством по анализу компаний (часть 1, часть 2 и часть 3). Там я подробно рассказываю, как провожу анализ, аналогичный этому.

Транснефть: стальной пульс российской нефти.

«Транснефть» по праву можно назвать кровеносной системой российской нефтяной индустрии. Если добыча нефти — это сердце отрасли, то тысячи километров трубопроводов компании — её артерии, по которым ресурс поступает на перерабатывающие заводы и на экспорт. Ключевая особенность «Транснефти» — монопольное положение: ей принадлежит вся сеть магистральных нефтепроводов России. Фактически, через её трубы проходит почти каждая баррель нефти, добытая в стране.

Компания работает в сфере транспортировки нефти и газа (Oil/Gas Distribution). На Московской бирже к этой отрасли относятся немногие компании, и одной из наиболее близких по духу является «Евротранс». Однако если «Транснефть» доставляет сырую нефть до заводов, то «Евротранс» занимается логистикой уже готового топлива до конечного потребителя — автомобилиста. Таким образом, «Транснефть» выступает стратегическим логистическим хабом, связывающим нефтяные месторождения с портами, НПЗ и границами других государств.

Бизнес-модель «Транснефти» отличается высокой концентрацией: почти 100% выручки компания получает от транспортировки. Эта особенность является одновременно и силой, и слабостью. С одной стороны, модель прозрачна и предсказуема: доходы жестко привязаны к государственным тарифам и объемам прокачки, что создает стабильный денежный поток, мало зависящий от конъюнктуры цен на нефть. С другой — потенциал роста компании ограничен развитием всей нефтяной отрасли России в целом.

Оценка акций «Транснефти»: что скрывается за цифрами.

Чтобы определить справедливую стоимость акций «Транснефти», я применяю метод дисконтированных денежных потоков (DCF). Его суть — спрогнозировать, сколько денег будет генерировать компания в будущем, и перевести эти будущие доходы в стоимость сегодняшнего дня. В основе расчета — реальные данные российской отчетности (РСБУ) с 2023 года по II квартал 2025-го.

Прогнозные допущения:

- Период прогноза: 2 года.

- Темп роста: Консервативные 3% в год.

- Ставки дисконтирования: Актуальные на 8 сентября 2025 года: 12,65% (доллар) и 15,46% (рубль).

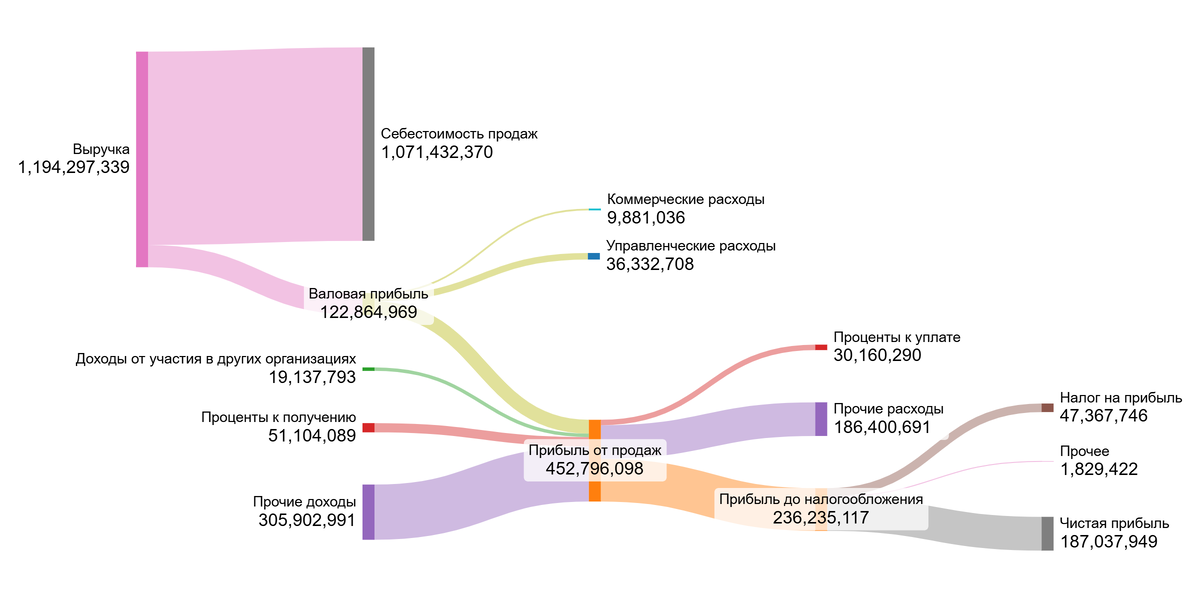

Динамика ключевых показателей за предыдущие годы наглядно отражена на диаграммах ниже.

Анализ диаграмм выявляет ряд ключевых тенденций. Несмотря на стабильный рост выручки, наблюдается снижение валовой прибыли и прибыли от продаж, что свидетельствует о растущем давлении со стороны себестоимости. В то же время компания демонстрирует значительный рост в области финансовых инвестиций, о чем говорят резко увеличившиеся доходы от участия в других организациях и проценты к получению.

Динамика прочих доходов и расходов остается волатильной, что характерно для разовых операций. После рекордных показателей 2023 года чистая прибыль в 2024 году сократилась, однако по итогам первого полугодия 2025 года наметилась положительная динамика.

На ближайшую перспективу (2 года) основным драйвером роста, вероятно, останется увеличение тарифов на транспортировку, что будет поддерживать выручку. Дополнительный импульс может принести дальнейшее наращивание доходов от финансовых вложений.

Прежде чем перейти к расчету стоимости акции, давайте изучим финансовую анатомию компании. Я вывел средние доли основных статей доходов и расходов от выручки «Транснефти». Поскольку это не холдинг, такой детальный разрез вполне уместен. Для контекста сравним эти показатели со средними значениями по сектору Oil/Gas Distribution (здесь важно уточнить, что в выборке лишь две компании — сама «Транснефть» и «Евротранс», поэтому отраслевые средние носят скорее ориентировочный характер).

- Себестоимость (90,27% выручки): Немного выше среднего по сектору (88,26%), что закономерно для капиталоемкого бизнеса по содержанию магистральных трубопроводов.

- Коммерческие расходы (0,34%): Уровень расходов на продажи компании значительно ниже среднего по отрасли (2,60%), что объясняется её монопольным положением на рынке. «Транснефть», как единственный оператор магистральных трубопроводов, не несет затрат на привлечение клиентов, поскольку нефтедобывающие компании не имеют альтернативы для транспортировки сырья.

- Управленческие расходы (3,15%): Показатель превышает среднее значение (1,60%) почти в два раза, что, вероятно, связано со сложностями управления столь масштабной инфраструктурой.

- Прочие доходы: Доходы от участия в других организациях (2,24%) и проценты к получению (5,65%) красноречиво говорят о грамотной финансовой и инвестиционной политике.

Итог: Компания «Транснефть» показывает чистую прибыль размере в 15,42%, что существенно превосходит усредненный по сектору результат (9,68%). Для меня, как инвестора, это сигнал: «Транснефть» не просто прибыльна, а показывает эффективность выше отраслевой. Компания с запасом проходит мой минимальный порог в 15%, что делает ее объектом для детального инвестиционного анализа.

Сердцевина DCF-модели — расчет средневзвешенной стоимости капитала (WACC). Говоря проще, это ставка, которая отражает минимальную ожидаемую доходность с учетом всех рисков. Я определил ее, отталкиваясь от безрисковой ставки (доходность 30-летних US Treasuries — 4,73%) и добавив премии за:

- Страновой риск (4,45%)

- Рыночный риск (8,66%)

- Риск малой капитализации (2,46%)

- Специфические риски компании (1%)

Результат: WACC для «Транснефти» составил 17,72% в рублях для обыкновенных акций которые не торгуются на Московской бирже. Это значение несколько выше отраслевого (17,01%), что указывает на восприятие рынком чуть более повышенных рисков владения компанией.

Стоимость акции: дивиденды против рисков.

Уникальность «Транснефти» на Московской бирже заключается в том, что в свободном обращении находятся лишь её привилегированные акции. Это определяет и особый подход к их оценке, где ключевую роль играют не будущие темпы роста, а дивидендная стабильность. Именно ради регулярных выплат инвесторы и приобретают эти бумаги.

В связи с этим я рассматриваю данную акцию как бессрочный дивидендный поток. Её справедливую стоимость можно оценить по модели Гордона: годовые дивиденды, деленные на стоимость капитала (WACC). Учитывая низкую волатильность (бета = 0.46), WACC для этих акций составляет 16,03%.

Согласно моим расчетам, справедливая цена одной привилегированной акции — 1105.50 рублей, что на 10,38% ниже текущей рыночной. Такая ситуация является рядовой и указывает на то, что рыночные ожидания уже заложены в цену, возможно, с некоторой переоценкой.

Ключевой задачей моей модели является проверка, превышает ли стоимость компании её обязательства. Для «Транснефти» ответ очевиден: генерируемые денежные потоки с избытком покрывают долги, что подтверждает её финансовую устойчивость и прибыльность.

Для поддержания актуальности оценки необходим ежеквартальный мониторинг: соответствует ли компания ожиданиям по выручке, прибыли и управлению долгом? Регулярный анализ позволит своевременно корректировать инвестиционную стратегию — будь то наращивание позиции или фиксация прибыли. Более детальный разбор представлен в моих дополнительных материалах.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Стоит ли ваших денег Транснефть?

Мы начали с вопроса о том, как монопольное положение «Транснефти» отражается на её финансовых показателях. И ответ оказался предельно ясным: эта монополия — не просто формальный статус, а фундамент исключительной стабильности.

Компания демонстрирует устойчивый денежный поток, щедро распределяя прибыль среди акционеров, и годами доказывает свою надежность, которую сложно переоценить. Мой анализ подтверждает: это не инструмент для спекуляций, а стратегический актив для консервативного инвестора.

«Транснефть» — это готовое решение для пассивного дохода с минимальным риском, предлагающее дивидендную доходность выше ключевой ставки. Получать такие выплаты от компании-монополиста — уникальная возможность.

А как вы думаете, что важнее в долгосрочной перспективе: погоня за высокой доходностью ценой больших рисков или уверенность в надежности и стабильности? Поделитесь мнением в комментариях!

На этом всё. Благодарю за внимание! Если хотите изучить вопрос глубже, на моих страницах в Sponsr и Boosty вас ждёт детальный сравнительный анализ «Транснефти» и других игроков сектора. Я разобрал темпы роста прибыли, дивидендную политику, маржу и ключевые мультипликаторы, чтобы вы получили исчерпывающую картину.

Для самостоятельного анализа вы можете использовать подготовленные мной сводные таблицы эмитентов Московской биржи:

1 эшелон Мосбиржи - Sponsr или Boosty (35 компаний)

1 и 2 эшелон Мосбиржи - Sponsr или Boosty (57 компаний)

1, 2 и 3 эшелон Мосбиржи - Sponsr или Boosty (117 компаний)

Если этот разбор был вам полезен, поставьте лайк — это лучшая благодарность для автора. Чтобы не пропустить новые исследования, подписывайтесь на мой блог в Дзене и канал в Телеграме. Там я регулярно делюсь подобным анализом, который помогает принимать взвешенные инвестиционные решения. Удачи на рынке!

Читайте также:

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует дальше развивать блог о инвестициях.