Инвесторы в панике: котировки ЮГК обвалились. Но что стоит за этим обвалом — уникальный шанс купить дешево или начало конца? И почему государство спешит продать свой пакет? Эта статья даст вам картину оценки подобных активов. Читайте далее, чтобы понять, стоит ли участвовать в этой рискованной игре.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Прежде чем приступить к чтению, ознакомьтесь с моим руководством по анализу компаний (часть 1, часть 2 и часть 3). Там я подробно рассказываю, как провожу анализ, аналогичный этому.

Позиция ЮГК на рынке и ключевые события.

ЮГК — это крупная золотодобывающая компания. Структура выручки это подтверждает: 86% доходов компания получает от продажи золота. Добыча ведется на двух хабах — Уральском и Сибирском, что включает 11 месторождений и 8 собственных фабрик. Такой масштаб ставит компанию в один ряд с такими игроками, как «Полюс» или «Селигдар».

Ключевым событием стал переход контроля к государству. В июле суд конфисковал акции основного владельца, и теперь Росимущество является учредителем.

Правительство планирует продать контрольный пакет до конца 2025 года. Потенциальным покупателем может выступить крупный миноритарий, коим является Газпромбанк, владеющий 22% акций. Однако новость о возможной сделке с УГМК по цене ниже рыночной вызвала панику среди инвесторов и обвал котировок.

Оценка бизнеса и инвестиционной привлекательности ЮГК.

Для прогнозирования стоимости бизнеса мы применяем метод дисконтированных денежных потоков (DCF). Этот подход основывается на исторических данных и предполагает консервативные оценки будущих показателей.

В расчётах используются поквартальные финансовые отчёты по РСБУ за период с 2023 по второй квартал 2025 года. Прогнозирование ограничено двумя годами.

Предполагается, что бизнес демонстрирует консервативный рост на 3,5% в год. Ставки дисконтирования взяты из «Статистического бюллетеня Банка России» на 08.09.2025 и составляют 12,65% в долларах и 15,46% в рублях.

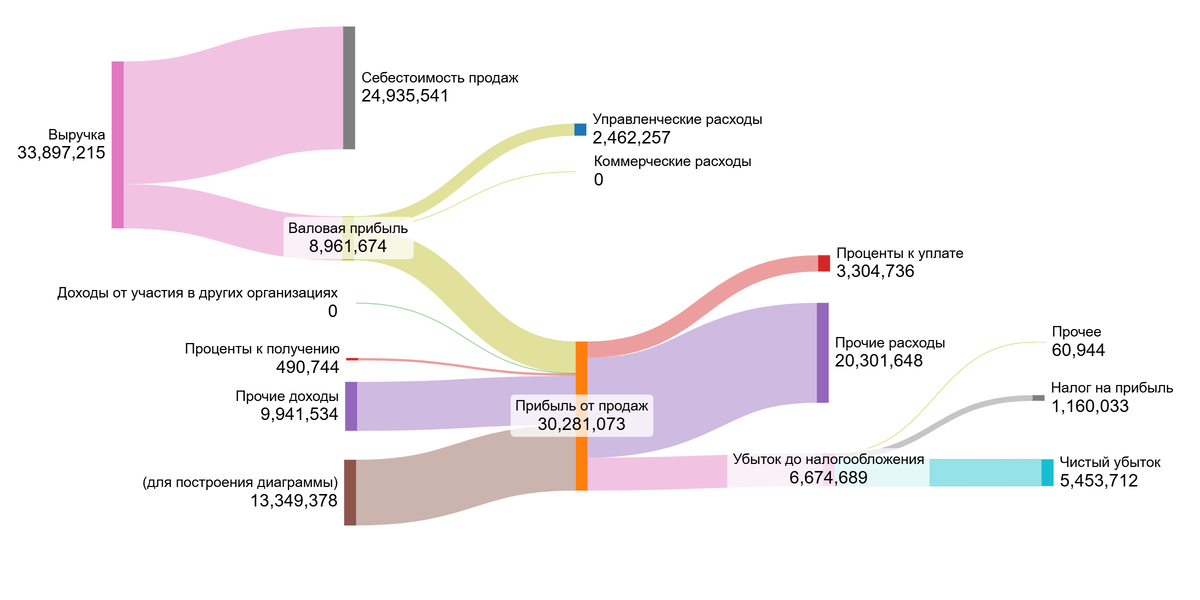

Динамика ключевых финансовых показателей за указанный период наглядно представлена в галерее ниже.

Анализ диаграмм показывает негативные тенденции: выручка и валовая прибыль снижаются, компания убыточна. Основной драйвер в ближайшие 2 года — не операционная деятельность, а разрешение долговой нагрузки (высокие проценты к уплате) и возможная продажа актива новым стратегическим владельцем, который обеспечит рефинансирование и операционные улучшения.

Теперь перейдём к расчёту справедливой стоимости одной акции ЮГК. Поскольку компания не является холдингом, мы можем проанализировать структуру её выручки. Для этого выведем средние значения всех статей расходов и доходов относительно выручки.

В отличие от холдингов в секторе драгоценных металлов, таких как «Полюс» или «Бурятзолото», ЮГК имеет производственный профиль. Это означает, что её показатели нужно оценивать самостоятельно, учитывая специфику операционной деятельности.

- Доля себестоимости в выручке составляет 85,23%, что является высоким, но типичным показателем для добывающей отрасли, где основные затраты связаны с производственным процессом.

- Управленческие расходы на уровне 9,02% выглядят вполне умеренными для компании такого масштаба.

- Доля процентов к уплате в 19,51% от выручки указывает на значительную долговую нагрузку, что сильно оказывает негативное влияние на финансовые результаты.

- В результате средняя чистая маржа составляет -27,14%. Компания работает в убыток, что полностью исключает её из поля зрения по моим инвестиционным критериям.

Я рассматриваю для инвестирования только стабильно прибыльные компании с рентабельностью не ниже 15%. Текущие убытки ЮГК являются чётким сигналом о высоких рисках.

Далее рассчитаем средневзвешенную стоимость капитала (WACC). Она учитывает безрисковую ставку (4,70%), премии за страновой риск (4,45%), риск вложений в акции (8,66%), малую капитализацию (1,72%) и специфические риски компании (1,00%).

Рассчитанная WACC для ЮГК составляет 20,84%. Для инвестора этот показатель отражает общий уровень риска. Он ниже среднего по отрасли (25,43%), что является единственным позитивным сигналом в данном анализе, но не компенсирует убыточность компании.

Прогноз стоимости.

Мы провели моделирование стоимости ЮГК, предполагая, что компания будет развиваться в соответствии с общими тенденциями отрасли. Метод дисконтирования денежных потоков (DCF) суммирует все будущие денежные потоки и вычитает текущие обязательства, чтобы определить справедливую стоимость.

Сценарий № 1: Консервативный прогноз

При консервативном годовом росте выручки на 3,5%, расчетная стоимость одной акции ЮГК составляет -0,66 рублей. Это на 232% ниже текущей рыночной цены.

Отрицательная стоимость указывает на риск того, что долги компании могут превысить её способность генерировать доход в будущем. Это не означает, что компания находится в критическом положении. Ситуация может улучшиться, если новый владелец рефинансирует долг или операционная прибыль значительно вырастет.

Я избегаю инвестиций в компании, чьи долги превышают их расчетную стоимость. Решение о включении актива в портфель принимается на основе комплексного анализа ключевых показателей: темпов роста прибыли, дивидендов, маржинальности и мультипликаторов.

Предлагаю следить за финансовыми результатами ЮГК. Если выручка, прибыль и долговая нагрузка улучшатся, прогноз можно будет пересмотреть. Сейчас компания не соответствует критериям для инвестиций.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Заключение.

В самом начале мы задали вопрос: является ли падение стоимости акций ЮГК возможностью или угрозой? Теперь у нас есть ответ. Наш анализ показал, что компания не соответствует своим обязательствам по долгам, а её акции имеют отрицательную расчетную стоимость.

Основной вывод: ЮГК — в данный момент это не объект для долгосрочных инвестиций, а предмет для спекуляций на новостях. Пока не будут решены проблемы с долгами и убытками, покупка её акций сопряжена с огромными рисками.

А что вы думаете? Сможет ли новый владелец, будь то УГМК или Газпромбанк, быстро изменить ситуацию к лучшему? Делитесь своим мнением в комментариях!

На этом всё! Спасибо за внимание.

Для тех, кто хочет узнать больше, на платформах Sponsr и Boosty я подготовил расширенную версию этого анализа. Там вы найдете подробное сравнение ЮГК с другими компаниями отрасли — «Полюсом», «Селигдаром» и «Бурятзолотом» — по ключевым параметрам: темпы роста прибыли и дивидендов, уровень маржинальности и финансовые мультипликаторы.

Для самостоятельного анализа вы можете использовать подготовленные мной сводные таблицы эмитентов Московской биржи:

1 эшелон Мосбиржи - Sponsr или Boosty (35 компаний)

1 и 2 эшелон Мосбиржи - Sponsr или Boosty (57 компаний)

1, 2 и 3 эшелон Мосбиржи - Sponsr или Boosty (117 компаний)

Если вам понравилась эта статья, поддержите канал лайком и подпишитесь на мой блог в Дзене и Телеграм. Там я регулярно публикую подобные аналитические обзоры, которые помогают принимать обоснованные инвестиционные решения. Удачи на рынке!

Читайте также:

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует дальше развивать блог о инвестициях.