Краткий дайджест по рынкам и инструментам. Рубль привыкает к новому уровню 80+ руб./$. Продолжили коррекцию ОФЗ, подключились короткие и среднесрочные выпуски. Стабильны корпоративные и высокодоходные выпуски, что ведёт к сужению спредов. Страдает первичный рынок, отдельные бумаги выходят дорого, динамика будет больше зависеть от движения в ОФЗ. Появился новый повод для коррекции после выхода полугодовых отчётов: не все справились с высокими ставками и низким спросом в 1 полугодии, кратко описал несколько сложных случаев в своём Телеграм-канале, буду готовить подробные заметки. Повод обращать внимание не только на рейтинг. Не удивлюсь, если агентства поторопятся с досрочным пересмотром для особо сложных случаев. Новые размещения добавили жизни в квазивалютные бумаги, когда эмитенты не скупятся на премию к рынку.

Задача рубрики: наглядно показать динамику активов.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

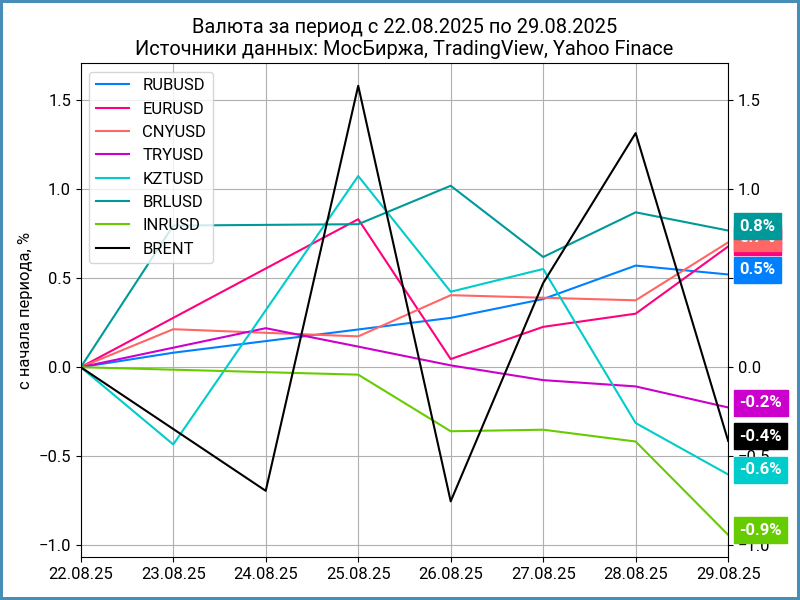

Валюта

Рубль привыкает к новому уровню 80+ руб./$: +0,5% за неделю, курс Банка России 80,33 руб./$. Обратная ситуация с юанем: -0,6%, 11,27 руб./юань в сравнении с 11,2 руб./юань, частично коррелирует с ростом юаня к доллару. Слабо изменились котировки нефти Brent: -0,4%, торгуется выше $67.

Успокоился дисбаланс в евро и юане, осталась символическая разница.

Недельный диапазон ставки РЕПО с КСУ в юанях: от -0,8% годовых до 0% годовых. Закрытие недели: -0,8% в сравнении с -0,2% годовых неделей ранее. RUSFAR CNY: -0,21% годовых.

Облигации

Продолжают сыпаться классические ОФЗ: потерял 1,2% индекс RGBI по итогам недели, осталось немного до 119 пунктов. Не отстают длинные ОФЗ: -1,3%. Снизились на 0,7% выпуски с дюрацией 1-3 года. Сработали в плюс линкеры: +0,6%. Держатся корпоративные и высокодоходные облигации: -0,2% и +0,1% => сужаются спреды за счёт движения ОФЗ. Рынок может переставиться вверх по доходности в корпоративных бумагах, если ОФЗ будут долго грустить. Любопытно двигалась кривая ОФЗ: основное движение пришлось на дюрацию до 4 лет, +0,4-0,9%, короткая часть отматывает назад движение прошлой недели.

Минфин собрал 92,5 млрд руб. с учётом ДРПА при спросе 111,1 млрд руб. в сравнении с 95,4 млрд руб. и 139,7 млрд руб. неделей ранее. Минфин отдал ОФЗ 26249 на 0,61% дешевле относительно закрытия вечей сессии.

Перевернулась в плюс недельная инфляция: +0,02% против -0,04% неделей ранее, август может оказаться выше целевого уровня. Добавилось поводов для размышлений: сезонность могла сместиться на июль, будет сложнее оценивать август и сентябрь, осторожно разгоняются непроды без учёта бензина, набирает скорость бензин.

Ускорили падение короткие ОФЗ: -0,7-0,8% за неделю, не осталось бумаг с доходностями к погашению ниже 13% годовых, ушли к 13,6-13,8% годовых. Дешевели на 1,2-2,3% выпуски с дюрацией 1,9-5,3 года, посыпался на 1,6-2,4% дальний конец, ОФЗ 26240, ОФЗ 26230 и ОФЗ 26238. Радуют линкеры ОФЗ 52003 и ОФЗ 52004: +1,1-1,3% выросла с 4,3-4,7% до 4,8-5,1% вменённая инфляция. Не так эффектно получилось с ОФЗ 52002 и ОФЗ 52005: вменённая инфляция увеличилась за счёт движения классики.

Значения RUSFAR и RUONIA: 17,66% годовых и 17,75% годовых. Профицит банковской ликвидности: 1,3 трлн руб. Подросли объёмы на аукционах недельного РЕПО Банка России: 0,45 трлн руб. при спросе 0,8 трлн руб. против 0,3 трлн руб. и 0,6 трлн руб. неделей ранее.

Не удивил и ушёл под номинал новый ПР-Лизинг, ПР-Лиз 2P3: купон 20% годовых в сравнении с начальным ориентиром 22% годовых, объём вырос с 1,5 млрд руб. до 2 млрд руб.

Закрылся ниже номинала свежий Евраз, ЕврХол3P04: купон 13,9% годовых при начальном ориентире 14,5% годовых, увеличили объём с 20 млрд руб. до 60 млрд руб.

Такая же история с новым Магнитом, Магнит4P09: купон 13,3% годовых против начального ориентира 13,5% годовых, увеличили объём с 10 млрд руб. до 13,9 млрд руб., цена пятницы 99,6%.

Закрыл неделю выше номинала ЛСР, ЛСР БО1Р11: купон 16% годовых в сравнении с начальным ориентиром 17,25% годовых, итоговый объём 5 млрд руб., выглядит чрезмерно оптимистично.

Вышла на торги Уральская Сталь, УралСт1Р05: купон 18,5% годовых при начальном ориентире 20,15% годовых, увеличили объём с 3 млрд руб. до 4 млрд руб. Закрытие недели: 99,46%.

Торгуется выше номинала АПРИ, АПРИ 2Р11: купон 25% годовых против начального ориентира 26% годовых, увеличили объём с 1 млрд руб. до 2,5 млрд руб.

Разместился без книги МСБ-Лизинг, МСБЛиз3P06, с купоном 23% годовых, закрыл неделю на отметке 101,43%.

Торгуется на уровне 100,85% новый Росинтер, Росинтер01, с купоном 25,5% годовых.

Разместили новый выпуск Сибстекла, СибСтекБ02, с купоном 24,5% годовых, торгуется около номинала.

Стартовал Л-Старт, Л-Старт 01, с купоном 30% годовых: разместили 116,8 млн руб. из 500 млн руб., закрылись немного выше номинала.

Пожадничал с купоном по новому выпуску серии 001Р-19R Ростелеком: поставили купон 13,3% годовых в сравнении с начальным ориентиром 13,5% годовых, увеличили объём с 10 млрд руб. до 20 млрд руб. Техническое размещение 2 сентября. Не удивлюсь походу под номинал, если не изменится ситуация в ОФЗ.

Собрали заявки по облигациям серии 001Р-08 Новые технологии: купон 17% годовых при начальном ориентире 19% годовых, выглядит дороговато в сравнении со старыми выпусками. Техническое размещение 3 сентября.

Периодически обновляю информацию по новым размещениям в справочнике.

Разборы новых выпусков в раннем доступе доступны премиум-подписчикам канала:

Замещающие и квазивалютные облигации

Скучно с динамикой доходностей старых квазивалютных облигаций: держатся ниже 6,5% годовых высокорейтинговые выпуски, без больших изменений остальные бумаги. Оживляет картину первичный рынок: закрылась на уровне 101,22% новая квазидолларовая Газпром нефть, SIBN6P3. Выходили с купоном 7,25% годовых при начальном ориентире 7,5% годовых. Доходность опустилась с 7,5% годовых до 6,8% годовых: логично, если учитывать уровень ниже 6,5% годовых по группе AAA. Осталось не так много до рыночного уровня: 1-1,5 фигуры.

Бодро выступил СИБУР с квазидолларовым выпуском серии 001Р-08 сроком 5 лет на $400 млн: поставили купон 6,65% годовых при начальном ориентире 7,2% годовых, техническое размещение 3 сентября.

Впереди квазидолларовый Норникель серии БО-001Р-14-USD объёмом от $300 млн сроком 4 года с фиксированным ежемесячным купоном, начальный ориентир 7% годовых, книга 11 сентября, техническое размещение 16 сентября.

Акции

Успокоился индекс МосБиржи: +0,1% за неделю, собирается с силами и переваривает полугодовые отчёты компаний. В аутсайдерах финансы и ИТ: -1,7% и -1,2%. Выступили оптимистично ритейл и нефтегаз: +1,1% и +0,8%. Российские акции лидировали по динамике с начала года в начале весны, оказались в хвосте по итогам августа: результат около нуля.

Сползали американские S&P 500 и NASDAQ: -0,1% и -0,2% . Пошлины продолжают давить на бизнес, постепенно транслируются в потребительские цены. Оказывают поддержку ожидания по снижению ставок. Остались ниже 4,3% годовых доходности десятилетних US Treasuries.

Закрылся в плюс китайский SSE Composite: +0,8%. Китайские институциональные инвесторы нарастили покупки акций на фоне попыток регулятора стимулировать долгосрочные покупки. Принесли рекордные объёмы с 2021 года в новые частные фонды, которые зарегистрировали в июле. Проявляют осторожность розничные и иностранные инвесторы.

Драгметаллы

Разгоняются драгметаллы: золото и серебро подорожали на 4,2% и 4,5% по итогам недели. Слабо дорожают платина и палладий: +1,1% и +0,4%.

Золото в августе показало лучший результат с апреля. Рынок надеется на снижение ставки ФРС, не насторожили рост потребительских расходов в июле, который оказался максимальным за 4 месяца и динамика инфляции, отдельные аналитики заговорили о вероятности стагфляционного сценария.

Криптовалюты

Корректируются криптовалюты: потерял 4% за неделю BTC, удержался выше $108k, откатывается после бурного роста ETH, -7,3%, торгуется ниже $4,4k.

Потекли деньги в криптофонды: BTC: +$0,4 млрд в сравнении с -$1,2 млрд неделей ранее. Вернулся интерес инвесторов к ETH после опережающего роста: +1 млрд против -$0,2 млрд неделей ранее. Данные SoSoValue.

Недвижимость

Отыгрывает часть потерь индекс недвижимости ДомКлик: +0,2% за неделю в сравнении с -0,5% на прошлой неделе. Результат с начала года: +4,1% в сравнении с инфляцией +4,2%, близкий результат. Впереди результаты по рынку московской вторички за август от IRN.ru.

Не допускается полная или частичная перепечатка без согласия автора.

ДРПА – дополнительное размещение после аукциона.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

Индикатор RUSFAR, Russian Secured Funding Average Rate Overnight, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ.

Индикатор RUSFAR CNY, Russian Secured Funding Average Rate Overnight в китайских юанях, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ в китайских юанях.

КС – ключевая ставка Банка России.