Компания готовит книгу по облигациям серии БО-002Р-11 объёмом 1 млрд руб., срок 3 года, фиксированный ежемесячный купон, обновлю данные, если найду информацию по амортизации. Отчётность по итогам 1 квартала и оценка выпуска далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

Эмитент: АПРИ

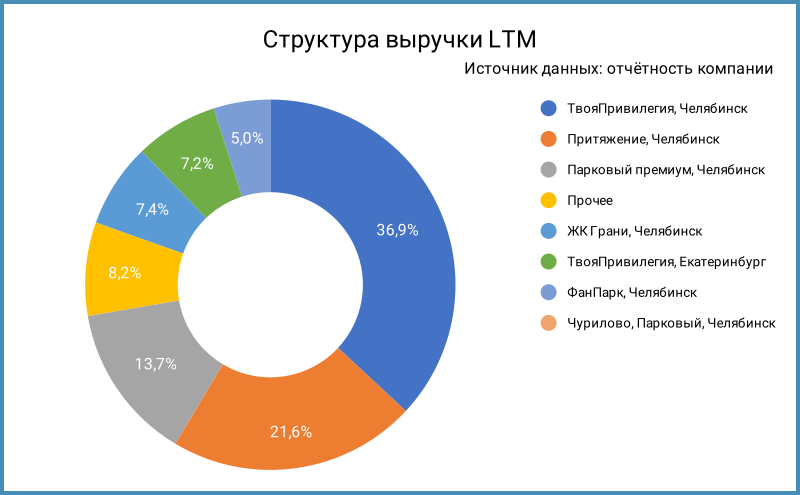

Челябинский застройщик с проектами в Челябинске, Екатеринбурге, Владивостоке, Железноводске и Санк-Петербурге. Основную долю выручки LTM генерирует Челябинск: 84,6%. Первая тройка проектов обеспечивает 72,29%. Высокая концентрация, будет сложно, когда закончат продажи: спрос ограничен при текущих ставках. Отчетность консолидирует 40 компаний. Компания занимает 86 место по объёмам текущего строительства на 1 августа 2025 года, данные Единого ресурса застройщиков. Сдали рекордный объём в 2024 году: 202 тыс. кв. м., что единовременно отразилось на выручке и счетах эскроу.

Бенефициарный владелец: Тимофей Карабинцев, 34,7%. Второй по величине акционер: Лидия Букреева, 17,7%: как понимаю, раньше доля числилась за Александром Букреевым, членом Совета директоров компании. В сумме получается 52,4%.

Провели IPO в 2024 году, привлекли 0,9 млрд руб.: слёзы на фоне долга за 30 млрд руб. Акции АПРИ торгуются на МосБирже под тикером APRI. Результат с начала года: +24,1% в сравнении с +0,5% по индексу МосБиржи.

Отдельные цифры из консолидированной отчетности за 1 квартал 2025 года в сравнении с аналогичным периодом 2024 года и рейтингового отчёта НКР:

- Выручка сократилась на 17,4%. Быстрее падала себестоимость: -37,2%. Предположу, что сработали 2 фактора:

Сдали часть проектов, что позволило забрать остатки с эскроу-счетов и записать в выручку последние продажи.

Притормозили со строительством, что замедлило рост себестоимости. - Выросли на 24,2% коммерческие и административные расходы, тут не получилось ужаться. Увеличились траты на аутсорсинг, нотариальные и консультационные услуги в 1,9 раз. Расходы на рекламу повысились в 2,5 раза. Выросли в 8 раз траты на коммуналку: платят по непроданным квартирам. Это подтверждает тезис об окончании части строек, что отразилось на выручке и остатках на эскроу. Осталось распродать запасы, сложная задача в условиях дорогой ипотеки.

- Снизились на 29,7% финансовые расходы... при росте долга на 35,4% и чистого долга в 2 раза. Похоже на эффект, который связан с капитализацией процентов на ранних этапах стройки + могли донаполнить эскроу-счета по старым проектам. Идёт в себестоимость часть процентных расходов, вылезут по мере признания в будущем. Пока не получилось до конца разобраться в арифметике, оставляю для самостоятельного изучения.

- Итог: +13,6% по чистой прибыли.

- Слабо изменилась EBITDA: +1,6%, более показательный параметр. Увеличилась с 31,8% до 39% рентабельность по EBITDA, сработал эффект достройки.

- Выросла с 4,3 до 4,8 долговая нагрузка, отношение чистый долг за вычетом счетов эскроу/EBITDA LTM: чистый долг увеличивался быстрее EBITDA, сократились остатки на эскроу после раскрытия. Коэффициенты покрытия процентов... вопрос к учёту финансовых расходов, не стал бы расслабляться.

Низкая величина покрытия долга счетами эскроу: 18,1% в сравнении с 37,2% по итогам 1 квартала 2024 года. Раскрыли старое, не особо торопятся покупатели в новые проекты + часть стройки должна быть на раннем этапе.

Генерируют отрицательный чистый операционный денежный поток: -2,1 млрд руб., 33% от цифры за весь 2024 год. Прилично: прошёл только квартал. Маловероятно, что ситуация сильно улучшится: новые стройки требуют денег.

Приходится 84,5% фондирования на банковское финансирование. Облигации занимают только 13,7%.

Отдельный вопрос к ковенантам по облигациям: можно предъявить к погашению, если по итогам года отношение чистого долга к EBITDA превысит 5. Компания использует свою формулу, цифра по итогам 2024 года: 3,3, далеко до порога. - Заканчивают старые проекты, впереди инвестиции в новые стройки, будет дорого на фоне медленных продаж. Можно бесконечно копаться в отчётности застройщиков: увлекательное чтиво.

Кредитные рейтинги: BBB-.ru от НКР, BBB-|ru| от НРА со стабильными прогнозами. НРА подняло рейтинг с BB|ru| в октябре 2024 года.

Облигации на МосБирже: АПРИ

На бирже торгуются 11 выпусков на 4,8 млрд руб.: классика и КС-флоатер с амортизациями и офертами. Учитывал прошлые оферты при оценке объёмов, которые остались на рынке.

Осталось 2,1 млрд руб. оферт и погашений в 2025 году и 2,8 млрд руб. в 2026 году. Новый выпуск добавит 1 млрд руб.

Оценка выпуска: АПРИ

Средний кредитный спред по старым выпускам с дюрацией 0,5+ лет: 1424 бп по итогам торгов 22 августа и 1790 бп за 6 месяцев.

Добавил для сравнения облигации застройщиков:

- Брусника, A-(RU) от АКРА и A-.ru от НКР, 7 место по объёмам.

- Эталон, ruA- от Эксперт РА, 12 место по объёмам.

- Джи-групп, ruA- от Эксперт РА и A-(RU) от АКРА, 28 место по объемам.

- Элит Строй, ruBBB от Эксперт РА, 11 место по объёмам.

- Глоракс, BBB(RU) от АКРА и BBB+.ru от НКР, 22 место по объёмам.

- ДАРС-Девелопмент, ruBBB от Эксперт РА, 49 место по объёмам.

- ЛЕГЕНДА, BBB(RU) от АКРА, 58 место место по объёмам.

- ТД РКС, BBB-.ru от НКР, с местом не разобрался: формально 497 по данным Единого ресурса застройщиков.

АПРИ торгуется уже рейтингового ровесника ТД РКС, значительно шире соседей из группы выше. Оценка для рейтинговой группы BBB- по кривой застройщиков: 1600 бп. Неоднозначная цифра: ровно стоят конкуренты с большим рейтингом, сильно задирает кривую вверх ТД РКС.

Итоги

Откроют книгу по облигациям серии БО-002Р-11 объёмом 1 млрд руб. сроком 3 года с фиксированным ежемесячным купоном 26 августа. Техническое размещение 29 августа. Удивлён, что отказались от классических оферт и амортизаций. Включили стандартные для АПРИ ковенанты для досрочной оферты: чистый долг/EBITDA выше 5 в годовой консолидированной отчётности с 2025 года, нарушение сроков раскрытия годовой и полугодовой отчётности. Информация по данным bonds.finam.ru.

Начальный ориентир купона: 26% годовых, что соответствует доходности к погашению 29,33% годовых, дюрации 2,1 года и спреду 1613 бп к кривой ОФЗ. На уровне оценки через рейтинговую кривую застройщиков для группы BBB-, шире среднего спреда по старым выпускам. Сложная отчётность, сдача большого объёма проектов и новые инвестиции: новые финансовые результаты могут оказаться волатильными. Посмотрим, что сможет сделать эмитент на книге с учётом роста доходностей ОФЗ к концу недели.

Сделал оценку спредов для разного уровня купона. Потребуется корректировка на уровень кривой ОФЗ в дату размещения.

Ранний доступ к разборам других выпусков доступен для премиум-подписчиков моего канала в Дзене.

Не допускается полная или частичная перепечатка без согласия автора.

- LTM - last twelve months, расчет за 12 месяцев.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: