Ростелеком готовит книгу по выпуску 001Р-19R объёмом 10 млрд руб., срок 2,1 года, фиксированный ежемесячный купон. Экспресс-оценка нового выпуска далее..., чтобы было.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

Эмитент: Ростелеком

Краткая справка по компании: провайдер высокоскоростного доступа в интернет, услуг платного телевидения, бренды Wink и more.tv, мобильной и фиксированной связи, дата-центров и облачной инфраструктуры, сервисов для компаний и госорганов. Краткая консолидированная отчётность без большой детализации, поэтому перейду сразу к финансам.

Пробежался по полугодовой отчётности, общие цифры без сюрпризов:

- Растёт операционная прибыль, мешают финансовые расходы: выросли в 1,7 раз. Итог: -50,7% по чистой прибыли за полугодие.

- Подрастает OIBDA, немного проседает рентабельность по OIBDA LTM.

- Увеличился на 20% долг, выросла с 2,1 до 2,5 долговая нагрузка, отношение чистый долг/OIBDA LTM. Снизился с 5,8 до 4 коэффициент покрытия процентов. Всё в рамках приличий.

Кредитные рейтинги: AA+(RU) от АКРА, AAA.ru от НКР со стабильными прогнозами. Оценки собственной кредитоспособности от АКРА без учёта господдержки: AA-.

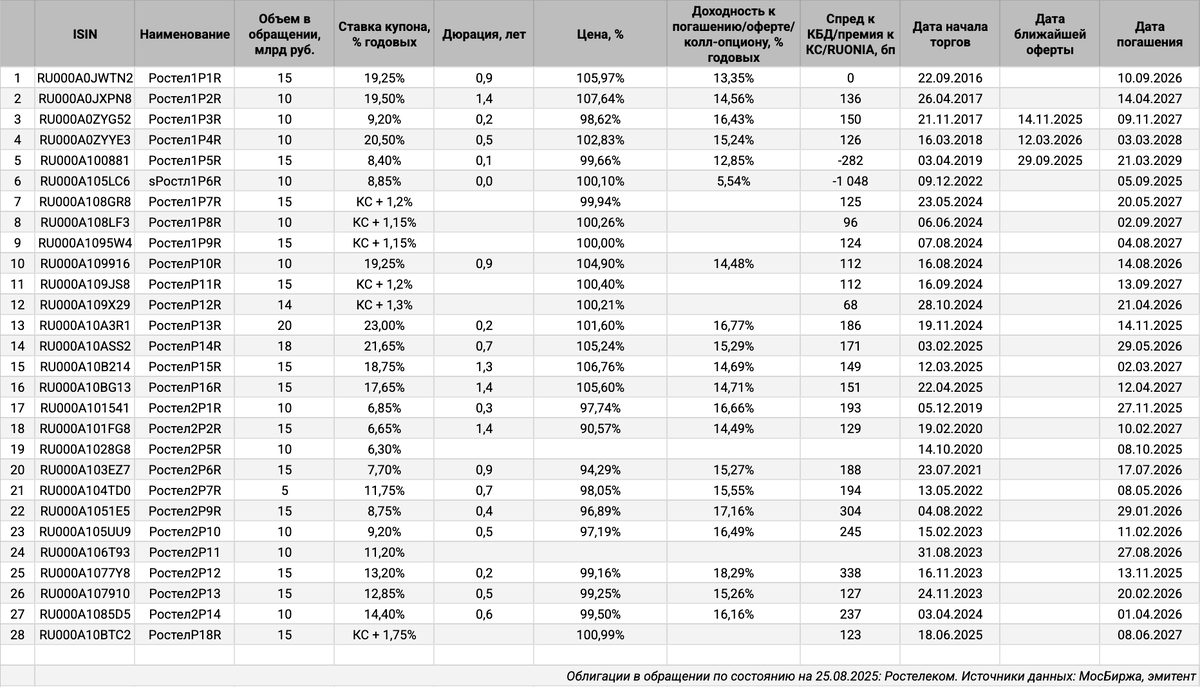

Облигации на МосБирже: Ростелеком

На бирже торгуются 28 выпусков на 361,5 млрд руб.: классика и КС-флоатеры. Не учитывал прошедшие оферты в оценке. Погасили Ростел2P8R на 15 млрд руб. в июне.

Осталось погасить и пройти оферты на 90 млрд руб. в 2025 году. Объём погашений и оферт увеличивается до 146,5 млрд руб. в 2026 году. Новый выпуск добавит 10 млрд руб. на 2027 год.

Оценка выпуска: Ростелеком

Средний кредитный спред по отдельным выпускам Ростелекома с дюрацией 0,9+ лет: 144 бп на закрытии 25 августа и 172 бп за 6 месяцев, исключил Ростел1Р1R.

Торгуется немного уже в сравнении с МТС из группы AAA, Системный эффект.

Итоги

Откроют книгу по облигациям серии 001Р-19R объёмом 10 млрд руб. сроком 2,1 года с фиксированным ежемесячным купоном 28 августа. Техническое размещение 2 сентября. Информация по данным bonds.finam.ru.

Начальный ориентир купона: 13,5% годовых, что соответствует доходности к погашению 14,37% годовых, дюрации 1,9 лет и спреду 103 бп к кривой ОФЗ. Даже не знаю, что тут сказать: выпуск планировали до коррекции ОФЗ, из-за этого получился узкий спред для начального ориентира. Торгуются со спредами 136-151 бп Ростел1P2R с купоном 19,5% годовых и РостелP16R с купоном 17,65% годовых. Вопрос: стоят ли +0,5 лет по дюрации -36-51 бп по спреду... Понятно с институционалами: сложно собирать объём на вторичном рынке, в остальном амбициозный прайсинг.

Сделал оценку спредов для разного уровня купона. Потребуется корректировка на уровень кривой ОФЗ в дату размещения.

Ранний доступ к разборам других выпусков доступен для премиум-подписчиков моего канала в Дзене.

Не допускается полная или частичная перепечатка без согласия автора.

- LTM - last twelve months, расчет за 12 месяцев.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: