Компания откроет книгу по бумагам серии БО-001Р-05 объёмом 3 млрд руб., срок 2,5 года, фиксированный ежемесячный купон. Небольшая экспресс-оценка нового выпуска до выхода полугодовой отчётности.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

Эмитент: Уральская Сталь

Краткая справка по компании: металлургический комбинат в Оренбургской области, плавят чугун, мостосталь и сталь для труб большого диаметра. Вошли в 2005 году в состав ХК Металлоинвест, в 2022 году отошли ЗТЗ, Загорскому Трубному Заводу. Поменяли конечную материнскую компанию на российскую юрисдикцию: УК Уральская Сталь. Конечный бенефициар: Денис Сафин.

Разбирал годовую отчётность в июньской заметке, когда оценивал квазидолларовый выпуск. Посмотрим на результаты полугодия. Из основного:

- Резкое падение чистой прибыли: сложилась почти в 6 раз на фоне падения выручки и роста себестоимости.

- Давят финансовые расходы: увеличились в 1,7 раз.

- Сократилась на 66% EBITDA и рентабельность по EBITDA, упала до 10,3%.

- Увеличилась до 5,1 долговая нагрузка, отношение чистый долг/EBITDA. Выше 2 коэффициенты покрытия процентов: немного оптимизма.

Кредитные рейтинги: A(RU) от АКРА с негативным прогнозом и A+.ru от НКР со стабильным прогнозом. АКРА повысило рейтинг с A(RU) до A+(RU) в марте 2024 года, вернуло обратно в марте 2025 года. НКР понизило рейтинг с AA-.ru до A+.ru в декабре 2024 года.

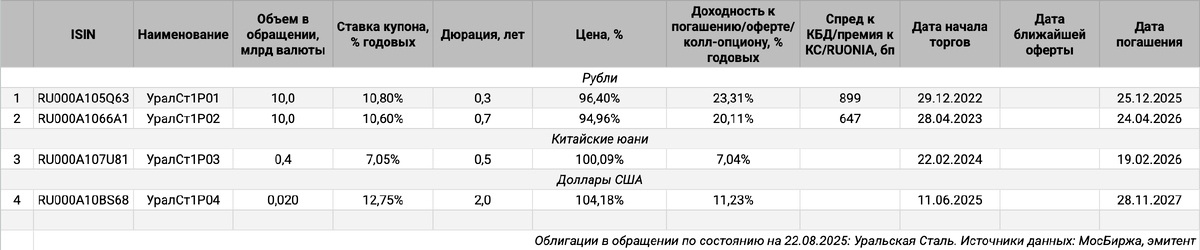

Облигации на МосБирже: Уральская Сталь

На бирже торгуются 4 выпуска на 25,5 млрд руб.: рублёвая классика, выпуски в долларах и евро.

Впереди погашение УралСт1Р01 на 10 млрд руб. в декабре 2025 года. Больше сумма в 2026 году: 13,9 млрд руб. Новый выпуск добавит 3 млрд руб. в 2028 году.

Оценка выпуска: Уральская Сталь

Средний кредитный спред по старым выпускам: 773 бп по итогам торгов 22 августа и 720 бп за 6 месяцев. Всего 2 выпуска, учитывал короткий УралСт1Р01. Приличный разброс для последнего значения спреда: 899 бп по УралСт1Р01 и 647 бп по УралСт1Р02. Выглядит волатильно динамика спреда по выпускам: 400-800 бп по УралСт1Р01 до середины июня, 600-1000 бп по УралСт1Р02. Сложно оценивать при такой волатильности.

Добавил для сравнения облигации компаний:

- Селигдар, ruA+ от Эксперт РА, A+.ru от НКР, AA-|ru| от НРА.

- СУЭК, ruA+ от Эксперт РА.

- ЧТПЗ, ruA+ от Эксперт РА.

- Уральская кузница/Мечел, A-(RU) от АКРА.

Теряюсь с оценкой: выше минимальные рейтинги у Селигдара, СУЭКа и ЧТПЗ. Торгуются уже Селигдар и ЧТПЗ, близко отдельные короткие выпуски СУЭКа: не особо с ликвидностью после оферт, видно по датам котировок на графике. Ушла на уровень Селигдара свежая Уральская кузница при меньшем рейтинге. Торгуется на уровне 480 бп рейтинговый индекс МосБиржи A по индексу. Логично выглядит уровень 600-650 бп для Уральской Стали с учётом спредов по коротким выпускам, уровней конкурентов и рейтингового индекса МосБиржи.

Итоги

Откроют книгу по облигациям серии БО-001Р-05 объёмом 3 млрд руб. сроком 2,5 года с фиксированным ежемесячным купоном 27 августа. Техническое размещение 29 августа. Информация по данным bonds.finam.ru.

Начальный ориентир купона: 20% годовых, что соответствует доходности к погашению 21,94% годовых, дюрации 2 года и спреду 876 бп к кривой ОФЗ. Шире среднего спреда по старым выпускам, уровней конкурентов и группы A. Цифра ближе к весенним значениям по Уральской Стали. Не впечатляет абсолютное значение купона: что делать, снизились доходности ОФЗ. По ощущениям рынок стал спокойнее смотреть на такие истории, если учитывать динамику Уральской кузницы.

Есть запас в рамках программы облигаций: 50 млрд руб. порог по суммарному номиналу выпусков. Логично не сильно зажимать купон и увеличить объём, заранее подготовиться к погашению в декабре 2025 года.

Интересно посмотреть на полугодовую отчётность: не удивлюсь росту долговой нагрузки, могут поплыть коэффициенты покрытия процентов, если снизится EBITDA.

Сделал оценку спредов для разного уровня купона. Потребуется корректировка на уровень кривой ОФЗ в дату размещения.

Ранний доступ к разборам других выпусков доступен для премиум-подписчиков моего канала в Дзене.

Не допускается полная или частичная перепечатка без согласия автора.

- LTM - last twelve months, расчет за 12 месяцев.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: