В последнее время на рынке достаточно много сообщений о том, что застройщики значительно сокращают инвестиции в новые проекты. Далее следует тезис о том, что в будущем следует ждать дефицит предложения. Локальные рынки очень разные, но в целом, это кажется преувеличением.

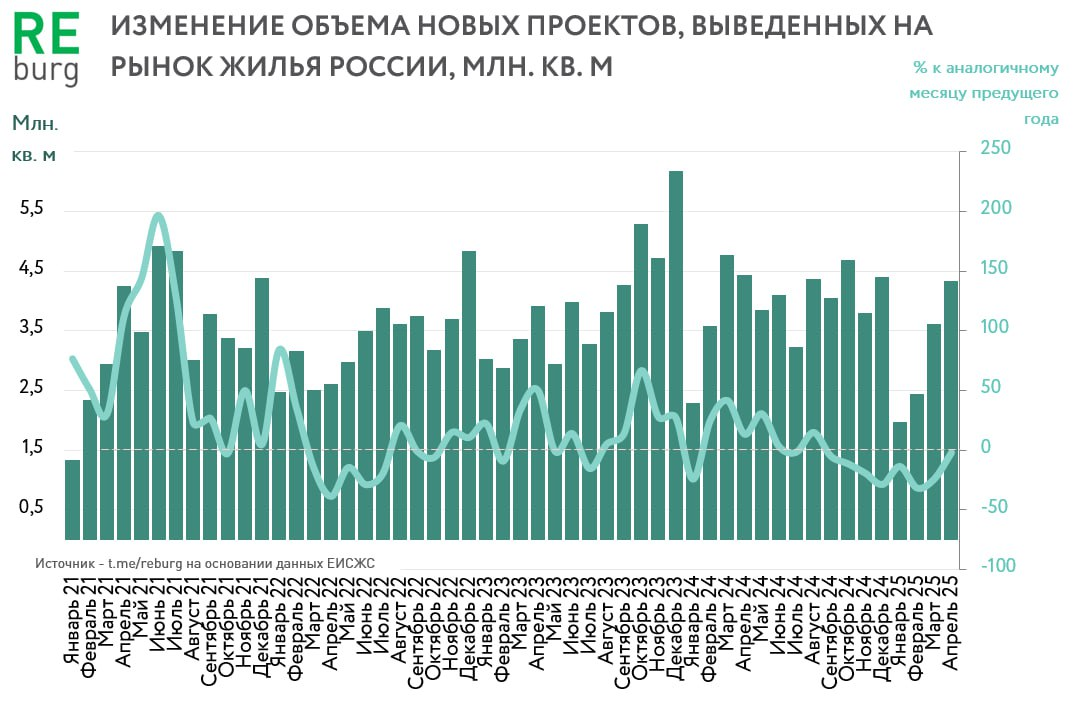

Объем запуска новых проектов в январе-апреле 2025 года действительно упал на 18% по отношению к аналогичному периоду 2024 года. То, что происходит снижение числа запуска новых проектов понятно и логично. Это здоровая реакция на снижение спроса. Так и должно быть, значить рыночная логика принятия решений пока сохраняется.

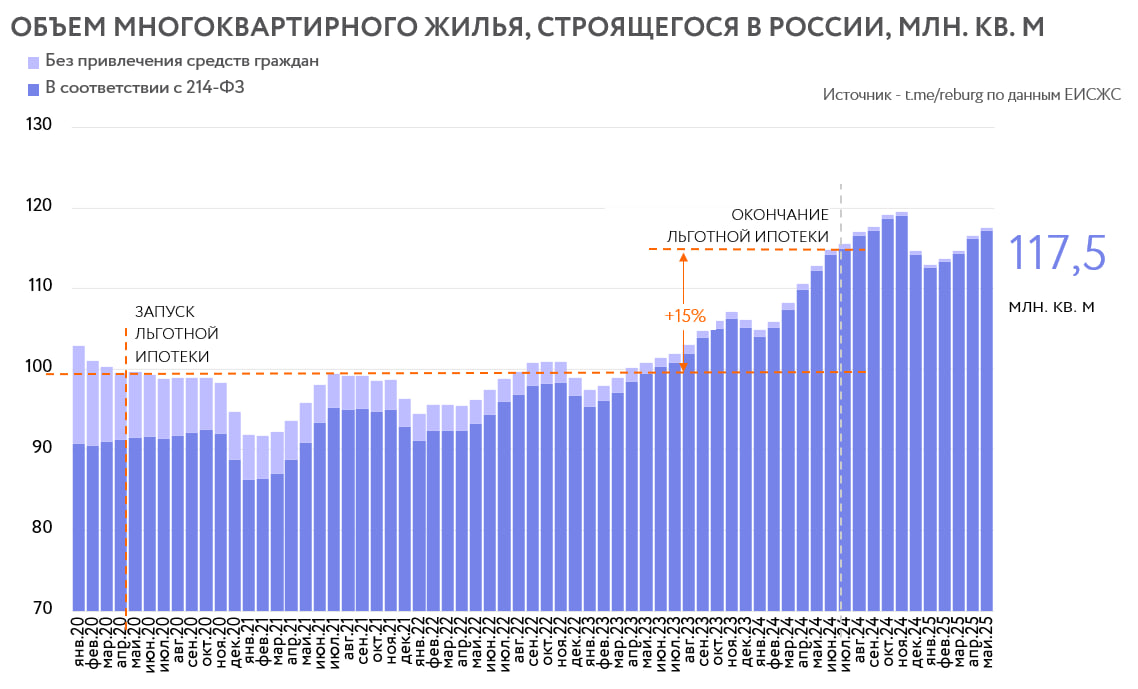

При этом общий объем текущего строительства продолжает увеличиваться- сказываются невысокие показатели ввода жилья в эксплуатацию. Запуск новых проектов упал, но объем ввода в эксплуатацию тоже снижается.

По итогам мая 2025 года объем текущего строительства в России вырос на 0,85% до 117,5 млн. кв. м. Текущий показатель на 4% превышает уровень мая 2024 года.

Еще один аспект, который поддерживает показатель текущего строительства на высоком уровне – увеличение числа «спящих проектов». На рынке появляется больше проектов, по которым проектные декларации опубликованы, но строительные работы не ведутся, старт продаж отложен. За последний год сильно выросло число ЖК со сроками сдачи за рамками следующих 3 календарных лет. На текущий момент около 6,8 млн. кв. м с заявленным вводом в 2029-39 гг. В большинстве случаев эти объекты не вовлечены в текущий рыночный оборот.

Сегодня на большинстве развитых рынков, текущего предложения достаточно для сформированного спроса, который держится на остатках льготных программ. Более того, у многих девелоперов есть резервы, которые пока не поступают на рынок. Чаще всего из-за отсутствия подтвержденного спроса и/или дорогого проектного финансирования. Продавцы, как и покупатели, ждут лучших времен.

Изменится контекст – изменится поведение девелоперов.

Михаил Хорьков,

руководитель комитета по аналитике РГУД