Банк России 7 июня 2024 года сохранил ключевую ставку на уровне 16% годовых. Ужесточили сигнал: регулятор допускает повышение ставки на ближайшем заседании. Включили в пресс-релиз новый сигнал, чтобы не осталось сомнений у рынка.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

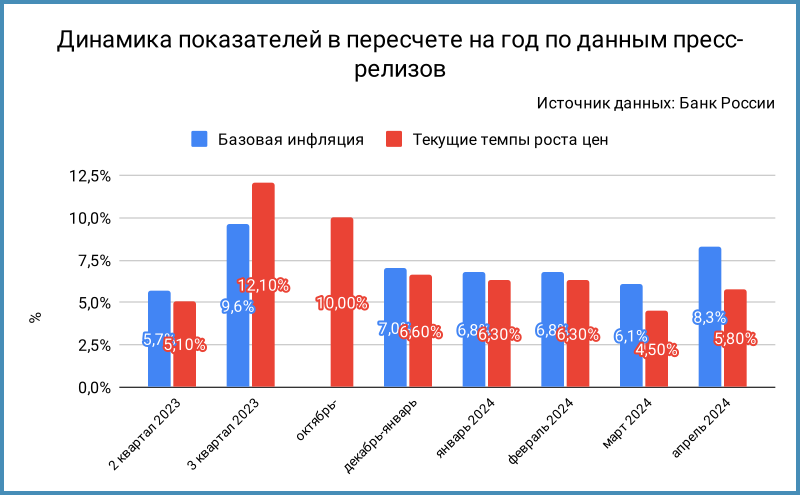

Информация из пресс-релиза Банка России

Акценты пресс-релиза:

- Перестали снижаться и остаются вблизи значений 1 квартала текущие темпы прироста цен. Текущее инфляционное давление постепенно ослабевало в апрельском пресс-релизе

- Текущий рост цен в апреле с поправкой на сезонность в пересчете на год: 5,8% против 4,5% в марте и 5,7% в среднем за 1 квартал. Повлияли на рост цен в апреле-мае разовые факторы: индексация тарифов на услуги связи и отечественные автомобили.

- Показатель базовой инфляции в пересчете на год с поправкой на сезонность: 8,3% в апреле против 6,1% в марте и 7,1% в среднем за 1 квартал

Снова не бьются цифры по 1 кварталу, если учитывать данные прошлых пресс-релизов: получается ниже 7% средняя базовая инфляция в 1 квартале. Что-то пересчитали

[комментарий автора]

Динамика базовой инфляции и текущих темпов роста цен.

- Ускорилась годовая инфляция г/г: 8,1% в сравнении с 7,8% по итогам апреля

- Выросли инфляционные ожидания граждан и участников финансового рынка. Не изменились ценовые ожидания предприятий

- Остается высокой потребительская активность, сохраняется высокий инвестиционный спрос предприятий

- Продолжает расти быстрыми темпами экономика, но в 1 квартале сыграл роль лишний день в феврале: високосный год. Остается значительным отклонение российской экономики вверх от траектории сбалансированного роста

- Сохраняется высокой кредитная активность в розничном и корпоративном сегментах. Поддерживают ипотеку госпрограммы, растет ниже пиковых значений осени 2023 года корпоративный кредит

- Продолжает нарастать жесткость рынка труда: снова обновила исторический минимум безработица

- Сместился еще больше в сторону проинфляционных баланс рисков на среднесрочном горизонте

- Не публиковали в пресс-релизе оценку диапазона инфляции на конец 2024 года

- Оценили нейтрально эффект от налоговых изменений и роста расходов

- Ужесточились денежно-кредитные условия: существенно выросли ставки денежного рынка и доходности ОФЗ, увеличились кредитные и депозитные ставки

- Допустили возможность повышения ставки на ближайшем заседании

Четкий жесткий сигнал рынку - Потребуется существенно более продолжительный период поддержания жестких денежно-кредитных условий для возвращения инфляции к цели

Еще один жесткий сигнал: высокие ставки могут держаться еще дольше

Пресс-конференция

Выглядели уверенными и довольными Эльвира Набиуллина и Алексей Заботкин. Возможная причина: рынок наконец начал считывать сигналы Банка России и подтянул ставки вверх.

Тезисы пресс-конференции:

- Рассматривали сохранение ставки и повышение на 1% и 2%. Выросло количество мнений в пользу роста ключа

- Банк России наблюдает паузу в снижении текущей инфляции и сохранение высоких темпов экономического роста. Увеличились риски отклонения от базового сценария. Нужны дополнительные данные, которые поступят к июльскому заседанию. Выросла вероятность сценария с повышением ставки. Уходит на июль выбор сохранения или роста ключа. Рано говорить о снижении ставки пока в повестке стоит вероятность повышения ставки

- Банк России допускает возможность существенного, больше 1%, повышения ключа в июле, если не начнет снижаться устойчивое инфляционное давление и реализуются проинфляционные риски

- Появились сигналы о приостановке дезинфляции в апреле-мае. Повлияли разовая индексация цен отечественных автомобилей и услуг связи, но росли и устойчивые показатели инфляции в апреле. Увеличились инфляционные ожидания граждан и прогнозы участников финансового рынка и аналитиков. Выросли риски закрепления устойчивых показателей инфляции на текущих уровнях или ускорения

- Может превысить диапазон апрельского прогноза инфляция по итогам 2024 года. Банк России ждет пик годовой инфляции в 3 квартале

- Не ждет серьезного влияния проблем с урожаем на общие темпы роста цен Банк России

- Получили очень сильные данные по экономической активности и рынку труда: +5,4% г/г ВВП в 1 квартале, более +20% г/г рост номинальных зарплат в марте. Мог повлиять на ВВП эффект високосного года, на зарплаты – выплата годовых премий => реальные результаты скромнее

- Остается значимо положительным разрыв выпуска. Не уменьшился перегрев экономики в 1 квартале. Один из индикаторов перегрева экономики – усиление напряженности на рынке труда

Производство не успевает за спросом - Отмечают признаки замедления спроса и экономической активности некоторые предприятия по оперативным данным Банка России: снижение цен производителей, сокращение выпуска в добыче, металлургии, строительной сфере. Ожидает более умеренного спроса в следующие 3 месяца бизнес в ряде регионов

Сюрприз, ставка работает - Несколько ужесточились денежно-кредитные условия. Все меньше рассчитывают на скорое снижение ставки участники рынка. Существенно выросли реальные доходности линкеров при умеренном увеличении вмененной инфляции

Рынок услышал сигналы Банка России - Продолжило расширяться высокими темпами кредитование компаний и граждан. Оставалась высокой сберегательная активность. Достигла максимума за 10 лет норма сбережений в 1 квартале. Усилилась конкуренция между банками из-за после увеличения до 30 млн руб. лимита переводов между своими счетами. Снижает чувствительность к ключу льготное кредитование: приходится поднимать сильнее и держать дольше ставку

- Не идет речи о снижении выдачи ипотеки: Банк России ждет, что темпы роста станут более сбалансированными. Это не приведет к проблемам в строительном секторе и связанных отраслях

- Устойчивая ситуация с экспортом и притоком валютной выручки в последние месяцы. Могли повлиять санкционные проблемы с расчетами на импорт, что может дать проинфляционный эффект на среднесрочном горизонте. Выросла привлекательность рубля из-за значительного изменения вверх процентных ставок за последние 1-1,5 месяца

- Любопытный комментарий по ожиданиям: банки оценивают сигналы регулятора и будущую траекторию ставки, могут повышать эту траекторию в ожидании повышения ключа, даже если Банк России не повысил ставку, что отразиться на процентных ставках и динамики кредитования

Очередное подтверждение важности ожиданий в сравнении со значением ключа - Порадовал Эльвиру Набиуллину вопрос про рост депозитных ставок без роста ключа: банки наконец услышали сигналы регулятора. Дополнительный фактор: увеличение лимитов по переводам между своими счетами. Иногда различаются мнения банков и регулятора по ставкам

- Странный комментарий от Алексея Заботкина по темпам кредитования:

Темпы роста кредитования замедляются... они сейчас ниже чем 6 месяцев назад. В плане роста от месяца к месяцу с поправкой на сезонность 1 полугодие этого года заметно ниже того, что происходило в середине прошлого года и осенью... говорить о том, что кредитование никак не откликается на ужесточение денежно-крединых условий наверное не вполне справедливо

Так все же кредитная активность высокая или снижается?

- Гипотетический сценарий от Алексея Заботкина:

Центральный банк не возвращает инфляцию к низкому уровню, не принимает адекватных решений, естественно случится стагфляция, как она случалась во многих странах, которые вовремя не гасили инфляционный импульс. Поэтому мы будем принимать те решения по ключевой ставке, которые ... в итоге приведут к низкой инфляции и сбалансированному росту

Итоги

Заставил подумать о повышении ключа рост доходностей ОФЗ и депозитных ставок в начале июня, но Банк России решил не торопиться: ужесточились денежно-кредитные условия, что положительно скажется на возвращении инфляции к цели, нужны данные за май-июнь.

Обсуждали сохранение и рост ставки на 1-2%, ограничились ужесточением сигнала: вероятно повышение ключа в июле, потребуется существенно более продолжительный период высоких ставок.

Выросла на 1-1,7% доходность кривой ОФЗ на дюрации 1-6 лет с апрельского заседания по ставке. Потерял 4,3% индекс RGBI, упали на 5,2% линкеры. Снизились на 2,4-4,5% цены ОФЗ с фиксированным купоном и дюрацией более 2 лет, потеряли 3,5-6,1% линкеры. Бумаги немного выросли перед пятничным заседанием Банка России. Рост был и первой реакцией на решение по ключу, но дальше вчитались в пресс-релиз и сигнал регулятора.

Будет давить на рынок вероятность повышения ключа в июле. Придется переосмыслить долгосрочную траекторию ставок: снижение откладывается. Логичен рост внимания к оперативной статистике, что добавит волатильности рынку.

Напоминание о линкерах от Банка России: доходность коррелирует с ожиданиями по реальной ставке.

Нет повода для радости у Минфина: ставку не подняли, но стал жестче сигнал. Придется возвращаться на рынок по тем уровням, которые сложились. Могут снова повысить доходности аукционных ОФЗ и дальней части кривой новые продажи Минфина.

Вклады без изменений: налог платится с суммы дохода, который превышает

1 млн руб. х [максимальная из ключевых ставок Банка России на 1-е число каждого месяца налогового периода]:

Сумма для 2024 года остается на уровне 160 тыс. руб.

Очередное заседание пройдет 26 июля, выпустят новый среднесрочный прогноз. Резюме обсуждения ключевой ставки опубликуют 20 июня.

Файл с краткой систематизацией пресс-релизов.

При частичном или полном цитировании ссылка на источник обязательна.

Предыдущие публикации: