Банк России 26 апреля 2024 года сохранил ключевую ставку на уровне 16% годовых. Главный сюрприз – новый среднесрочный прогноз, где пересмотрели уровень среднего ключа на 2024 и 2025 год.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

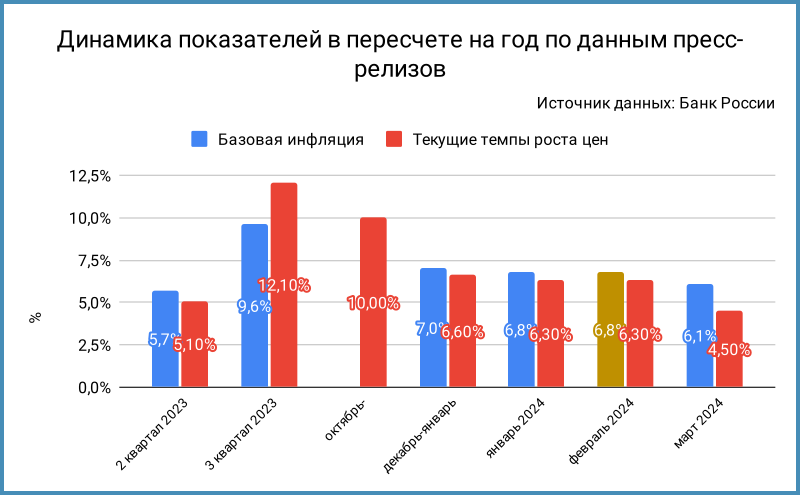

Информация из пресс-релиза Банка России

Акценты пресс-релиза:

- Текущее инфляционное давление ослабевает, но остается высоким. Фраза перешла из мартовского пресс-релиза

[комментарий автора] - Текущий рост цен в марте с поправкой на сезонность в пересчете на год: 4,5% против 6,3% в феврале. Прошло снижение за счет волатильных компонент. Уменьшилось инфляционное давление, но остается высоким из-за активного роста внутреннего спроса

Оригинальная формулировка, чтобы оправдать сохранение ключа - Показатель базовой инфляции в пересчете на год с поправкой на сезонность: 6,1% в марте против 6,8% в феврале. Проблема: давал цифру 7,7% за февраль прошлый пресс релиз. Пересчитали или ошиблись – непонятно

- Существенно не меняется годовая инфляция: 7,8% г/г

- Продолжили снижаться инфляционные ожидания граждан, но выросли у предприятий, остаются на повышенных уровнях

- Продолжает расти заметно быстрее экономика, остаются высокими потребительская активность и инвестиционный спрос предприятий. Остается значительным отклонение экономики вверх от траектории сбалансированного роста

Заметно быстрее в сравнении с быстрым ростом в мартовском пресс-релизе. Остальные комментарии совпадают - Неслабо повысили оценку ВВП на 2024 год с 1-2% до 2,5-3,5%

- Ускорилось потребительское кредитование, замедлилась ипотека. Корпоративное кредитование... замедлилось в сравнении с 4 кварталом прошлого года, ускорилось в марте: оставили свободу для интерпретации

- Продолжает нарастать жесткость рынка труда: по данным мониторинга предприятий, дефицит рабочей силы вырос в большинстве отраслей

- Смещен в сторону проинфляционных баланс рисков на среднесрочном горизонте

Без изменений относительно прошлого пресс-релиза - Сдвинули вверх оценку диапазона инфляции на конец 2024 года: 4,3-4,8% против 4-4,5%

Среднесрочный прогноз

Выпустили новый среднесрочный прогноз. Основные тезисы и отличия от февральских цифр:

- Сдвинули вверх прогноз по инфляции на конец 2024 года: 4,3-4,8% в сравнении с 4-4,5%

Загрустил Алексей Заботкин, который целился в 4-4,5% в декабре и не собирался давать себе поблажек. Повезет Алексею, если инфляция по году не уйдет выше 4,5%, что укладывается в новый диапазон - Сузился диапазон средней инфляции за 2024 год: 6,2-6,4% против 6-6,5%. Подняли верхнюю границу на 2025 год: 4-4,2% в сравнении с 4% в прошлом прогнозе

- Повысили диапазон средней ключевой ставки на 2024 и 2025 годы: 15-16% и 10-12% против 13,5-15,5% и 8-10%

- Прогноз по среднему ключу с 27 апреля до конца года: 14,5-16%. Это говорит о возможном снижении с лета на 2% или сохранении ключа до конца года

- Выросла разница среднего ключа и средней инфляцией: 8,8-9,6% в сравнении с 7,5-9% на 2024 год и 6-7,8% против 4-6% на 2025 год

- Повысили оценку ВВП на 2024 год: 2,5-3,5% в сравнении 1-2%

Пресс-конференция

Тезисы пресс-конференции:

- Инфляционное давление постепенно ослабевает, остаются высокими кредитная, потребительская и инвестиционная активности. Нельзя считать, что замедление инфляции устойчиво

- ВВП вырастет сильнее, инфляция будет замедляться несколько медленнее в 2024 году в сравнении с оценками февраля. Потребует более продолжительного периода поддержания жестких денежно-кредитных условий возвращение инфляции к цели вблизи 4%

- Была заметно ниже инфляция в 1 квартале в сравнении с 4 кварталом 2023 года, но повлияли разовые факторы: заметно подешевела плодоовощная продукция, что нетипично для ранней весны. Могут оказаться выше апрельские цифры, но общий тренд на снижение темпов сохранится

- Снижаются 4 месяца подряд инфляционные ожидания граждан

- Не видно экономических тенденций, которые характерны для устойчивой дезинфляции. Динамика спроса опережает возможности предложения. Удлинили траекторию схождения инфляции к цели

- Уверенно растет экономика после небольшого замедления в конце года. Рост потребления в январе-феврале значимо превысил прогноз. Усиливается жесткость рынка труда

- Экономика перейдет к более сбалансированным темпам роста во 2 квартале в базовом сценарии. Постепенно сократится разрыв спроса и предложения. Будет достаточно накопленного повышения ключевой ставки для возвращения инфляции близко к цели. Это предполагает начало снижения ключа во 2 полугодии, но зависит от скорости замедления текущего роста цен. Ставка может сохраниться до конца года при слишком медленной дезинфляции

- Негативный сценарий – повышение ключа, если дезинфляция остановится, но это не базовый прогноз

- Сильно влияет на экономическую активность спрос со стороны государства. Этот спрос менее чувствителен к ключевой ставке, поэтому могут потребоваться более высокие ставки в экономике. Впереди обновление и возможное повышение оценки нейтральной ключевой ставки

- Выросли доходности долгосрочных ОФЗ, уменьшилась инверсия кривой. Не снижается активность на финансовом рынке: дают дорого занимать компаниям высокие прибыли прошлых лет

- Ужесточили макропруденциальные меры по розничному кредитованию и автокредитам

Включили дополнительный механизм к ставке по ограничению темпов кредитования, но обосновывают регулированием рисков закредитованности - Может замедляться быстрее инфляция, если инвестиции последних 2 лет сильнее повлияли на потенциал экономики. Остается в фокусе возможное уточнение параметров бюджета

- Голосовало за сохранение ставки подавляющее большинство. Согласились, что сократилось пространство для снижения ставки, были отдельные мнения по повышению ключа

Возвращается ястребиный настрой - Пройден осенью пик перегрева экономики, но перегрев сохраняется

Затянутый пик... - Не фиксирован список критериев для оценки дезинфляции, который дали на прошлой пресс-конференции. Регулятор оставляет пространство для творчества

- Продолжают думать с публикацией прогноза по рублю, пока не готовы

- Выступают за снижение доли льготной ипотеки, что ведет к более высоким ставкам для обычных заемщиков

- Вспомнил про схему с кредитными картами и депозитами Алексей Заботкин:

В части кредитных карт определенную роль играет эффект, связанный с грейс-периодами... при таких ставках как сейчас гражданам выгодно направлять свои текущие доходы на пополняемые депозиты, чтобы получать высокую процентную ставку, текущие расходы финансируются за счет кредитных карт в рамках грейс-периодов

Итоги

Стал сюрпризом новый среднесрочный прогноз: поставили выше средний ключ на 2024 и 2025 год. Уходит на 2 полугодие вероятное снижения ключа, выше средняя ставка по году. Можем пройти весь 2024 год со ставкой 16%. Снова заговорили о повышении при голосовании по ставке.

Банк России не будет спешить, дождется последовательного замедления темпов инфляции и продолжит следить за оперативными показателями. В этом плане ничего нового.

Не разделяю оптимизма регулятора по перспективам бизнеса при долгом периоде высоких ставок и низкой инфляции: оценивал результаты лизингов за 2 полугодие 2023 года. Посмотрю застройщиков, которые могут получить двойной удар: высокие ставки и сокращение льготной ипотеки.

Пытались расти ОФЗ до решения по ключу, скорректировались после публикации пресс-релиза и среднесрочного прогноза: потеряли около 1% длинные бумаги. Любопытно направление, которое выберет рынок: все пропало или будут искать поводы для роста в публикациях оперативной статистики.

Вклады без изменений: налог платится с суммы дохода, который превышает

1 млн руб. х [максимальная из ключевых ставок Банка России на 1-е число каждого месяца налогового периода]:

Сумма для 2024 года остается на уровне 160 тыс. руб.

Очередное заседание пройдет 7 июня. Резюме обсуждения ключевой ставки опубликуют 13 мая.

Файл с краткой систематизацией пресс-релизов.

При частичном или полном цитировании ссылка на источник обязательна.

Предыдущие публикации:

- Что сказал Банк России: не оправдались ожидания рынка [октябрь 2023]