Банк России 16 февраля 2024 года повысил сохранил ключевую ставку на уровне 16% годовых. Первый перерыв в череде последовательных повышений ставки с июля. Риторика немного смягчилась и осталась нейтральной. Была интересной пресс-конференция. Сначала немного статистики и основные тезисы, в конце – резюме-дайджест и выводы.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

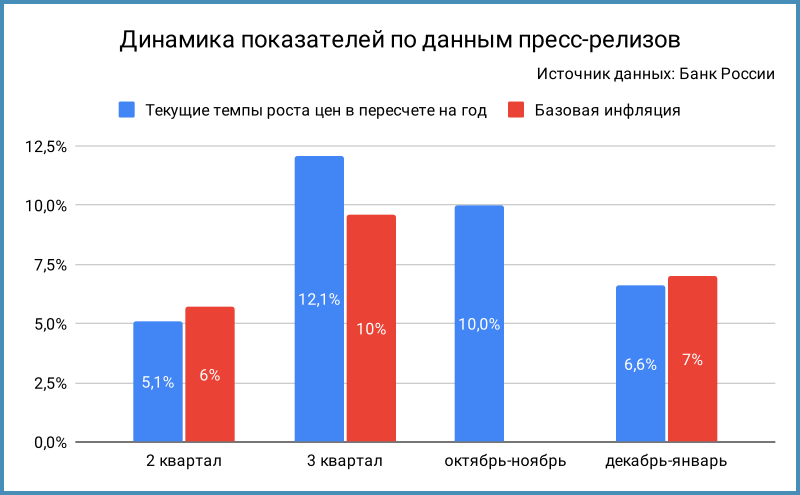

Информация из пресс-релиза Банка России

Банк России меняет подход к публикации материалов по ключевой ставке: сокращает объем пресс-релиза, но через 6 рабочих дней выпускает резюме обсуждения ключевой ставки. Пресс-релиз стал менее подробный, но сохранились отдельные интересные пункты.

Акценты пресс-релиза:

- Текущее инфляционное давление снизилось по сравнению с осенними месяцами, но остается высоким. В декабрьском пресс-релиза формулировка была менее оптимистичной, была только фраза "инфляционное давление остается высоким"

- Снизился до 6,6% текущий рост цен с поправкой на сезонность в декабре-январе в пересчете на год в сравнении с 11,5% в осенние месяцы. Уменьшился до 7% показатель базовой инфляции по сравнению с 10,2% в осенние месяцы

- Остается вблизи уровней декабря годовая инфляция из-за эффекта базы: 7,4% на 12 февраля

- Снизились инфляционные ожидания населения и предприятий, но остаются на повышенных уровнях

- Ужесточаются денежно-кредитные условия, растут номинальные и реальные процентные ставки, сохраняется стабильный приток средств населения на срочные депозиты

- Существенно снизилась активность потребительского и ипотечного кредитования, за исключением сегмента льготной ипотеки. Демонстрирует первые признаки замедления корпоративное кредитование

- Оказался выше прогнозов Банка России рост экономики на 3,6% по итогам 2023 года. Вывод регулятора: внутренний спрос продолжает значительно опережать возможности расширения производства, что подтверждает высокая инфляция.

Экономика перегрелась

[комментарий автора] - Ситуация меняется: растет склонность населения к сбережению, замедляется потребительская активность , охлаждается спрос на импорт. Это создает условия, чтобы экономика вернулась к сбалансированному росту, но процесс займет продолжительное время

- Смещен в сторону проинфляционных баланс рисков на среднесрочном горизонте. Фраза была жестче в прошлом пресс-релизе: "на среднесрочном горизонте проинфляционные риски остаются существенными".

Риторика стала мягче - Остается ограничением дефицит трудовых ресурсов, но жесткость рынка труда перестала расти в ряде отраслей

Это может говорить об окончании долгого периода заполнения вакансий или о замедлении активности предприятий в отдельных отраслях - Не изменились оценки диапазонов инфляции на конец 2024 и 2025 года: 4-4,5% и 4%

Алексей Заботкин поставил себе цель на декабрьской пресс-конференции привести инфляцию к 4-4,5% к концу года

Среднесрочный прогноз

Выпустили новый среднесрочный прогноз. Основные тезисы и отличия от октябрьских цифр:

- Не изменились оценки диапазонов инфляции на конец 2024 и 2025 года: 4-4,5% и 4%

- Выросла нижняя граница средней инфляции за 2024 год: 6-6,5% против 5,8-6,5% повысили диапазон средней ключевой ставки на 2024 и 2025 годы: 13,5-15,5% и 8-10% против 12,5-14,5% и 7-9%

- Прогноз по среднему ключу с 19 февраля до конца года: 13,2-15,5%

- Расширилась разница между средним ключом и средней инфляцией: 7,5-9% в сравнении с 6,7-8% на 2024 год и 4-6% против 3-5% на 2025 год

- Повысили оценку ВВП на 2024 год: 1-2% в сравнении 0,5-1,5%

- Понизили цифры по экспорту и импорту на 2024-2026 годы. Торговый баланс сократился с $149 млрд до $115 млрд в 2024 году, с $146 млрд до $113 млрд в 2025 году и с $140 млрд до $112 млрд

Остается в плюсе сальдо торгового баланса, но сокращение повышает риски для рубля

Пресс-конференция

Получилось интересно.

Тезисы пресс-конференции:

- Рассматривали сохранение и повышение ключа. Сместились на 2 полугодие большинство мнений по возможному началу снижения ставки

Не подтвердился прошлогодний оптимизм рынка - Признали перегрев экономики. Рост быстрее оценок в 2023 году, пересмотрели вверх прогноз на 2024 год. Ускорение инфляции в прошлом году – результат мягкой денежно-кредитной и бюджетной политики

Честно, самокритично - Прошли осенью пиковое значение текущего роста цен. Можем пройти весной максимум по годовой инфляции, но остается эффект от рост тарифов ЖКХ в начале июля

- Произойдет позже снижение инфляции в сравнении с октябрьскими оценками: будет выше средний ключ в 2024 году [исправлено с 2023, конечно же 2024 год], перейдем с более высоким ключом в 2025 год

- Влияют на инфляцию не расходы бюджета, а структурный дефицит. Неравномерность трат некритична в целом по году. Заставляют держать ключ дольше и выше льготные кредиты

- В фокусе оперативная статистика по инфляции и ожиданиям для следующих шагов по ключу. Ожидается постепенное снижение ключа при последовательном замедлении инфляции

- Ключевая ставка должна реагировать сильнее при ускорении инфляции. Нейтральный уровень ключевой ставки: 6-7% при инфляции 4%

- Странный комментарий по снижению долгосрочных доходностей, разберу в конце заметки: не так чтобы они и снизились, вопрос точки отсчета

- Обстоятельный ответ на влияние высокого ключа на бизнес и инфляцию:

ставка влияет на спрос и инвестиции, но спрос более чувствителен;

на инвестиции больше влияют ожидания по будущей инфляции;

низкая ставка при высокой инфляции ведет к низкой доступности кредита;

начали расти с осени 2022 года долгосрочные ставки: за 3 квартала до повышения ключа;

основной источник инвестиций – прибыли компаний, нефинансовый сектор заработал 34 трлн руб. за 11 месяцев 2023 года;

Не станет ли поводом для новых налогов высокая прибыль компаний в 2023 году?

экономика работает, инвестиции растут, реструктуризация кредитов не растет, длинные ставки ниже коротких => все идет по плану;

отдельные страны пытались действовать по-другому, но ничего не вышло

Намек на Турцию, где инфляция держится на двузначных уровнях и превысила 60%? - Структура золотовалютных резервов отвечает востребованности валют участниками рынка

- Не наблюдается проблем с юанем. Доступны операции валютного свопа с Банком России для купирования краткосрочных колебаний ликвидности

- Сохраняется позиция по рублю: курс плавающий. Неожиданное утверждение по обязательной продаже валютной выручки: это практически не повлияло на курс, помогли торговый баланс и жесткая денежно-кредитная политика

Т.е. Банк России молодец, но почему-то расширил перечень экспортеров для мониторинга - Очередной комментарий Алексея Заботкина:

проблему для финансовой устойчивости заемщиков обычно представляют кредиты, которые были взяты по низким ставкам, в период когда проводилась очень мягкая денежно-кредитная политика, а потом ставки возросли и эти компании по каким-то обстоятельствам не смогли погасить кредиты и им надо их рефинансировать, и им компаниям приходится их рефинансировать по тем ставкам, которые на самом деле неподъемны для той экономики бизнеса, которая закладывалась при реализации тех проектов, потому что она считалась исходя из того, что низкие ставки будут оставаться все время

- Алексей отвечал на вопрос о рисках с обслуживанием долгов, которые выдаются под высокие ставки сейчас: эти кредиты не создают проблему для финансовой устойчивости заемщиков.

Ставки выросли c конца 2022 года на 2-8%, если посмотреть на динамику кривой ОФЗ

Для части компаний долгосрочные проекты финансируются за счет короткого долга, что требует периодического рефинансирования. Получается, что мы как раз подошли к ситуации, о которой говорит Алексей: время покажет, кто купался в гидрокостюме, а кто без

Итоги

Банк России дал нейтральный сигнал. Рассматривали сохранение и повышение ставки: не обсуждали снижение. Регулятор пока не видит рисков рецессии из-за высокой ставки: компании зарабатывают и инвестируют, экономика растет.

Первая реакция рынка – апатия и легкая печаль, доходности в длинной части кривой выросли на 0,1%. Расстроили слова о снижении ставки во 2 полугодии и более длинном периоде высокого ключа. Конечно, все будет зависеть от динамики инфляции, поэтому стоит следить за публикациями Росстата.

Индекс ОФЗ сполз на 0,2% за день и на 0,4% за неделю. Не падали корпоративные облигации и высокодоходные бумаги. Есть время выбрать направление до следующего заседания Банка России. Рынок реагировал оптимистичнее, когда Банк России поднимал ставку: парадокс.

Попытался понять фразу Эльвиры Набиуллиной о снижении долгосрочных ставок. Поднялась по доходности кривая ОФЗ с начала года или говорилось о движении кривой на дюрации 2-10 лет после октябрьского решения.

Вклады без изменений: налог платится с суммы дохода, который превышает

1 млн руб. х [максимальная из ключевых ставок Банка России на 1-е число каждого месяца налогового периода]:

Сумма для 2024 года остается на уровне 160 тыс. руб.

Очередное заседание пройдет 22 марта. Резюме обсуждения ключевой ставки опубликуют 27 февраля.

Файл с краткой систематизацией пресс-релизов.

При частичном или полном использовании ссылка на источник обязательна.

Предыдущие публикации:

- Что сказал Банк России: не оправдались ожидания рынка [октябрь 2023]