Банк России 13 сентября 2024 года повысил ключевую ставку на 1% до 19% годовых, дал четкий жесткий сигнал рынку: опасаются преждевременного оптимизма рынка, который скажется на ставках и помешает поддерживать жесткие денежно-кредитные условия. Интересный эфир провел в пятницу вечером в телеграм-канале: обменялись мнениями и подискутировали с подписчиками, часть мыслей отразил в заметке.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

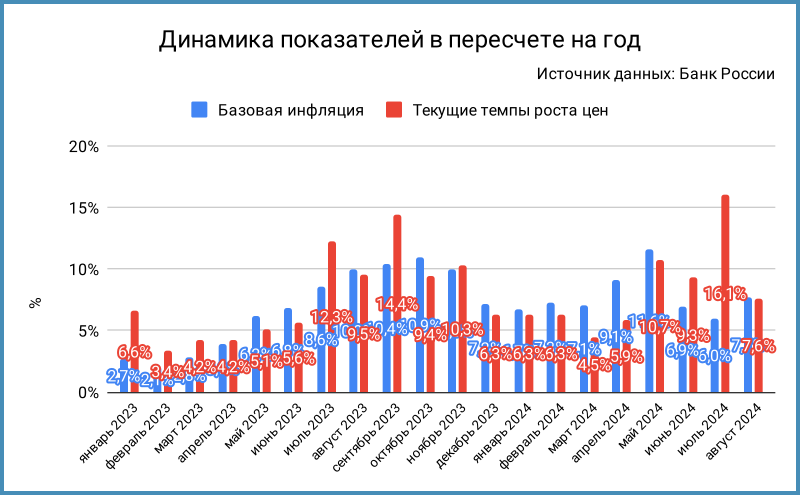

Информация из пресс-релиза Банка России

Акценты пресс-релиза:

- Остается высоким текущее инфляционное давление. Инфляция по итогам года может превысить июльский прогноз 6,5-7%.

Прошлый пресс-релиз говорил про ускорение инфляции. Выглядит спокойнее новая формулировка, но логичо смотреть на риторику пресс-релиза в целом [комментарий автора]. - Текущий рост цен в августе с поправкой на сезонность: 7,6% в пересчете на год. Базовая инфляция: 7,7% в пересчете на год. Значения ниже средних во 2 квартале, но превышают цифры 1 квартала.

Устойчивое инфляционное давление в целом остается высоким и пока не демонстрирует тенденцию к снижению.

Сделал оценки по прошлым данным Банка России. Среднее значение текущей и базовой инфляции в 1 квартале: 5,7% и 7%. Результат 2 квартала: 8,6% и 9,2%. Обновил график с динамикой: базовая инфляция августа выше уровней июня и июля. Не внушает оптимизма.

- Оценка инфляции г/г: 9% на 9 сентября в сравнении с 9,1% по итогам августа.

- Продолжили расти инфляционные ожидания во всех группах: граждане, бизнес, участники финансового рынка.

- Остается высокой потребительская активность несмотря на некоторое замедление: помогает рост доходов. Инвестиционный спрос поддерживают бюджетные стимулы и прибыли прошлых лет.

- Ухудшились текущие деловые настроения, но оценки будущего спроса остаются высокими.

- Экономика несколько замедлилась. Остается значительным отклонение вверх от траектории сбалансированного роста.

Остался вопрос к причинам охлаждения: Банк России склоняется к версии ограничений на стороне предложения, обсуждали эту ситуацию на пресс-конференции. - Остается жестким рынок труда, обновила исторический минимум безработица, сохраняется значительный дефицит сотрудников. Замедлился рост заработных плат, но остается повышенным и опережает динамику производительности труда.

- Остается высоким общий рост кредитования, замедлился в розничном сегменте. Остаются повышенными темпы в корпоративном сегменте. Высокие рыночные ставки недостаточно сдерживают кредитование.

- Баланс рисков для инфляции существенно смещен в сторону проинфляционных.

Усилили формулировку относительно прошлого пресс-релиза. - Ужесточились денежно-кредитные условия: отреагировали ставки денежного рынка, краткосрочные и среднесрочные ОФЗ. Уменьшились доходность долгосрочных ОФЗ из-за снижения инфляционных ожиданий участников рынка.

- Допускают повышение ключевой ставки в октябре: требуется дополнительно ужесточить денежно-кредитную политику, чтобы вернуть инфляцию к цели.

Планировали оценить целесообразность повышения на ближайших заседаниях в июльском пресс-релизе. Новая формулировка звучит жестче, но в июле вышел новый среднесрочный прогноз из которого следовало, что ставку могут поднять до 20% в сентябре.

Пресс-конференция

Не выглядела расстроенной Эльвира Набиуллина: спокойно разложила бумаги и начала выступление. Было на удивление много вдумчивых макроэкономических вопросов: не знаю, журналисты решили глубже погрузиться или автором отдельных вопросов был Банк России.

Отдельные тезисы пресс-конференции, выделю часть, которая не попала в пресс-релиз:

- Рассматривали 3 сценария на заседании: сохранение ключа, повышение на 1% или 2%. Предметно обсуждали +1% и +2%,. На итог повлияла финальная инфляция за август.

Банк России учитывает свежую статистику, логично следить как минимум за помесячными данными, которые появляются до очередного заседания. - Большинство показателей устойчивой инфляции держатся в диапазоне 6-8%: неприемлемо высокие уровни. Инфляционное давление не ослабевает. Инфляционные ожидания растут 4 месяца подряд, увеличились ценовые ожидания бизнеса.

Подсветили уровни, которые не читают нормальными даже в краткосрочной перспективе, борются с привыканием к высокой инфляции. - Обратили внимание на конкретные позиции корзины кроме общей цифры. Герои пресс-конференции: плодоовощи, которые дешевели медленнее обычного в августе, товары-маркеры бензин и молочная продукция, которые могут дополнительно подпитывать инфляционные ожидания.

Логично наблюдать за динамикой цен по отдельным элементам корзины. - Играет роль замедление темпов общего кредитования, которое учитывает корпоративный сектор: охладилась розничная часть и корпоративная, которая не связана с государственным спросом, в целом темпы не изменились.

Придется сильнее давить на сегмент, который не связан с госсектором, который менее чувствителен к ставкам. - Ключевое ограничение для роста производства: рынок труда. Безработица обновила исторический минимум, оставалась высокой доля предприятий, которая испытвала нехватку персонала. Замедление в зарплатах не говорит о сокращении дефицита, растут расходы компаний на персонал, но в других формах: предприятия привлекают сотрудников из других регионов, оплачивают жилье и транспорт, расширяют соцпакеты.

Наблюдают не только за динамикой зарплат, анализируют ситуацию комплексно. - Ясный сигнал, который прозвучал на пресс-конференции и повторил риторику пресс-релиза: набранной жесткости денежно-кредитной политики недостаточно для возвращения к цели в следующем году, допускают дальнейшее повышение ключевой ставки набилжайшем заседании.

Риторика не сильно поменялась, если учитывать июльский среднесрочный прогноз: цифры показывали вариант повышения ставки до 20% в сентябре. Скорее попытка притормозить чрезмерный оптимизм, который появился на рынке после выхода недельных данных по инфляции и отдельных публикаций Банка России.

Из любопытного:

- Назвали единственный индикатор перегрева экономики: повышенная инфляция. Рано говорить о переохлаждении: живем с ситуации перегрева. Остальные параметры, на которые смотрит Банк России: потребительская и инвестиционная активность, динамика доходов, розничного кредитования и кредитования в общем. Учитывают лаг 3-6 кварталов между изменением ключевой ставки и реакцией экономики, новые повышения не приведут к переохлаждению.

Будем наблюдать. - Пока нет ответа на вопрос: почему экономический рост замедляется, а инфляция остается высокой? Банк России изучает ситуацию. Вероятная причина – шоки на стороне предложения: ограничения логистики и трансграничных расчетов не дают закрыть часть спроса импортом, внутреннее производство не успевает. Денежно-кредитные условия должны быть более жесткими в таком сценарии, чтобы сбалансировать спрос и предложение. Рост экономики сохранится, но будет медленнее при такой балансировке.

Циклический перегрев – новый термин для периода в начале 2024 года, когда экономика разгонялась при высоких ставках. Интересно, как назовут текущую ситуацию. - Уделили много внимания высоким ставкам. Банк России следит за уровнем просроченной задолженности и динамикой реструктуризации кредитов, не видит проблем на текущий момент. Собственные средства компаний – основной источник для инвестиций. В такой логике кредитование вторично и ставка меньше влияет на рост производства.

Могут возникнуть сложности у закредитованных компаний, регулятор не считает это критичным. Предприятия с меньшей долговой нагрузкой заберут часть рынка у слабых игроков.

Обслуживание кредитов в среднем составляет 5% себестоимости по оценке Банка России. Основное – сырье, материалы, оборудование, труд. Компании накопили запас прочности в период низкой инфляции, не снижали цены, когда инфляция уходила в минус в отдельные месяцы: логично поделиться маржинальностью с кредиторами сейчас или потратить часть прошлых доходов на развитие. Застройщики в целом накопили достаточный запас прочности, переживут замедление ипотеки и высокие ставки.

Регулятор с оптимизмом смотрит на экономику: инвестиции выросли, производственные возможности экономики увеличиваются, нужно время, чтобы эффект проявился.

Очередной любопытный тезис от Алексея Заботкина: издержки на обслуживание кредитов растут временно, сокращаются при падении ставок, инфляция повышает издержки на материалы и оборудование навсегда.

Забыли про компании с господдержкой, которые пока нечувствительны к росту долговой нагрузки и тоже могут отобрать часть рынка у частных предприятий. Не до конца разделяю оптимизм Банка России: посмотрю на ситуацию в лизинге как индикатор состояния малого и среднего бизнеса, клиентов лизинговых компаний. Относительно временного влияния ставок на издержки: период удлиняется, временное становится постоянным. - Несколько тезисов по рублю. Снижение экспорта при сохранении импорта работает в пользу ослабления курса, влияет бюджетная политика. Ставка влияет на курс долгосрочно через импорт, дорогие кредиты, и торговый баланс. Ушел эффект нерезидентов, которые увеличивали вложения в ОФЗ на фоне роста ставок и поддерживали рубль. Высокая инфляция в сравнении с уровнем стран-торговых партнеров ведет к ослаблению рубля, надо замедлять темпы.

- Банк России оценит, как повлияет на инфляцию новый проект бюджета, скорректирует денежно-кредитную политику.

Сигнал правительству: стоит проводить взвешенную бюджетную политику. - Регулятор не видит риска при снижении ставок, когда навес сбережений уйдет в потребление и ускорит инфляцию. Граждане могут тратить деньги сейчас, не планируют резко снижать ставки.

- Обозначили жесткую позицию по валютным свопам. Это инструмент для снижения волатильности, который банки пытаются использовать для фондирования и балансировки ОВП, открытой валютной позиции. Банк России повысил ставку по юаневой ноге до SHIBOR O/N + 1200 бп, планирует сокращать лимит, стремится к девалютизация балансов банков, которые выдавали дешевые кредиты в юанях на фоне высоких ставок в рублях. Все нормально с ликвидностью в юанях с точки зрения клиентских платежей.

Банк России не хочет, чтобы банки получали дополнительную прибыль за счет регулятора. Разберу эту ситуацию отдельно. Первое ощущение: вырастут ставки в юанях и валютных инструментах, нормализуются кросс-курсы.

Итоги

Банк России повысил ключевую ставку до 19%, базовый сценарий допускал 20% в сентябре. Послал жесткий сигнал рынку: скорее напоминание, что расслабляться рано. Не видит проблем для экономики от высоких ставок, не разобрался с причинами замедления роста ВВП при высокой инфляции. Это настораживает. Повысил ключ, так как это единственный эффективный инструмент с точки зрения регулятора. Говорили про ограниченный эффект макропруденциальных надбавок на июльской пресс-конференции.

Допускаю, что есть предел чувствительности инфляции к ставке при высокой доле спроса и поддержки со стороны государства: появляется порог, ниже которого инфляция не опускается, перестает реагировать на ставку. Это не значит, что ставка не работает: обсуждали ситуацию на эфире. Инфляция была бы выше при меньшем ключе, новое повышение может давать ограниченный эффект. Вероятно ускорение инфляции при снижении ключа: цугцванг.

Новые ограничения по валютному свопу юань-рубль могут повысить ставки по валютным инструментам, которые могут приблизиться к рублевым.

Сырьевые цены и энергоемкость мирового спроса падают, добыча нефти снижается в рамках соглашений ОПЕК+, сокращается экспортная выручка, держится импорт: впереди давление на рубль.

Оптимизм рано пришел на рынок длинных ОФЗ. Банк России обозначил позицию. Логично подождать, когда покажут последовательное замедление цифры по инфляционным ожиданиям, общему объему кредитования, потребительской и инвестиционной активности, текущие показатели устойчивой инфляции приблизятся к цели 4%. Логичный повод для роста доходностей длинных ОФЗ выше 17% годовых: ухудшение этих показателей. Не забываем про рубль и внешние ограничения.

Доходности кривой ОФЗ выросли на 0,1-1,9% на дюрации до 6 лет относительно решения по ставке в июле. Максимум роста пришелся на короткую часть, что отметил Банк России в пресс-релизе и на пресс-конференции. Слабо изменился индекс RGBI: -0,2%. Остались на месте длинные ОФЗ, упали на 2,9% линкеры, скорректировались на 0,5% флоатеры. Хуже выступили корпоративные облигации, если сравнивать с ОФЗ близкой дюрации: -1,2% и -0,6%.

Хороший пример неравномерного движения доходностей на разных сроках, если смотреть на ОФЗ с фиксированным купоном: потеряли 0,5-0,7% бумаги с дюрацией 2-3 года, подорожали на 2,4-2,7% длинные ОФЗ 26240, ОФЗ 26233 и ОФЗ 26238. Длинные ставки не обязаны следовать за короткими.

Любопытно, что решит рынок: случился фальстарт. Интерес к флоатерам может вернуться без оптимистичных данных.

Очередное заседание пройдет 25 октября. Резюме обсуждения ключевой ставки опубликуют 25 сентября.

Файл с краткой систематизацией пресс-релизов.

Не допускаются полная или частичная перепечатка, использование материала без согласия автора.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов

КС – ключевая ставка Банка России

Предыдущие публикации: