Доброго времени суток, гости и подписчики канала "Биржевой торговец"! 🤝

В жизни случаются непредвиденный траты. У кого-то чаще, у кого-то реже, но от данной неприятности не застрахован никто.

Если рассчитывать не на кого, при непредвиденных тратах может помочь финансовая подушка безопасности.

Что это за зверь такой?

Финансовая подушка безопасности - сумма денег, отложенная на случай непредвиденных трат.

Непредвиденными тратами может быть всё, что угодно. От потери работы, до попадания в различные неприятные ситуации типа поломки автомобиля где-нибудь далеко от города.

Размер финансовой подушки у каждого человека может быть разным, сколько получилось отложить, столько и получилось. Разумеется, чем больше, тем лучше. Главное, откладывать деньги регулярно. Определить для себя некий процент от заработной платы и откладывать.

Хранить лучше в чём-нибудь ликвидном и не особо волатильном. ОМС например не подойдёт, там разница между ценой покупки и продажи большая. Да золото, в принципе, не подойдёт для этих целей.

Акции с облигациями тоже. Первые достаточно волатильны, а по облигациям может случится дефолт. Разве что ОФЗ с переменным купоном, так называемые флоатеры, на брокерском счёте могут помочь. Данный вид ценных бумаг не особо волатилен и купонный доход растёт ежедневно, но есть минус.

Торги облигациями проходят в режиме T+1, соответственно после продажи бондов, вывести деньги получится только на следующий день.

Банковский вклад тоже такая себе история. Ведь проценты обычно начисляются в конце срока вклада.

Небольшое отступление. Я веду Телеграм-канал, контент на котором слегка отличается от того, что есть на Дзене. Если интересно, приглашаю подписаться.

Про фонды ликвидности промолчу, фондам я вообще не доверяю.

Рублёвая наличка имеет свойство обесцениваться, поэтому она такой себе вариант.

Иностранная валюта в какой-то степени может подойти, однако существует разница между ценой покупки и ценой продажи валюты. Опять же, если валюта будет продана на бирже, то и там обычно расчёт на следующий день. Поэтому деньги сразу вывести не получится.

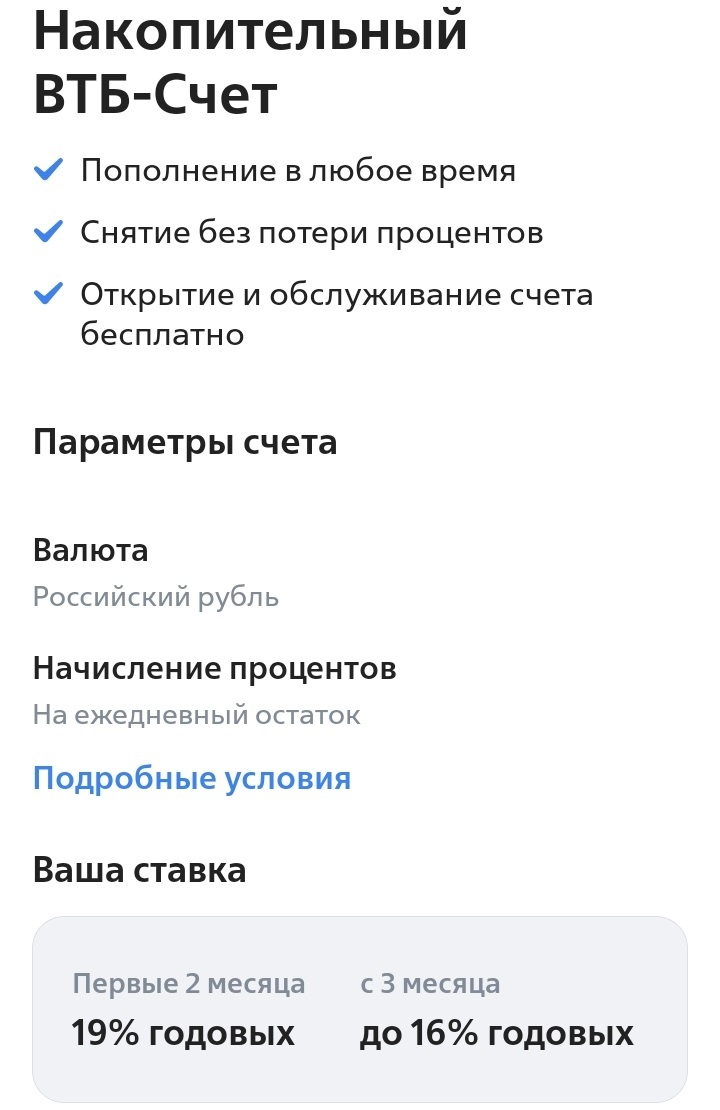

Наилучшим средством, по моему мнению, для финансовой подушки безопасности являются накопительные счета. Там и проценты начисляются регулярно, от ежедневно до раз в месяц.

До 2015 года я деньги не копил. Не то что не копил, а даже не думал копить. Потом случилась непредвиденная ситуация. Конфликт с тестем, в квартире которого мы тогда проживали. Пришлось приобрести собственную недвижимость в ипотеку.

После этого случая стараюсь откладывать и инвестировать. А вдруг что?

Из чего финансовая подушка сформирована у меня?

Часть средств лежит на накопительном счёте, часть размещена во флоатерах, часть в конверте, в основном наличная валюта, часть на вкладе.

Ну и вишенка на торте - наличие кредитной карты для трат. Когда случается очередной нежданчик, а он, кстати говоря, как раз произошёл в моей командировке, пришлось экстренно тратить свои 25 тысяч рублей, которые, разумеется, работодатель обещал вернуть, но по приезду, сначала пользуюсь кредиткой.

Потом стараюсь уложиться в грейс-период. А вот если не получается, приходится в финансовую подушку залезать, да и то в последнюю очередь.

Иногда ведь приходят более-менее интересные предложения от банков на получение очередной кредитки.

Вот как-то так. На этом пока всё. Надеюсь до новых встреч! 🤝

P. S. Написанное в статье не является инвестиционной рекомендацией.