В 2024 году купить квартиру стало сложнее чем раньше. Да и изменения, которые произошли за последнее время уже заставляют взглянуть по-новому на инвестиции в недвижимость. Я никого ни от чего не отговариваю, но хочу разобрать текущую ситуацию на рынке недвижимости и ценных бумаг.

Всему виною высокая ключевая ставка

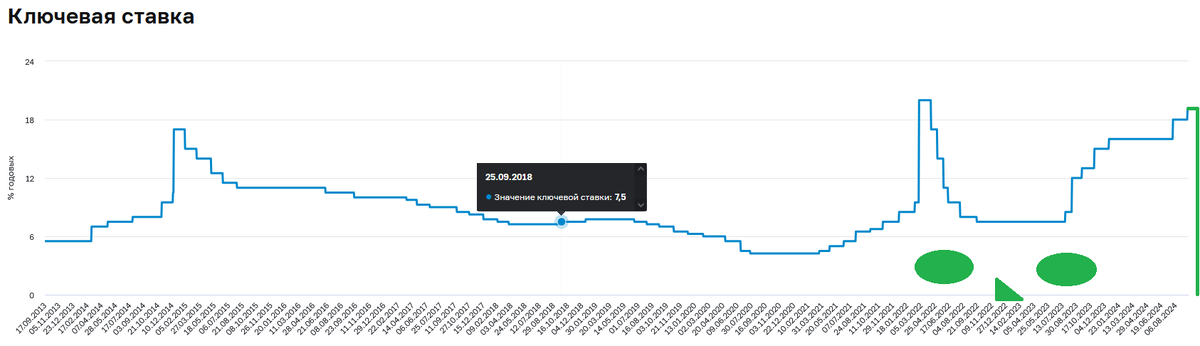

Из-за того, что ЦБ поднял ключевую ставку до 19%, многие инвесторы стали смотреть на активы по-новому. Люди видят доходность депозитов и фондов денежного рынка, понимают что эти активы дают гарантированный высокий процент на какой-то период времени. А далее они начинают сравнивать недвижимость с другими активами по доходности и в моменте сравнение это оказывается не в пользу бетона.

Когда-нибудь ключевая ставка будет понижена и тогда многое может измениться. Именно поэтому каждому кто задумывался об инвестициях в бетон, сейчас стоит задать вопрос почему он отказался от этой идеи. Вы ищете замену или просто откладываете покупку?

Что мешает купить квартиру сегодня?

Недавно мы увидели потрясающее ралли, стоимость квадратных метров росла как на дрожжах. Кроме этого сейчас идет сворачивание льготных ипотечных программ, а значит поистине хороших предложений на первичном рынке нет. Многие застройщики предлагают программы с низкими процентными ставками, но по сути они сводятся к тому, что покупатель просто выплачивает проценты вперед. То есть стоимость объекта раздувается что бы застройщик мог "субсидировать" ипотеку из своих, но остаться в плюсе. Что бы понять насколько подобные ипотеки раздувают стоимость квартиры, надо посмотреть сколько застройщик просит за объекты купленные за кэш.

При покупке недвижимости на вторичном рынке сейчас действуют жуткие ставки порядка 22% годовых. За каждый миллион взятый на 20 лет, покупатель вынужден отдавать по 18570 рублей в месяц. Если считать, что средний покупатель продает свою квартиру, а берет объект с одной лишней комнатой 8 квадратных метров, то в Москве ему для этого придется оформить ипотеку с платежом 44 160 рублей в месяц. А вот если квартира вырастет на 2 комнаты, а коридор или кухня станут чуть больше, то это уже попахивает платежом в 100к. Такой платеж могут осилить далеко не все.

Что купить вместо недвижимости в 2024 году?

Но вернемся к основному вопросу, что же можно купить вместо недвижимости в 2024 году? Вариантов тут очень много на любой вкус и цвет.

Фьючерс на индекс на квадратный метр

Если человек не готов покупать недвижимость сейчас, но хочет проинвестировать свои деньги в активы завязанные на бетон, то тут можно рассмотреть фьючерс на индекс на квадратный метр. Про этот актив я уже рассказывала ранее.

Поскольку речь идет про фьючерс, покупка этого актива связана с определенными рисками. Но тут суть в том, что если недвижимость подорожает, то объем средств инвестора вырастет пропорционально. Если недвижимость подешевеет, то человек понесет соответствующие потери.

Фьючерс позволяет инвестировать "с плечом", поэтому с ним не все так просто. Но он единственный который будет расти или падать в цене примерно как квартира в Москве. Не один другой объект из моего сегодняшнего списка не сможет похвастаться подобной динамикой.

Напомню, я не даю индивидуальных инвестиционных рекомендаций и скорее призываю обходить этот фьючерс стороной поскольку мне не нравится его ликвидность. Но в то же время актив этот интересный, но на любителя!

ЦФА на квадратный метр

Для начала оставлю ссылку на подборку статей по ЦФА с моего канала. Если же говорить кратко, цифровые финансовые активы выпускаются на определенных платформах и их уже довольно много.

Есть ЦФА завязанные на стоимость квадратного метра в определенных ЖК. Их выпускают сами застройщики на специализированных платформах. Застройщики при этом говорят, что они выпустили условно ЦФА на 20 квадратных метров и под них строят студию №123 по такому-то адресу. После сдачи дома они продадут этот объект и распределят вырученные деньги между инвесторами. И вроде бы все понятно в теории, а на практике может оказаться не прозрачно. Вот представьте себе ситуацию, что застройщик выпустил ЦФА на квартиру в ЖК, но у него самого осталось много не раскупленных объектов. Что он будет продавать в первую очередь? Свои объекты или квартиру №123? И вот таких моментов можно придумать очень много.

В отличие от фьючерса в ЦФА нет "вшитого плеча". Это минимизирует риски цифровых финансовых активов по сравнению с фьючерсами, но и потенциальная доходность за счет этого страдает. Поэтому вроде бы фьючерс на квадратный метр, ЦФА на квадратный метр, а активы эти очень разные.

Фонд недвижимости

Фонды недвижимости стоит сразу же разделить на 2 категории:

- ЗПИФ коммерческой недвижимости, объекты в которых сдаются и приносят пайщику какой-то доход;

- ЗПИФ жилой недвижимости в которой УК купил квартир в определенном ЖК и попробует реализовать их через несколько лет.

В первом случае актив будет приносить определенный доход, хотя и маленький по текущим меркам. Актив может вырасти в цене, а может и нет. Ниже я привела 2 графика:

- Индекс московской недвижимости ДомКлик. Это индекс считается по реально проведенным сделкам с жилой недвижимостью. За последний год он вырос на +7,8%;

- Стоимость пая фонда Парус-ОЗОН. За последний год он подешевел на -9,7%. За год УК выплатила по 708,21 рубля на пай до уплаты налога. Учитывая, что год назад пай стоил 7827 рублей, дивидендная доходность составила 9%. То есть пай принес своим владельцам небольшой бумажный убыток, ведь они заплатили НФДЛ с полученного купона.

И тут не важно почему фонд от УК Парус так повел себя. Самое главное тут то, что фонд может никак не коррелировать со стоимостью квадратного метра по городу. Это надо просто принять. И стоимость фонда жилой недвижимости может не коррелировать с ценой квадратного метра.

Я сама не люблю фонды жилой недвижимости, а вот паи от УК занимающихся коммерческой недвижимости покупаю. Сейчас эти паи просели в цене, за счет этого немного вырос денежный поток. И в общем-то инвесторы подобных фондов ждут не дождутся понижения ключевой ставки.

Акции застройщиков

К сожалению сейчас нет никакой корреляции между уровнем цен за квадратный метр и котировками акций застройщиков. Например, за последние 5 лет акции компании ПИК выросли, а ЛСР упали в цене. Правда ЛСР платил куда более приятные дивиденды. И так было не всегда, долгое время котировки ЛСР обгоняли ПИК и индекс Московской биржи.

Поэтому можно конечно вместо квадратных метров купить акций застройщиков, но тут надо понять, что это совсем другие инвестиции и они никак не завязаны на стоимость квадратного метра. То есть если условно накопить на 5 квадратных метров и вложить эти деньги в застройщиков, через 5 лет их может хватить всего на 4 квадратных метра, а может на 8. В прошлом стоимость акций росла быстрее, чем цена квадратного метра, но в будущем все может быть совсем не так.

Сейчас акции застройщиков стоят относительно не дорого, впрочем, как и весь наш фондовый рынок. Но сейчас сложно сказать, что будет с застройщиками в будущем. Они обеспечили себя работой на следующие 2-3 года, а дальше большой вопрос, особенно если ключевая ставка не будет снижена.

Фонд ликвидности

Про фонды ликвидности последнее время пишут очень много, поэтому я не хочу повторяться. Опять же оставлю ссылку на свою статью по фондам.

В данном активе сейчас многие чего-то выжидают, это и понятно. Их доходность находится вблизи ключевой ставки, а она нынче высокая. Именно поэтому в фондах удобно пережидать, но тут главное не засидеться и успеть переложиться вовремя. Только никто не знает когда это "вовремя" наступит.

ОФЗ

За счет того, что ОФЗ все дешевеют и дешевеют, их доходность хорошо выросла. Получается, что самый надежный инструмент который есть в Российской Федерации уже приносит выплаты более 14% годовых. И эту доходность можно зафиксировать на много лет вперед.

Но знаете, что получается забавно? Вот у меня есть студия которая сдается, она приносит мне маленькую процентную доходность. Но если вдруг инфляция сильно разгонится, я проиндексирую размер платежа. А если купить ОФЗ, то их никто не проиндексирует. Поэтому вроде как ОФЗ сейчас в моменте приносят больше, чем бетон, но тут есть свои риски. Оставлю ссылочку на статью в которой я о них писала.

Но я ни в коем случае не отговариваю вас от инвестиций в ОФЗ. Сейчас Индекс Мосбиржи государственных облигаций находится очень низко. Поэтому сейчас данный актив показывает самую большую доходность, а значит и привлекательность.

Депозиты

Согласно данным ЦБ на депозитах сейчас лежит очень много денег. Инвесторам нравится гарантированная высокая доходность. Я сама использую депозиты, но исключительно, что бы хранить финансовую подушку безопасности или зарабатывать деньги на кредитной карусели.

Самый интересные предложения по вкладам можно найти на платформе ФинУслуги. Для новых пользователей доступны бонусы по промокоду BONUS55.

Сейчас в моменте вклады приносят больше, чем съедает официальная инфляция, но это скорее исключение для нашей страны. И тут важно учитывать, что реальная инфляция намного выше официальной. Поэтому на мой взгляд депозит - это прекрасное место для хранения финансовой подушки безопасности, но не более.

Для меня большой минус депозитов - это не возможность выйти в любой момент. Вот завтра ЦБ резко опустит ключевую ставку, акции рванут вверх, а я сижу в депозите и могу забрать деньги только потеряв проценты. А когда вклад закончится, котировки улетят уже в небеса.

Получается, что у инвесторов есть огромный выбор активов, чья доходность в той или иной степени будет зависеть от того будет расти стоимость квадратного метра или нет. Кроме этого есть много активов, которые в моменте показывают хорошую доходность. Но у каждого такого актива своя специфика. И получается, что фонды коммерческой недвижимости больше всего подходят в качестве замены бетону, но все равно, это немного другое. И самое главное, что эти активы никак не защищают от просадки.

Приглашаю вас подписываться на мой телеграмм-канал.