Недавно писала отчет о доходах и поняла, что у меня не мало активов. И тут родилась идея, а что если их распродать и начать проедать вырученные деньги? Тем более мне уже давно пишут, что мол продайте студию, купите ОФЗ. На сколько мне тогда хватит денег?

Продаем студию

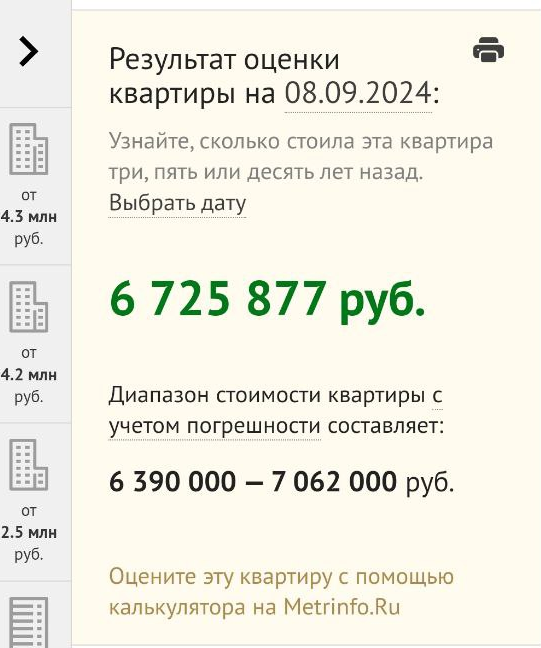

Сейчас в продаже нет ни одной студии в моем ЖК. И тут есть 2 варианта: либо их быстро скупают на вторичном рынке поскольку расположение у ЖК все-таки удачное, либо их просто не продают потому, что они хорошо сдаются. Поэтому, чтобы оценить сколько денег можно взять среднюю цену по району, хотя это будет явно заниженная оценка. Все-таки усреднять старый жилой фонд с новостройками не стоит. Но в то же время сейчас спрос упал, а значит придется давать скидку. Сервис irn.ru оценивает квартиру примерно в 6.7 миллионов, возьму эту цифру, хотя и считаю ее заниженной.

Студия находится в собственности менее 5 лет, а значит мне придется заплатить НДФЛ с разницы между ценой покупки и продажи. Тогда мне на руки останется порядка 6.5 миллионов. Не буду учитывать расходы на риэлтора.

Во что вложить деньги

На пенсию я могу выйти в 57 лет, то есть через 220 месяцев. Примерно на этот срок можно купить ОФЗ 26238. Сейчас эта облигация стоит 539 рублей и приносит купоны в размере 35.4 рубля дважды в год. Моих накоплений хватит примерно на 12 000 штук и они будут генерировать денежный поток 849600 рублей в год до вычета НДФЛ или 739152 рубля после. Но это 61 596 рублей в месяц! Это больше, чем текущий денежный поток от моей студии.

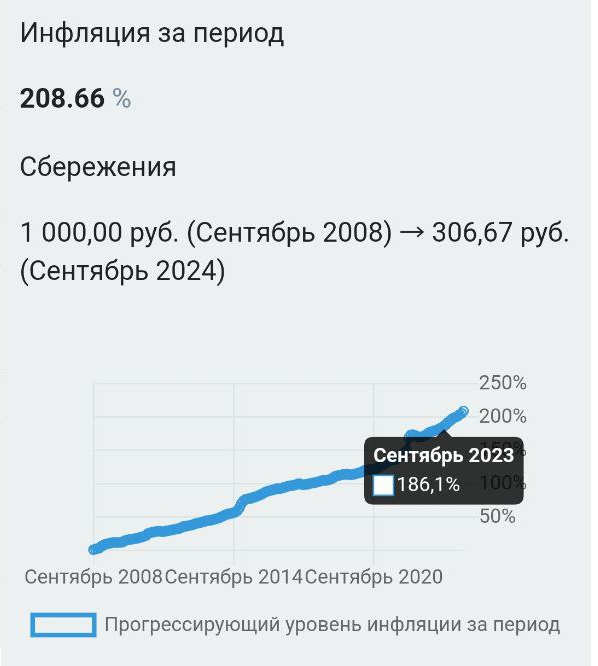

Но после погашения облигаций я получу на руки 12 000 000 рублей и смогу их инвестировать вновь. Осталось только понять какая будет покупательская способность у этих денег. Для этого предлагаю открыть калькулятор инфляции и посмотреть насколько обесценились 1000 рублей за последние 16 лет. Эти 16 лет были очень веселыми, но следующие 16 лет могут быть еще веселее. Вполне может повториться ипотечный кризис, но уже не в США, вспышка какой-нибудь инфекции и много чего еще. Так вот, за последние 16 лет инфляция составила 208%!!! А 1000 рублей съежились до 306.67 рублей. То есть если история повторится, то полученные 12 миллионов по покупательской способности станут эквиваленты 3680084 рублям, на квартиру их уже не хватит. Но основная беда заключается в том, что я не знаю какие будут действовать ставки по новым ОФЗ, боюсь уже не такие, как сейчас.

Получается, что если купить ОФЗ и проедать все купоны, то первое время я буду радоваться, а потом сосать лапу и продавать облигации. Мне такой расклад не нравится, поэтому предлагаю рассмотреть другие варианты.

Другой вариант изымать ровно столько сколько приносила мне моя студия кэшем за вычетом коммуналки и налогов, эту сумму индексировать каждый год на размер средней инфляции 208/16=13%, а остальные деньги реинвестировать, пускай даже под 5% в среднем. Вот тут на пальцах уже не просчитаешь, включаю эксель и показываю скриншот.

Получается, что капитал начнет проедаться с 9ого года, причем серьезно так, по 500к в год. Это тоже не вариант.

Правда надо признаться, что я не индексирую своему квартиру плату на размер инфляции, но в случае если мы столкнемся с гиперинфляцией, я смогу это сделать. Тут важна именно возможность это сделать! А с ОФЗ я так сделать не могу. Вы мне можете так же сказать, что у нашего ЦБ цель по инфляции 4% годовых. Я это тоже знаю. Моя основная мысль - подчеркнуть возможность быстрого проедания капитала. Я понимаю, что и инвестиции в недвижимость связаны с рисками, но с другими.

Акции вместо облигаций

В принципе можно было бы рассмотреть вариант покупки акций вместо облигаций или фондов на индекс. И если считать, что безопасная сумма изъятия - это 4%, как в классической телрии F.I.R.E., то мне имеющейся суммы хватит только для того, что бы первое время получать 6500000х0.04/12=21666 рублей в месяц до вычета налогов! Для меня это очень мало. Перейти от 38800 рублей на руки к 21666 - это падение денежного потока минимум на 45% - это очень много. А если учесть, что с дивидендов надо платить НДФЛ 13%, то картина становится совсем печальной.

А можно ли изымать больше 4% надо считать. Я, честно говоря даже не пыталась прикинуть. Но даже если сумму изъятия повысить до 6%, то есть сделать в 1.5 раза больше чем насчитали эксперты из США по их графику S&P500, то это всего 32500 рублей в месяц до вычета налогов. В общем с этим F.I.R.E. как-то совсем не разгуляешься.

А что если начать проедать накопления?

Смотрю я на эти цифры и понимаю, что когда до пенсии осталось больше 15 лет - это достаточно большой срок, что бы успеть проесть абсолютно все накопления, а инфляция мне в этом поможет. В любой момент что-то может пойти не так, либо зубы захочется подлечить в платной клинике, либо ремонт дома сделать. Найти куда потратить деньги можно легко. Но куда сложнее начать зарабатывать деньги если ты уже давно не работаешь на дядю, а тут вдруг решил устроиться на работу или подработку.

Я вот уже давно говорю о том, что если я хочу жить спокойно, то должна на ранней пенсии реинвестировать часть дохода, а так же иметь какой-то активный доход. Так что покой нам только снится.

Приглашаю вас подписываться на мой телеграмм-канал.