Сегодня посмотрим на фонд денежного рынка LQDT (бывший VTBM). Это самый большой и самый старый фонд. Для клиентов брокера ВТБ у него супер-плюшка – нулевая комиссии за куплю-продажу. Интересно, какое преимущество этот факт дает клиентам ВТБ по сравнению с остальными инвесторами.

Сразу к делу

Если пропустили выпуск про схожий фонд от Сбера – SBMM, прочитайте сначала его. Там я излагал некоторые общие для подобных фондов штуки, на которых тут останавливаться не буду (например, почему график роста цены пая с горбами или кто такие мейкеры).

Условия экспериментов с LQDT те же, что и с фондом SBMM:

- берем промежуток в 20 дней (с 13.08.2024 по 02.09.2024)

- смотрим, когда наши инвестиции выйдут в плюс при условии, что мы клиенты ВТБ (имеем нулевые комиссии) и не клиенты (каждый с нас пытается поиметь комиссию) 😄

- потом смотрим, как фонд работает при низких ключевых ставках

- и как он вел себя во время шухера февраля 2022 года

Поехали...

Мы клиенты ВТБ и это хорошо

Фондом LQDT рулит управляющая компания АО ВИМ Инвестиции. На сайте компании никакого упоминания про связь с ВТБ я не нашел, кроме одного документа, в котором говорится, что наш LQDT до августа 2022 года назывался "ВТБ – Ликвидность" (осторожно pdf) и имел тикер VTBM.

Почему они переименовались и зачем отделились от ВТБ – хз. Но для нас это неважно. Нам важно, что со своих клиентов брокер ВТБ не берет комиссию за покупку и продажу этого фонда. Более того, он обнуляет комиссию биржи. То есть, список издержек для клиентов ВТБ-брокера при покупке LQDT выглядит так:

- комиссия биржи за покупку – 0%

- комиссия брокера за покупку – 0%

- комиссия за управление фондом - 0,386% в год (уже включена в цену пая, поэтому в своих расчетах второй раз не учитываем)

- комиссия брокера за продажу – 0%

- комиссия биржи за продажу – 0%

- налог на доход – 13%

Две плиты с дыркой

Нулевые комиссии – это круто! Но откуда такая щедрость? Не похоже на профессионалов фондового рынка. Они ведь за счет комиссий живут! У меня на эту тему имеется мысль. 😄

Очень похоже, что у ВТБ с Мосбиржей есть договоренность типа такой:

- ВТБ: "Эй, на барже... Ой... На бирже... Вам ликвидность нужна?"

- Биржа: "Само собой нужна. Мы за дополнительную ликвидность даже комиссию прощаем."

- ВТБ: "Отлично! Давайте так: мы в ваш биржевой стакан кладем две плиты на покупку и на продажу, а между ними делаем узкую щель размером в 1 шаг котировки. В эту щель будем подкидывать заявки на покупку/продажу в соответствии со спросом. Но с условием, что все наши заявки будут считаться лимитными, то есть имели нулевую комиссию."

- Биржа: "Ок. Договорились."

То есть, в данном случае вряд ли речь идет о прямых затратах брокера на оплату комиссии биржи вместо клиентов. Скорее, для ВТБ тут речь о недополученной прибыли. Но, фонд большой, может побаловать несколько клиентов. Зато шикарный PR: "Приходите к нам, у нас всё бесплатно!". Тем более, комиссию за управление фондом никто не отменял. 😅

Это лишь мое предположение. Засланцев в управляющей компании у меня нет. Как оно на самом деле спросить некого. Но как айтишник-программист и по совместительству диванный экономист-затейник, на месте руководства компании я бы так и поступил. 😅

Запускаем эксперимент

Покупаем 10 000 паев LQDT и смотрим, что у нас получается на практике:

И график для наглядности:

Как и следовало ожидать, при нулевых комиссиях наши инвестиции сразу начнут приносить доход. То есть, парковать свободные средства можно хоть на один день, хоть на сколько хочешь – в любом случае не прогоришь. Другой вопрос какая при этом будет доходность.

Не буду грузить вас индексами RUSFAR и RUONIA за которыми следят фонды денежного рынка. Есть более простой и понятный индикатор.

Доходность фонда будет примерно на уровне депозита в надежном банке. Может чуть больше, может чуть меньше. Но для бытовых нужд такой оценки на глаз вполне достаточно.

Откуда узнать текущую ставку по депозиту? Скорее всего, ваш банк про это вам уже сто раз рассказал. Но если спамеры про вас забыли, то среднюю ставку по депозитам 10 крупнейших банков можно всегда глянуть в нашем боте:

Мы не клиенты ВТБ, что это для нас значит

Если мы не клиенты ВТБ, то имеем следующие издержки:

- комиссия биржи за покупку – 0,03%

- комиссия брокера за покупку – 0,06% (такая у Сбера)

- комиссия за управление фондом - уже включена в цену пая, поэтому второй раз не учитываем

- комиссия брокера за продажу – 0,06%

- комиссия биржи за продажу – 0,03%

- налог на доход – 13%

Забиваем данные в табличку:

Строим график:

Три дня в минусе и лишь пятничный "подскок" помогает выйти в плюс. Если брать фонд в начале недели, то можно поиметь убыток целую неделю.

Вывод: если мы инвестируем в LQDT через стороннего брокера, то должны быть готовы не вынимать деньги неделю или дольше. И это при текущих аномально высоких ставках, когда цена пая растет шустрее обычного.

В приведенных выше расчетах комиссия биржи за сделку равна 0,03%. Но как мы знаем из предыдущей статьи, если нам удастся стать мейкерами, то можно добиться нулевой комиссии. Однако это не так просто сделать.

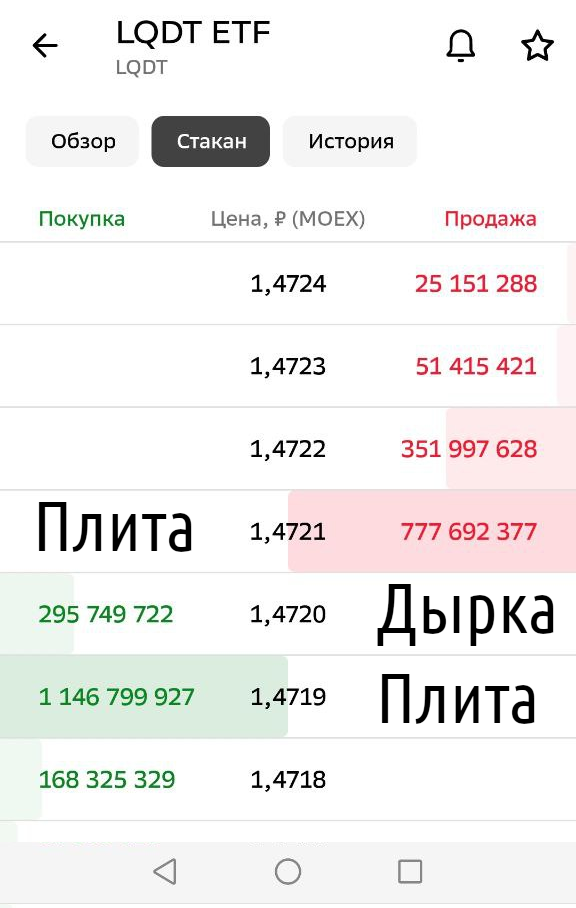

Если внимательно посмотреть на картинку биржевого стакана выше, то можно понять, что пространства для маневра у нас немного.

При покупке мы можем задать, по сути, лишь две цены – либо 1,4720, либо 1,4721

При цене 1,4720 мы попадаем в "щель" объемом больше 400 млн. рублей (295 млн.паев х 1,4720 руб.), становимся мейкерами и надеемся, что наша заявка успеет исполниться до аукциона закрытия. При цене 1,4721 наша заявка исполняется моментально, но мы становимся тейкерами и платим комиссию бирже.

В случае продажи паев ситуация ещё интереснее. У нас те же две цены – 1,4720 и 1,4721. Если мы хотим стать мейкерами, то придется подавать лимитную заявку с ценой 1,4721. Как думаете, каков шанс, что до нашей заявки за день дойдет очередь, если длина очереди больше одного миллиарда рублей (777 млн.паев х 1,4721 руб.)?

Я попробовал. Несколько дней закидывал заявку на продажу в "плиту". При стандартных объемах торгов до моей заявки очередь не дошла ни разу. В конце-концов пришлось поставить цену продажи равную ближайшей цене покупки в стакане (на картинке это 1,4720), заявка тут же исполнилась, я стал тейкером и биржа забрала свою комиссию.

Кстати, купить LQDT с нулевой комиссией мне удалось с первого раза. Возможно, повезло.

Что будет, когда жизнь наладится

Вспомним, как скучно было жить при низких ставках. Никаких сюрпризов, никакого адреналина. Никто ничего не блокирует. Мозгами шевелить не надо. Одно развлечение – сиди отгадывай, что значит в экономическом смысле брошка у Эльвиры Сахипзадовны на пресс-конференции по ключевой ставке. 😅

Такая тоска у нас была в 2021 году. Вот и возьмем промежуток 05.10.2021 – 01.11.2021 с ключевой ставкой 6,75–7,5%. Построим табличку с графиком для варианта "мы не клиенты ВТБ" и посмотрим на результат:

График:

Наш прошлый вывод подтверждается – чтобы выйти в плюс нужно быть готовым заморозить деньги на неделю или больше. На низких ключевых ставках это отчетливо видно – мы выходим из минусов на десятый день. Причем, комиссию брокера в 0,06% нельзя назвать грабительской. На рынке бывают комиссии на порядок больше.

В общем, если задумали прикупить фонд денежного рынка – в первую очередь надо смотреть насколько нагло ведет себя брокер. На мой взгляд, всё что выше 0,09% за сделку – грабеж.

Что было в кризис

Фонд SBMM от Сбера в кризис февраля 2022 года вёл себя более-менее пристойно. А что было с LQDT, точнее с VTBM на тот момент?

А было вот так:

Начался кризис – фонд выключили. Кончился кризис – фонд включили. Котировки продолжили расти как ни в чем не бывало. Никаких панический всплесков.

То ли в этом фонде народ с железными нервами. То ли им некуда было со своими деньжищами бежать. По цифрам и графику все спокойно сидели и не дергались. Но, скорее всего, кто-то в VTBM просто сообразил сразу рубануть рубильник. 😅

В общем, если не считать того, что вложенные в фонд активы были недоступны месяц, пока биржа не работала, инвесторы в LQDT отделались легким испугом.

Вместо итогов сравним LQDT и SBMM

Цифр было много, картинок тоже. Я это понимаю.

Давайте выкинем всё лишнее из головы и сделаем маленькую табличку с самым важным:

Что она нам говорит:

- использовать фонды денежного рынка для парковки свободных денег однозначно полезно, если у брокера есть "родной" фонд с нулевыми комиссиями

- несмотря на то, что доходность SBMM больше LQDT плюшка в виде нулевой комиссии биржи делает LQDT более выгодным для клиентов ВТБ

- для посторонних инвесторов фонд SBMM выгоднее LQDT из-за более низких комиссий за управление. Но стоит ли вкладываться в фонды денежного рынка при таких потерях на комиссии – вопрос неоднозначный.

На этом про фонды денежного рынка заканчиваю.

Остался небольшой комментарий для зануд про расчет доходностей, который всем остальным можно пропустить, чтобы поставить лайк. 😄 Там ниже для этого есть специальная кнопочка 👍

В этой и прошлой статьях в качестве доходности я использовал простую доходность. То есть ту, которая предполагает, что каждые 20 дней мы будем получать одинаковую сумму денег. В реальности у нас будет работать капитализация процентов, которая слегка увеличит итоговое значение.

Но учитывать капитализацию я не стал, потому что в любом случае мы не получим точное значение:

– так, как не можем предсказать рыночную ситуацию на год вперед

– на маленьком промежутке в 20 дней любая случайная просадка или всплеск могут сильно исказить общую картину.

Давайте считать, что приведенные цифры доходности – это оценка снизу, на которую мы можем рассчитывать, если уровень нестабильности нашего сумасшедшего мира останется без изменений.

Ещё по теме:

_____________________________

- 👍 лайкайте, если полезно

- ✍️ подписывайтесь, если не подписаны

_____________________________