Пока в Минфине размышляют, какой ставкой удивить народ, мы копим денежки на очередную партию ОФЗ по три копейки за пучок (может быть, чуть дороже). 😁 Но как грамотно копить? Давайте поразмышляем, куда можно запарковать кэш, пока ждешь удачного момента для вложений.

Депозит

Депозит – пожалуй, самый понятный и популярный вариант. Получаем зарплату, закидываем её на депозит или накопительный счет с процентами на остаток, а сами тратим деньги с кредитной карты.

В конце льготного периода берем деньги из заначки на накопительном счете, погашаем долг по кредитке и получаем замечательный финт 😁 – бесплатно попользовались деньгами банка и получили дополнительную копеечку за то, что оставили свою зарплату в банке, а не потратили на очередной параллельно импортнутый айфон или резервный мешок гречки.

Схема хорошая. Только проценты по депозитам не всегда бывают интересными. А если и бывают, то недолго. И "сюрпризы", зашитые в условия депозита, приходится учитывать. Плюс риск налететь на налог при превышении безналогового лимита.

Кратко напомню, как работает налог на вклады:

– смотрим максимальную ключевую ставку за текущий год. Сейчас она 16% (но ждем еще больше 😅)

– зачеркиваем знак процента и вместо него приписываем 4 нуля. Получаем 160 000 рублей – это безналоговый лимит

– если по итогам года по всем своим депозитам мы получим меньше 160 тыс. рублей, то никакого налога не будет

– если получим больше 160 тыс. рублей, то возникнет налог на сумму превышения. Например, получили 200 тыс. рублей – налог возьмут с 40 тыс. рублей (200 000 - 160 000 = 40 000)

– с этих 40 тыс. рублей налоговая снимет 15% (6000 рублей) с тех у кого зарплата о-го-го 😅 и 13% (5200 руб) со всех остальных

Это цифры на момент 2024 года. С 2025 года нас ждет букет разнообразных налоговых ставок. Спасибо законотворцам. Постарались от души. Будет о чем писать в следующем году. Например, прикольно будет посчитать через сколько лет при текущей инфляции все пересядут на налог в 15%. Подписывайтесь, чтобы не пропустить 😁

– если Центробанк психанет и задерет ставку до 20%, то сумма "защищенная" от налога поднимется до 200 тыс. руб. и в примере выше никакого налога не возникнет.

Итого

Вариант накопления кэша на депозите хорош, когда:

- банки предлагают приличные проценты

- деньги планируется потратить в ближайшее время

- на депозитах в разных банках лежит до 1 млн. рублей. Если больше, то скорее всего, в декабре из налоговой поступит просьба погасить свои долги перед государством 😅

Подробнее про нюансы налога на депозиты см. по ссылке в конце статьи.

Флоатеры

Облигации с плавающим купоном (флоатеры) – выбор тех, кто не первый день в инвестициях.

Стратегия простая – давайте воспользуемся замечательным свойством флоатеров сохранять свою рыночную цену вблизи 100% номинала (почему так происходит, см. статью по ссылке в конце).

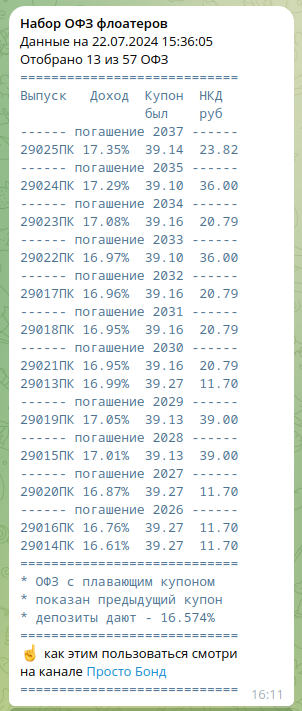

То есть, берем свободные средства, покупаем на них флоатер ОФЗ-ПК и ждем подходящего случая вложить эти средства с максимальной выгодой.

Пока ждем – нам капают купоны. Величина этих купонов дает доходность в районе ключевой ставки. Например, сейчас наш ботик показывает такую ситуацию:

Когда появляется удачный момент мы продаем наши ОФЗ-ПК и вкладываемся куда хотели. При этом цена продажи ОФЗ-ПК будет близкой к цене покупки.

Кроме того, мы получим кусок купона (в виде НКД – накопленного купонного дохода), который успел набежать, пока мы держали облигации у себя.

Выглядит неплохо. Но у такого подхода есть и плюсы, и минусы.

Плюсы:

- запарковать можно любую сумму на любой срок (уточнение для зануд 😀 сейчас максимальный срок – до 2037 года)

- вложения в ОФЗ надежнее любого банка, даже самого зеленого, так как ОФЗ – это долг того, кто печатает деньги, на которые мы этот долг покупаем 😀

- вытащить деньги из ОФЗ можно в любой момент без потери набежавших процентов (кроме денег за сами облигации мы забираем ещё и НКД)

- нет налога на доход или он совсем небольшой (у нас, скорее всего, не будет дохода или он будет минимальный, ведь мы покупаем и продаем ОФЗ по близким ценам).

Минусы:

- с купонов придется заплатить налог – те самые 13% или 15%

- при покупке и продаже биржа и брокер возьмут свой процент за сделку. Он небольшой, но купить и тут же продать ОФЗ будет невыгодно. Придется ждать некоторое время, пока НКД компенсирует затраты на комиссию.

Итого

Вариант с флоатерами подходит, когда:

- хочется запарковать существенную сумму

- на неопределенный срок

- с максимальной надежностью

Фонды денежного рынка

Часто слышу рекомендацию – если нужно пристроить деньги на короткое время, бери какой-нибудь LQDT и не заморачивайся. Это ж фонд денежного рынка. Он для этих целей и предназначен.

Схема проще некуда. На нужную сумму покупаешь паи фонда. Паи растут. Когда понадобились деньги, продаешь столько паев, сколько надо денег и используешь их как планировал.

Звучит действительно просто. Давайте посмотрим, что это за фонды такие. Может и правда интересный вариант.

Сейчас на Московской бирже торгуются 9 фондов денежного рынка. Ещё их могут называть БПИФы денежного рынка или фонды ликвидности.

Чтобы в них вложиться, нужно купить паи. Процесс покупки аналогичен приобретению акций или облигаций – берешь приложение брокера и покупаешь. Паи недорогие. Есть по 1,4 рубля, есть по 130 рублей. Зависит от фонда.

Интересно, что паи постоянно растут в цене. Вот как выглядит типичный график фонда денежного рынка:

Растущая кривая без провалов и выбросов. Стабильный рост, не смотря ни на что вокруг.

– Как им это удается? 😳

– Когда вы относите деньги на депозит, вы ожидаете, что вам вернется денег больше или меньше?

– Само собой больше! Банк мои денежки взял, покрутил (дал кому-то кредит под бешеные проценты) и поделился со мной чем не жалко.

– С фондами денежного рынка примерно такая же ситуация.

Ребята, которые управляют фондом, берут бабки пайщиков и крутят их. В основном они шаманят со сделками РЕПО. Звучит непонятно, но ничего сложного там нет. Лайкаете этот пост – напишу про РЕПО отдельную статью. Сейчас на это отвлекаться не будем.

Весь доход, который нашаманили управляющие, остается внутри фонда. Поэтому денег в фонде со временем становится больше. Эти деньги равномерно распределяются по паям. Пай становится дороже. За свои труды управляющие берут скромный (по их мнению 😅) процент.

Схема выглядит вполне прилично. Какие у нее плюсы и минусы?

Плюсы:

- невысокая стоимость пая – запарковать можно сумму с точностью до нескольких рублей

- величина и срок вложений не ограничена (фонд можно держать хоть один день, хоть сто лет)

- надежность ниже ОФЗ, но выше надежности любого банка

- вытащить деньги можно в любой момент без потери дохода

Минусы:

- самый существенный на мой взгляд минус – у нас появляется дополнительный посредник в виде управляющей компании

- этот посредник берет комиссию за управление фондом и может изменить её в любой момент

- дополнительный посредник – это дополнительный риск

- с подорожавших паев при их продаже придется заплатить налог 13-15%

- биржа и брокер тоже возьмут свой процент (хотя некоторые брокеры комиссию за покупку/продажу своих фондов могут не брать).

Итого

Вариант с фондами денежного рынка подходит, когда:

.... действительно когда? 🤔 Думал, что пойму пока буду писать эту статью. Но прямо сейчас у меня нет ответа на этот вопрос.

При кажущейся простоте инструмента дьявол кроется в деталях. Надо внимательно считать все издержки. По отдельности каждая из них – копейки, но смущает количество этих издержек:

- комиссия управляющей компании

- комиссия брокера при покупке

- комиссия брокера при продаже

- комиссия биржи при покупке

- комиссия биржи при продаже

- налог на доход

Всё это должно быть компенсировано ростом пая и только после этого мы начнем получать доход.

Как пишут финансовые СМИ: "БПИФы денежного рынка предназначены для краткосрочного размещения денежных средств".

Насколько краткосрочным должно быть это размещение, чтобы оно не оказалось убытком? День, неделя, месяц? Надо внимательно смотреть...

Если у вас возникают похожие вопросы, лайкайте 👍 – разберем по косточкам какой-нибудь фонд со всеми РЕПО и прочими комиссиями.

Кстати, где вы паркуете свободные средства? Может я про что-то забыл? А может, нет такой проблемы и все всегда знают, куда пристроить свободные средства? 🙄 Пишите. ✍️😁

_____________________________

👍 лайкайте, если полезно

✍️ подписывайтесь, если не подписаны

⚡️ заходите в мой Telegram, если любите читать телеграм-каналы

🤖 пользуйтесь ботом для подбора ОФЗ. Это бесплатно