Ранее я писал статью об индивидуальной карточке налогоплательщика (ИКН) — документе, в котором инспекция собирает информацию о компании. Эта статья — о досье налогоплательщика. Это другой документ, но служит он той же цели — систематизировать информацию о бизнесе, и как результат, понудить компанию доплатить налоги.

В досье налогоплательщика мы можем увидеть много полезной информации, например:

- участие в схемах по уклонению от уплаты налогов;

- наличие «отказного» протокола директора;

- сработавшие налоговые риски;

- наличие признаков «технической» компании или «однодневки»;

- совпадение телефонных номеров и IP-адресов с другими компаниями и т.д.

Досье налогоплательщика — это объемный документ, поэтому я буду показывать его не полностью, а наиболее интересными фрагментами.

Все мои контакты и соцсети: https://taplink.cc/romanchernenko. Подпишитесь и читайте меня там, где вам удобно.

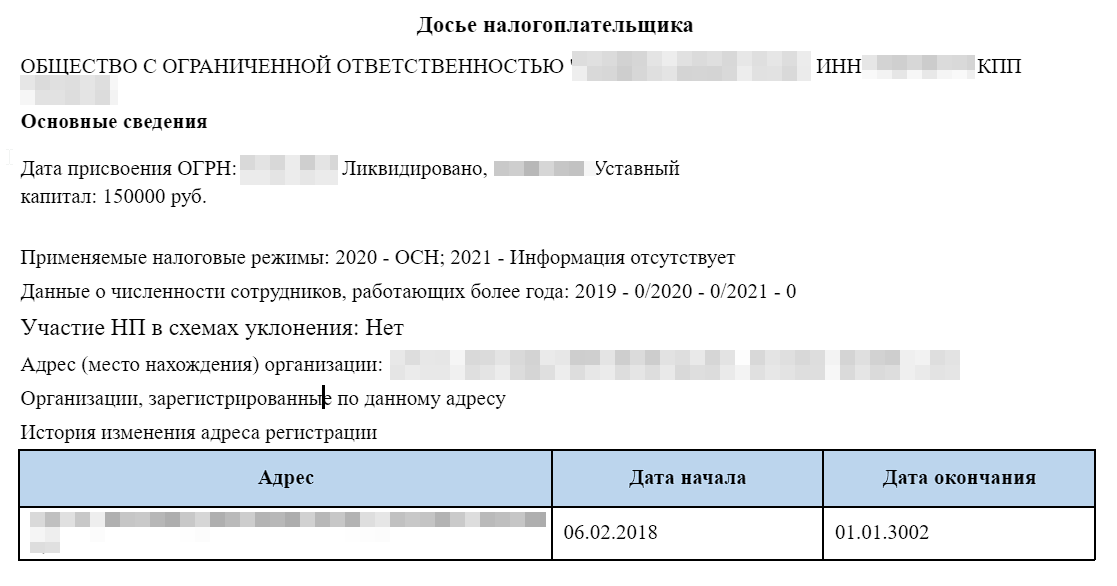

Начинается досье с общей информации: как называется компания, какой ОГРН, когда создана, какой адрес и т.д.

Как видите, иногда инспекция допускает ошибки. В столбце «дата окончания» стоит 3002 год. Опечатка.

Обратите внимание на строку «организации, зарегистрированные по данному адресу». Инспекция ищет, нельзя ли вменить компании массовую регистрацию. В примере выше эти строка пустая, значит, массовости нет.

Фирма в лицах: кто ею руководит, кто учредители и кто в ней работает

Учредители и сотрудники:

Самое главное в этом пункте — это сотрудники. Видя, кто работает в компании, инспекция сможет в увидеть её связи с другими фирмами. Так можно установить аффилированность проверяемой фирмы с другими хозяйствующими субъектами, например для установления «миграции» сотрудников внутри группы компании, для установления признаков дробления.

Как видим, инспекция смотрит и на доходы сотрудников. Из таблицы видим, что в 2019 году компания, по сути, перестала работать: в 2019 сотрудникам зарплаты ещё платились, а после — нет.

IP-адрес, телефон и их совпадения

Далее интересный для налоговой пункт: IP-адрес. И, самое главное, с кем он совпадает. Налоговой это нужно, чтобы получить возможность заявить о дроблении бизнеса и, опять же, его аффилированности с кем-либо.

Причем налоговая получает информацию об IP-адресах автоматически. Ей не надо для этого запрашивать информацию у интернет-провайдеров или банков. Все делают программные комплексы самой налоговой, так что её трудозатраты на сбор и систематизацию этой информации = 0. Инспектор получает все в готовом виде.

Конечно, одного общего IP-адреса недостаточно, чтобы обвинить компанию в дроблении. Поэтому инспекция смотрит и другие факторы, например, номер телефона. Если совпадает и то и то — это повод «копать» глубже.

Сколько налогов заплатил проверяемый налогоплательщик и каковы доли вычетов?

Обратите внимание на строки, которые я подсветил:

- НДС и вычеты по НДС

- доходы и расходы.

Как видите, вычеты по НДС и исчисленный НДС почти совпадают. То есть налоговая нагрузка по НДС ниже рекомендуемой. Для инспекции это очень яркий сигнал, что компания занимается налоговой оптимизацией.

С доходами и расходами — та же самая ситуация. Расходы почти равны доходам, а значит, по налогу на прибыль фирма заплатила какие-то крохи.

Система собирает данные из АСК НДС-2 и формирует следующий блок информации — сработавшие риски

В Концепции системы планирования выездных налоговых проверок сказано, что доля вычетов НДС более 95% — это признак технической компании. У компании, досье которой я разбираю, почти во всех кварталах доля вычетов больше 95%. Также, вероятно были разрывы по цепочке контрагентов, которую отслеживает АСК НДС-2.

Система управления рисками АСК НДС-2 и «Однодневка» тоже сигнализировали, что компания — проблемная

Кроме того, у налоговой есть программный комплекс «Однодневка», который оценивает, насколько компания реальна.

Как видим, в 2018 году инспекция проводила выездную налоговую проверку и решила, что компания — техническая. А в следующем году — что она является однодневкой.

На практике, все заказчики, которые пользовались услугами данной компании, находятся в зоне риска. Скорее всего, налоговая инспекция вызовет налогоплательщика на комиссию и предложит добровольно восстановить (доплатить) налоги по данному контрагенту.

Аргумент для доплаты —

«ваш контрагент уже был признан “однодневкой” в ходе выездной налоговой проверки другого налогоплательщика…». Данный факт (что контрагент «однодневка») уже доказан. Если не хотите, чтобы в отношении вас назначили выездную проверку - доплатите налоги (восстановите НДС в книге покупок/налоговой декларации) по данному контрагенту…».

Что там с имуществом?

Итак, к этому моменту инспекция для себя решила, что компания — однодневка и техничка. Теперь самое интересное — а что у неё с имуществом? Понятно, что имущества у таких компаний нет, но у других компаний, которые были как-то связаны с этой, оно может быть. Инспекции это интересно, потому что эти другие компании можно обвинить в незаконной налоговой оптимизации и доначислить налоги.

Но доначисление само по себе налоговой не нужно, ей требуется не просто доначислить, а реально взыскать. Чтобы деньги поступили в бюджет. А значит — надо знать, есть ли у фирмы что-то в собственности.

А вот и взаимосвязи, то есть аффилированность

Раз у проверяемой компании нет имущества, значит, взыскивать налоги инспекция будет с кого-то другого. С кого? Это решается индивидуально в каждом случае, но аффилированные компании и физические лица — первые кандидаты на самое пристальное внимание налоговой.

Свидетели, документы и другие меры налогового контроля

Заинтересовавшись компанией, инспекция хотела допросить её директора и возможно сотрудников компании, числящихся в штатном расписании.

Одно из любимых занятий инспекции — это изучение документов компании и её контрагентов. Поэтому налоговая требовала, чтобы бизнес предоставил документы. Требований много.

Осмотры, выемки, экспертизы

Этим пунктом досье завершается. Как видите на скриншоте, инспекция решила, что осматривать помещение компании, производить выемку и назначать какую-либо экспертизу не имеет смысла — и так все ясно.

Таким образом, из анализа Досье налогоплательщика можно узнать много интересного с точки зрения должной осмотрительности и оценить налоговые риски, если этот контрагент заявлен в вашей декларации.

И если вы увидели в Досье, что контрагент на допросе подтвердил, что он не является единоличным исполнительным органом, а также что данный контрагент признан “однодневкой” и “технической” компанией в ходе выездной налоговой проверки другого налогоплательщика, по цепочке контрагентов есть разрывы/несформированные вычеты по НДС, то есть в бюджет налог по цепочке так и не был уплачен в полном объеме, то риски работы с данным контрагентом крайне велики, и возможно вам есть смысл доплатить налоги по такому контрагенту.

По нашему мнению, информация из Досье налогоплательщика дает достаточно полное представление о рисках работы с таким контрагентом.

Мы, сопровождая своих клиентов на Комиссии по легализации налоговой базы по НДС, пользуемся различными источниками информации, в том числе АСК НДС-2, ИКН (индивидуальной карточкой налогоплательщика), а также рассмотренным в настоящей статье — Досье налогоплательщика. Комплексный анализ полученной в ходе нашей проверки контрагента информации позволяет принять более разумное и объективное решение на предложение инспекции о добровольном уточнении налоговых обязательств.

____________________________________

Налоговая реформа — это, по сути, существенное повышение налогов. Она ставит перед бизнесом новые вопросы:

— как работать дальше?

— какой должна быть структура бизнеса?

— как должны быть оформлены отношения между хозяйствующими субъектами?

При этом необходимо исключить претензии налоговой инспекции, но и не разорится на налогах.

Более 20 лет я помогаю бизнесу в вопросах налоговой оптимизации и снижения налоговых рисков. Если перед вами встали такие проблемы, пишите или звоните, мы предложим вам действенные и безопасные способы работы.

____________________________________

С 2008 года я помогаю бизнесу защищаться от незаконных претензий налоговой инспекции. Сопровождаю выездные налоговые проверки, готовлю бизнесменов к допросам и комиссиям по легализации налоговой базы, защищаю при обвинениях по «налоговым» статьям уголовного кодекса.

Если перед вами встали такие проблемы, пишите или звоните. Я разберусь в ситуации, и мы решим, что делать дальше. +7 (499) 283-80-20.

Все мои контакты и соцсети: https://taplink.cc/romanchernenko. Подпишитесь и читайте меня там, где вам удобно.