Налоговая собирает информацию о налогоплательщиках из разных источников. Собранные данные она систематизирует и на их основании решает, назначать ли выездную проверку, вызвать ли директора на комиссию по легализации налоговой базы, запрашивать ли документы по сделкам и т.д.

Это будет серия из трёх статей, из которых вы узнаете, как налоговая видит бизнес — ваш собственный и ваших контрагентов. Зачем вам это знать? Чтобы лучше понимать логику налоговой и чем она руководствуется, когда принимает то или иное решение.

Все мои контакты и соцсети: https://taplink.cc/romanchernenko. Подпишитесь и читайте меня там, где вам удобно.

В этой статье вы можете прочитать о документе, который называется индивидуальной карточкой налогоплательщика (ИКН). Далее будут статьи о:

- досье налогоплательщика;

- информации о налогоплательщике из АСК НДС-2.

Индивидуальная карточка налогоплательщика — основная информация и сведения о несформированных вычетах

ИКН состоит из 4-х частей:

- общей информации;

- налоговая и бухгалтерская отчётность;

- критериев однодневок;

- взаимозависимости.

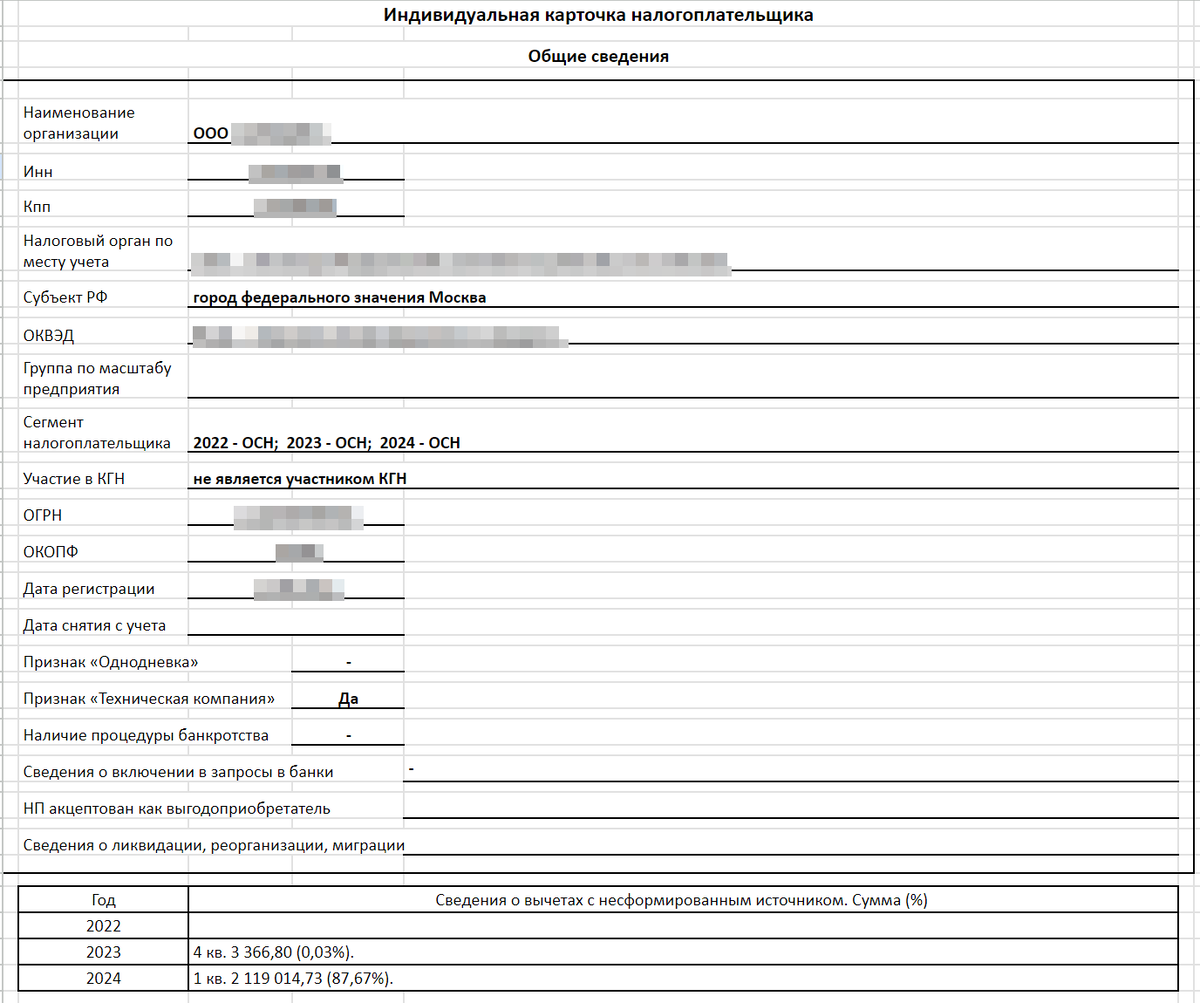

Общие сведения — действительно общие. Это наименование, ИНН, КПП, в какой налоговой обслуживается, в каком регионе, когда зарегистрировано и т.д.

Пожалуй, единственные интересные пункты в этом разделе — это:

- похожа ли компания на техничку или однодневку;

- какова у компании доля несформированных вычетов.

Что такое несформированный вычет по НДС? Вот компания «Ромашка» покупает у компании «Лютик» товар. Оплачивает с НДС.

Лютик получает платеж и должен тот НДС, который в этот платёж «вшит», перечислить в бюджет. Но Лютик почему-то этого не делает.

Тем временем Ромашка хочет принять к вычету НДС — то есть уменьшить свой НДС на ту сумму, которая Ромашка перечислила Лютику. Подаёт декларацию. Но Лютик-то НДС в бюджет не перечислял. А значит, считает налоговая, Ромашке нечего вычитать из своего НДС. Она может вычесть только тот НДС, который её контрагенты перечислили в бюджет, тем самым создав источник к возмещению.

Но часто бывает, что “разрыв” может быть не на первом звене, а к примеру на третьем, о чем вам не будет известно, однако это всё равно будет отражено в разделе “Сведения о вычетах с несформированным источником”.

Этот «разрыв» между тем, что компания хочет вычесть и тем, что её контрагенты заплатили в бюджет, и называется вычетом с несформированным источником.

Чем выше доля вычетов с несформированным источником — тем хуже для компании. Для инспекции это сигнал, что компания работает с техничками.

И как раз в разделе “Общие сведения”, поквартально, содержатся сведения о вычетах с несформированным источником.

Налоговая и бухгалтерская отчётность

Вторая часть ИКН выглядит так.

Интереснее всего здесь раздел про НДС, а именно, две строки:

- общая сумма НДС;

- вычеты всего.

Если вычеты составляют 89% и более от общей суммы НДС, для инспекции это сигнал, что что-то не то. В примере выше доля вычетов — почти 95%. Это превышает показатель, рекомендуемый налоговым органом.

Критерии однодневок и технических компаний

В разное время в разных письмах налоговой эти признаки однодневок и техничек прописывались, уточнялись, менялись и исключались. Перед вами, наверное, самый полный перечень. Он состоит из 49 признаков. Кто бы мог подумать, что самый полный список критериев однодневки можно будет найти в документе под названием «индивидуальная карточка налогоплательщика».

И да, если вам ещё нет 23 лет, то заниматься бизнесом вам не положено — так считает инспекция.

Наслаждайтесь.

Взаимозависимость

Тут указано, кто учредители, кто руководитель, есть ли дочерние компании. Подробнее это все анализируется в досье налогоплательщика.

Зачем вам все это знать?

Чтобы понимать, на основании какой информации инспекция делает выводы. Приведу пример из практики.

У меня есть клиент — компания. Директор знаком с директором другой фирмы, который может собрать бригаду строителей и выполнить какой-то объём работ. Мой клиент привлёк к подряду этого контрагента.

А потом директора моего клиента налоговая вызывает на комиссию и говорит:

— Вот этот ваш контрагент подал нулевую декларацию. У него есть признаки технической компании, доплатите за него налоги.

Мы отвечаем:

— Этот контрагент реально выполнял работы. Мы знаем директора, знаем его бизнес, можем обеспечить его явку в налоговую, где он подтвердит, что он директор.

Инспекция:

— А зачем нам это? Мы видим, что та компания не осуществляет деятельность (нет сотрудников, основных средств, уплачивает минимальные платежи в бюджет и т.д.), то есть имеет все признаки однодневки. Так что это все схема по уходу от налогов, в которой вы — выгодоприобретатель.

Доначисления были небольшие, и мой клиент решил доплатить. Но в будущем он с той фирмой работать не стал, чтобы не доплачивать за своих контрагентов налоги.

При этом, он стал выбирать контрагентов более осторожно, основываясь в том числе на данных ИКН: анализируя долю вычетов с несформированным источником и признаки “однодневки” своего контрагента.

____________________________________

Налоговая реформа — это, по сути, существенное повышение налогов. Она ставит перед бизнесом новые вопросы:

— как работать дальше?

— какой должна быть структура бизнеса?

— как должны быть оформлены отношения между хозяйствующими субъектами?

При этом необходимо исключить претензии налоговой инспекции, но и не разорится на налогах.

Более 20 лет я помогаю бизнесу в вопросах налоговой оптимизации и снижения налоговых рисков. Если перед вами встали такие проблемы, пишите или звоните, мы предложим вам действенные и безопасные способы работы.

____________________________________

С 2008 года я помогаю бизнесу защищаться от незаконных претензий налоговой инспекции. Сопровождаю выездные налоговые проверки, готовлю бизнесменов к допросам и комиссиям по легализации налоговой базы, защищаю при обвинениях по «налоговым» статьям уголовного кодекса.

Если перед вами встали такие проблемы, пишите или звоните. Я разберусь в ситуации, и мы решим, что делать дальше. +7 (499) 283-80-20.

Все мои контакты и соцсети: https://taplink.cc/romanchernenko. Подпишитесь и читайте меня там, где вам удобно.