Продолжаем разбираться с вычетами, которые нам положены от государства.

В предыдущих статьях разобрались с стандартными налоговыми вычетами (положены за детей и определенным категориям граждан). Ознакомьтесь по ссылке ниже, если не успели:

Имущественным вычетом за покупку недвижимости и за ипотечный кредит. Также рекомендую ознакомиться, т.к. сумма вычета весьма существенна:

Имущественным вычетом за продажу имущества (недвижимости, авто и т.д.). Подробнее по этой ссылке:

Теперь предлагаю подробнее рассмотреть профессиональный налоговый вычет.

Какие профессионалы могут претендовать на данный вычет:

- Индивидуальные предприниматели (ИП) без упрощенной системы налогообложения;

- Нотариусы и адвокаты, занимающиеся частной практикой;

- Частные лица, оказывающие услуги по договору ГПХ (гражданско-правового характера);

- Авторы, художники, ученные, артисты и т.д. Которые получают вознаграждение за изобретения, создание и исполнение какого-либо контента.

По факту, данный налоговый вычет позволяет учесть расходы, понесенные при получении данного дохода и заплатить налог именно по системе "доходы минус расходы".

Пример.

Допустим сосед попросил вас построить ему забор.

Вы согласились и сделали небольшой забор за 100 тыс. руб.

При этом покупка материалов обошлась вам в 80 тыс. руб.

Вы документально подтверждаете все расходы и получаете вычет в размере 80 тыс руб. и платите налог с 20 тыс руб. (100 - 80 = 20).

20 000 * 13% = 2 600 руб. (сумма налога).

Если бы вы не использовали вычет, то заплатили бы налог со всей суммы, т.е.:

100 000 руб * 13% = 13 000 руб. (сумма налога)

Аналогично в ситуации для ИП.

Но в данном вычете есть весьма интересный нюанс.

Бывает, что нет возможности подтвердить расходы.

В таком случае для ИП доступен вариант получить вычет в 20% от дохода, без подтверждения расходов. Таким образом ИП платит налог не со 100% заработанных средств, а с 80% заработанных средств.

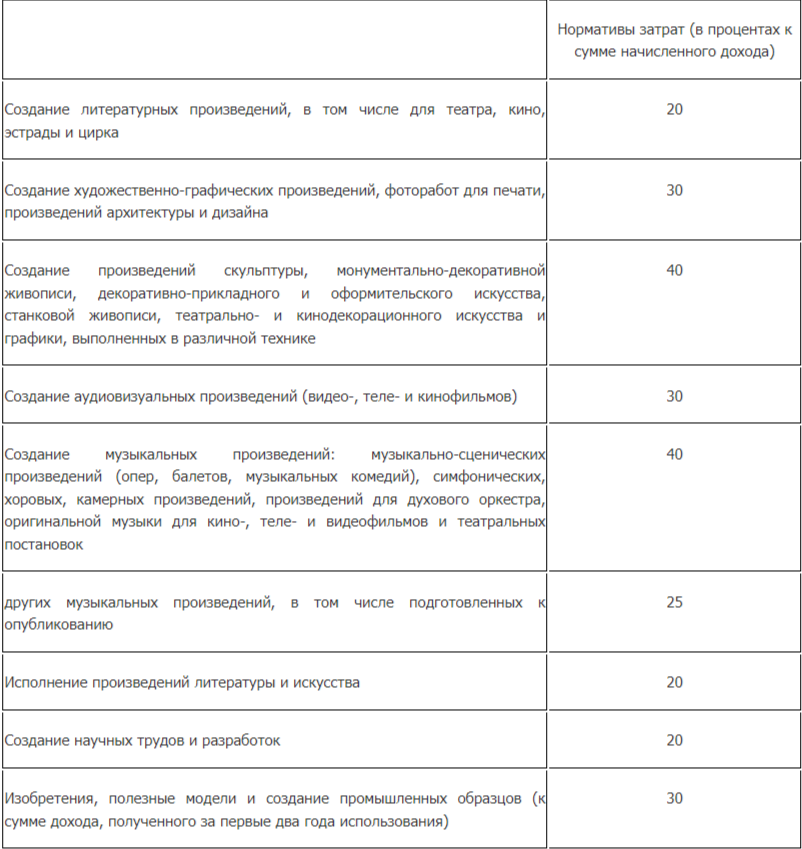

Также вариант получения вычета без документально подтверждения расходов доступен и категории авторов.

Но предельный размер будет отличаться, в зависимости от категории. С ними можно ознакомиться на слайде ниже и по ссылке:

Таким образом, аналогично ИП, можно освободить часть своего дохода от уплаты налога. Т.е. заплатить налог не со 100% полученных средств, а с 60% - 80% (в зависимости от категории).

Как получить вычет?

- Если вы получаете доход по ГПХ, то за вас это может сделать ваш работодатель.

- ИП отчитывается по налогам самостоятельно, через ЛК или налоговый орган.

- Физическое же лицо может получить вычет путем подачи декларации 3-НДФЛ по окончании налогового периода.

Налоговую декларацию нужно подать до 30 апреля, а уплатить налог до 15 июля.

Подача декларации аналогична схеме описанной в этой статье:

Из документов нужны будут абсолютно все бумаги и платежные поручения/чеки, подтверждающие ваши расходы, при получении данного дохода.

В следующих постах рассмотрим другие вычеты, благодаря которым вы можете получить денежные средства.

Подписывайтесь на канал, чтобы не пропустить новые публикации.

Оценивайте статью и напишите в комментариях, пользуетесь ли налоговыми вычетами?

Каким именно?