Краткий дайджест по рынкам и инструментам. Разочаровал рынок Банк России: повысил ключ до 18% и дал жесткий сигнал. Будем наблюдать за реакцией на следующей неделе. Новый шаг к множественности курсов – токенизированное золото. Снова тестирует тренд, который сформировался после азиатского кризиса 1997-1998 года, гонконгский индекс акций Hang Seng: тревожный сигнал. Показал минус индекс недвижимости ДомКлик. Вышла статистика московского Росреестра по ипотеке в ДДУ: невеселая картина по ДДУ без ипотеки.

Задача рубрики: наглядно показать динамику активов.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски.

Валюта

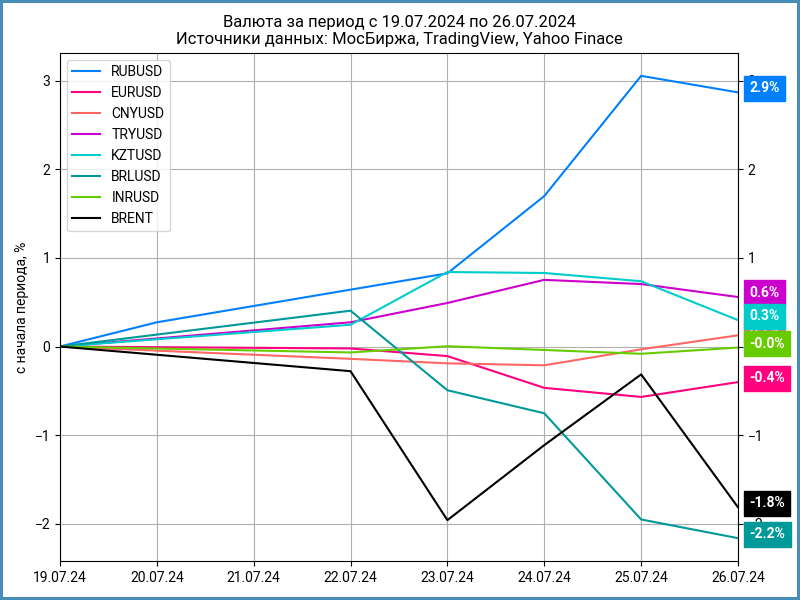

Рубль вырос на 2,9% за неделю, 85,57 руб./$ курс Банка России. Становится все более виртуальным курс без статистики по биржевым торгам и внебиржевому обороту. Потеряла 1,8% и опустилась ниже $81 нефть Brent.

Обсуждают планы по запуску расчетов токенизированным золотом для бизнеса по данным газеты Ведомости. Это может решить задачу с трансграничными платежами. Появится еще одна квазивалюта, вопрос к ценности рубля и адекватности курсообразования по классическим валютам в России после такого шага. Что будет делать с таким зоопарком Банк России? Выглядит как очередной шаг к множественности курсов.

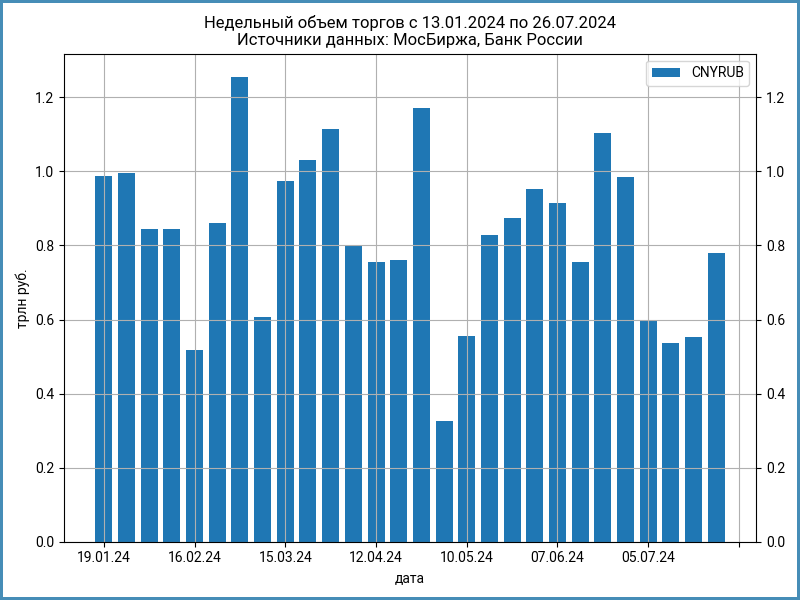

Выросли объемы торгов юанем на МосБирже: 780 млрд руб. против 553 млрд руб. на прошлой неделе. Объемы не упали, что уже неплохо. Надеюсь, что не закроют биржевую статистику торгов.

Не меняется дисбаланс валютного рынка: слабее к доллару юань, дороже евро.

Не сильно меняется волатильность по РЕПО с КСУ в юанях: от 9,5% годовых до -0,8% годовых недельный диапазон. Закрытие пятницы: 0,5% годовых в сравнении с 10% годовых неделей ранее. Поддержал ликвидностью Банк России: провел своп-операции на 10,9 млрд юаней в среду.

Облигации

Потерял 0,8% за неделю индекс RGBI: начал отыгрывать рост ключевой ставки и жесткую риторику Банка России ОФЗ. Корпоративные и высокодоходные бумаги: 0% и +0,2%. Потеряли 0,5% линкеры. Выросли на 0,3-1,2% доходности на кривой ОФЗ с дюрацией от 0,5 лет.

Не складывается с аукционами ОФЗ у Минфина: не разместили ОФЗ 26248 24 июля, лучше с флоатером ОФЗ 29025. Пришлось увеличить до 0,29% дисконт, привлекли 46,5 млрд руб. при спросе 219,7 млрд руб. в сравнении с 16 млрд руб. и 220,8 млрд руб. на прошлой неделе, удовлетворили 21,2% заявок. Станет дороже обслуживание долга по флоатерам с новым ключом. Придется предлагать большую доходность по выпускам с фиксированным купоном.

Без изменений недельная инфляция: +0,11% за неделю или +5,9% в пересчете на год. Смотрит на месячные и квартальные цифры Банк России. Продолжу наблюдать за недельными данными, чтобы не пропустить сильные движения.

Вернулись к уровням середины июля длинные выпуски, когда рынок готовился к росту ключевой ставки до 18%. Пошел своим путем ОФЗ 26248: +0,8% за неделю, 14,53% годовых доходность к погашению. Получится грустная картина, если бумага придет к уровням соседних выпусков. Потерял 0,4% аукционный флоатер ОФЗ. Может достаться всей кривой, если Минфин начнет активно давать дисконты по этому выпуску на аукционах. Снизились на 0,3-0,7% линкеры.

Значения RUSFAR и RUONIA: 15,53% годовых на середину дня пятницы и 15,34% годовых по итогам четверга, до выхода ключевой ставки. Займется поиском новых уровней денежный рынок с понедельника. Слабо изменился профицит банковской ликвидности: 620 млрд руб.

Сузились спреды по всем рейтинговым группам: отреагировали быстро на решение Банка России ОФЗ, не успели корпоративные выпуски.

Неожиданно выступил свежий флоатер Магнита, Магнит4P06: снизили с начального ориентира КС + 120 бп до КС + 100 бп купон на этапе сбора заявок, бумага закрыла неделю на уровне 100,55%. Премия к КС с учетом переоценки: 72 бп.

Установили купон на уровне старого выпуска, КС + 130 бп, по МТС 2P-06. Финал недели: 99,65%.

Стартовал ровно Аэрофьюэлз: поставили купон КС + 340 бп в сравнении с начальным ориентиром КС + 350 бп. Закрытие пятницы: 100,19%. Сказывается ограниченный объем лимитов на эмитента у крупных игроков.

Похожая картина с Миррико: оставили по верхней границе купон, КС + 400 бп, сохранили объем 500 млн руб. Цена закрытия 26 июля: 100,3%.

Увеличил в 2 раза объем Элемент Лизинг. Снизил с начального ориентира 19% годовых до 18,5% годовых купон, что соответствует доходности к погашению 20,15% годовых и спреду 351 бп к кривой ОФЗ. Это 'уже старых выпусков, но бумага закрыла неделю выше номинала: 101,19%. Спред на закрытии: 177 бп против 247-282 бп по старым выпускам. Должны быть довольны: успели до ключа.

Закрыли книгу по Черкизово: установили купон КС + 135 бп при начальном ориентире КС + 160 бп, увеличили объем с 5 млрд руб. до 7 млрд руб. Техническое размещение 30 июля. Могут пойти выше номинала: мало выпусков в рынке, снова повысится интерес к флоатерам после повышения ключа.

На очереди флоатер ГК Самолет. Дискуссионная история на фоне отмены льготной ипотеки и ключевой ставке 18%. Готовят книгу Россети. Стартует 1 августа флоатер ДиректЛизинга с купоном КС + 4% без усреднения.

Замещающие облигации

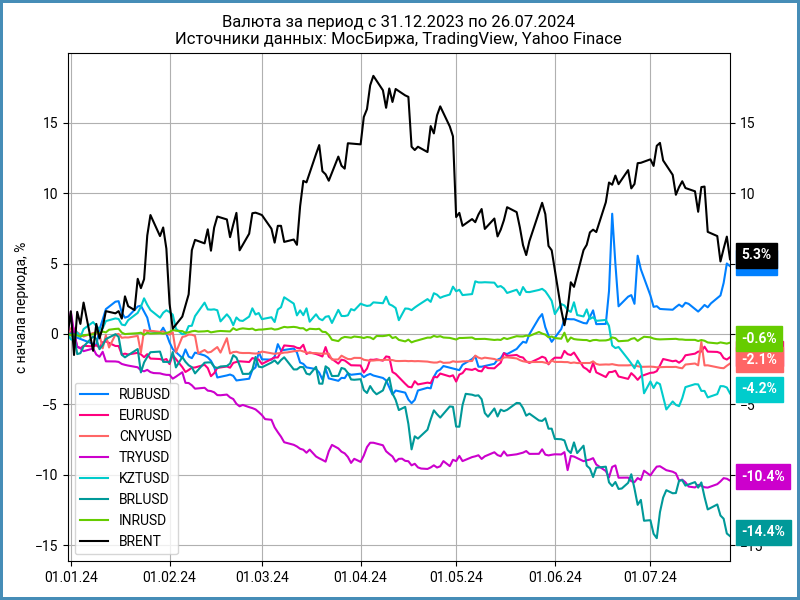

Продолжают переоцениваться замещающие выпуски: закрепились выше 10% годовых доходности к погашению долларовых ГТЛК ЗО25Д, ГТЛК ЗО26Д и ПИК К 1Р5, поднялся выше 8% годовых НорНикЗ25Д, выросли доходности ТМК ЗО2027 и МКБ ЗО26-2. Снизились доходности к погашению замещающих бумаг Газпрома в евро. Движение проходило на фоне укрепления рубля.

Акции

Потерял 0,5% за неделю индекс МосБиржи, опустился ниже 3000 пунктов на фоне роста ключевой ставки до 18% и жесткой риторики Банка России в пятницу. Рынок будет определять направление на следующей неделе. Стройка в лидерах падения: -3,6%. В плюсе энергетики, нефтехимия, финансы и нефтегаз. Потенциальный бенефициар повышения ставок – МосБиржа, которая получает больше процентных доходов в сравнении с комиссионными. Основной риск – уход юаня на внебиржевой рынок и падение выручки от валютного рынка, что может не компенсировать увеличение процентных доходов.

Снизились на 0,8% и 2,1% S&P 500 и NASDAQ за неделю: разочаровала инвесторов отчетность Ford, Tesla и Google и падение индекса деловой активности. Поддержала рынок статистика по инфляции, которая оказалась в рамках ожиданий. Выросла до 100% оценка вероятности снижения ставки ФРС в сентябре. Выросла к середине недели и вернулась к 4,2% годовых доходность десятилетних US Treasuries.

Вернулся к падению SSE Composite: -3,1%, ушел в отрицательную зону с начала года. Китай направляет 300 млрд юаней из 1 трлн юаней, которые привлек на рынке через выпуск гособлигаций сроком 20-50 лет, на поддержку потребительского спроса и обновление оборудования. Пора вспомнить про гонконгский индекс акций Hang Seng, который снова тестирует линию долгосрочного тренда. Линия сформировалась после азиатского кризиса 1997-1998 года. Не удалось пробить поддержку в 2008 году и остаться ниже осенью 2022 года. Посмотрим, что получится в этот раз: не хотелось бы повторения нового азиатского кризиса.

Драгметаллы

Продолжили падение драгметаллы: -0,6% золото, -4,2% серебро, -3% платина и -1,6% палладий. Сократилось до 1,4% отставание золота от серебра с начала года.

Коррекция прошла на фоне повышения до 100% оценки вероятности снижения ставки ФРС в сентябре, спрос может вернуться.

Криптовалюты

Двигались разнонаправленно BTC и ETH: +1,8% и -6,7% по итогам недели. Преодолел уровень $68k BTC, протестировал $3,2k ETH.

Пострадал ETH после запуска торгов спот-ETF: составил $133 млн нетто-отток из фондов, стал лидером по оттоку ETF Grayscale.

Интегрирует криптовалюты в классическую экономику Аргентина: зарегистрировали компанию с уставным капиталом, который сформирован из BTC и USDC.

Одобрил поправки, которые дадут запустить торги криптовалютой в России под контролем регулятора. Пока нет понимания по деталям: на какой платформе будут проходить сделки, какие криптовалюты допустят к торгам, какие требования предъявит Банк России к участникам, для каких операций можно будет использовать криптовалюту.

Недвижимость

Снизился индекс недвижимости ДомКлик: -1,5% по итогам недели. Результат с начала года: +5% в сравнении с инфляцией +4,9%. Наблюдаем первые результаты окончания широкой льготной ипотеки: рассчитывает индекс по ипотечным сделкам Сбербанк. Ведет себя спокойнее оценка индекса IRN: покажет реальную цифру конец месяца, пока это экстраполяция.

Опубликовал статистику за июнь ипотечных сделок по договорам долевого участия, ДДУ, московский Росреестр. Выросла с 66,9% до 74,7% доля ипотеки в общем количестве ДДУ, рекорд за весь период наблюдений. Рост ипотечных ДДУ: +25,6% июнь к маю, +16,8% 1П2024 к 1П2023, +38,7% 1П2024 к 1П2022. Сказалось завершение периода широкой льготной ипотеки: активно брали кредиты в июне. Хуже ситуация с ДДУ без ипотеки: -13,9% июнь к маю, -14,3% 1П2024 к 1П2023 и -21,4% 1П2024 к 1П2022. Остаются ипотечные программы застройщиков: все больше давит на прибыль субсидирование, приходится пересматривать программы и повышать ставки, что сократит количество потенциальных заемщиков. Результат проявится в отчетности компаний за 3 квартал и 2 полугодие.

Не допускается полная или частичная перепечатка без согласия автора.

ДРПА – дополнительное размещение после аукциона

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов

Индикатор RUSFAR, Russian Secured Funding Average Rate Overnight, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ