Банк России 26 июля 2024 года повысил ключевую ставку на 2% до 18% годовых. Снова стал сюрпризом среднесрочный прогноз: не ждет снижения ключа в 2024 году регулятор, допускает повышение до 20% в сентябре. Не ожидал такого решительного шага от Банка России: повышение ключа + жесткий сигнал.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

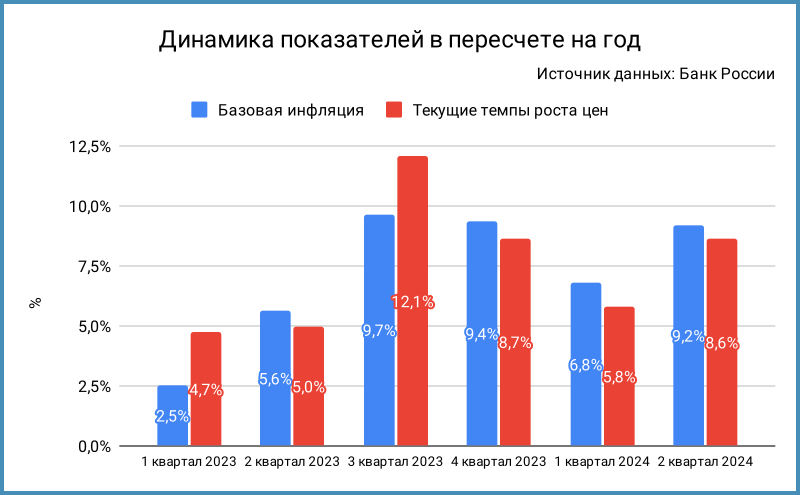

Информация из пресс-релиза Банка России

Акценты пресс-релиза:

- Инфляция ускорилась и складывается существенно выше апрельского прогноза в сравнении. Текущие темпы прироста цен перестали снижаться и остаются вблизи значений 1 квартала в июньском пресс-релизе

- Средний текущий рост цен во 2 квартале с поправкой на сезонность: 8,6% против 5,8% в предыдущем квартале. Показатель базовой инфляции в пересчете на год с поправкой на сезонность: 9,2% во 2 квартале в сравнении с 6,8% за 1 квартал

Сделали акцент на квартальных показателях, не вспоминали про замедление базовой инфляции в июне

[комментарий автора]

- Ускорилась годовая инфляция г/г: 9% на 22 июля против 8,6% по итогам июня, учли индексацию тарифов ЖКХ

Регулярно напоминают на пресс-конференции, что инфляция г/г показывает прошлое, но включают этот показатель в пресс-релиз - Продолжили расти инфляционные ожидания граждан и участников финансового рынка. Не изменились ценовые ожидания предприятий, но оставались высокими

- Остается высокой потребительская активность на фоне роста доходов и уверенных потребительских настроений, поддерживается бюджетными стимулами и высокими прибылями компаний инвестиционный спрос

- Продолжает расти быстрыми темпами экономика, не уменьшается отклонение вверх от траектории сбалансированного роста

- Недостаточно сдерживают кредитование высокие ставки: оставалась высокой кредитная активность в розничном и корпоративном сегментах во 2 квартале

Близкая к июньской формулировка - Продолжает нарастать дефицит трудовых ресурсов, что увеличивает издержки компаний и усиливает инфляционное давление

Проигнорировали собственные данные из публикации "О чем говорят тренды", где отмечали противоречивые сигналы с рынка труда - Остался смещенным в сторону проинфляционных баланс рисков на среднесрочном горизонте

- Продолжили ужесточаться денежно-кредитные условия: существенно выросли ставки денежного рынка и доходности ОФЗ, увеличились кредитные и депозитные ставки

Повторение июньского пресс-релиза - Будут оценивать целесообразность повышения ставки на ближайших заседаниях

Звучит мягче в сравнении с прошлым пресс-релизом, когда говорили о возможности повышения ключа на ближайшем заседании: ключ повысили, надо оценить эффект - Намекнули правительству на уточнение параметров денежно-кредитной политики, если будут меняться планы по бюджету

- Существенно пересмотрели оценку инфляции на конец 2024 года: подняли с 4,3-4,8% до 6,5-7%

Алексей Заботкин не собирался давать поблажек в достижении цели 4-4,5% на конец 2024 года. К вопросу аккуратности в заявлениях, которые влияют на ожидания рынка

Среднесрочный прогноз

Выпустили новый среднесрочный прогноз. Основные отличия от апрельских цифр:

- Сдвинули вверх прогноз по инфляции на конец 2024 года: 6,5-7% в сравнении с 4,3-4,8%. Расширили с 4% до 4-4,5% оценку на 2025 год

Напоминает ситуацию прошлого года, когда прогноз корректировали под факт - Изменили диапазон средней инфляции за 2024 год: 7,8-8% против 6,2-6,4%. Сместили вверх и расширили диапазон на 2025 год: 4,2-5,8% в сравнении с 4-4,2% в прошлом прогнозе

- Средний ключ до конца 2024 года: 18-19,4%, что оставляет пространство для повышения ставки до 20% в сентябре. Не получится снижения ключа при такой оценке в 2024 году. Прогноз на 2025 год: 14-16% в сравнении с 10-12% в прогнозе за апрель. Это дает ключ 10-12% на конец 2025 года в отдельных сценариях

- Сузилась разница среднего ключа и средней инфляцией за 2024 год: 9,1-9,4% против 8,8-9,6% в прошлом прогнозе. Диапазон на 2025 год: 9,8-10,2% в сравнении с 6-7,8%

Заканчивается жестко 2024 год, не лучше ожидают 2025 год - Поменяли оценку нейтрального уровня ключевой ставки, если смотреть на цифры 2027 года: 3,5-4,5% над средней инфляцией против 2-3% в апреле

- Снова повысили оценку ВВП на 2024 год: 3,5-4% в сравнении с 2,5-3,5%

Пресс-конференция

Выглядела напряженной Эльвира Набиуллина, разговорилась к середине пресс-конференции и стала рассеянной в конце и не ответила на вопрос про риск заморозки денег на банковских вкладах.

Тезисы пресс-конференции:

- Реализовались 4 триггера для повышения ставки:

увеличивается устойчивая инфляция;

не охлаждается потребительская активность;

не сокращается положительный разрыв в экономике, растет жесткость рынка труда;

реализовались новые проинфляционные риски, которые связаны с санкциями - Отклонились значимо от базового сценария. Существенно пересмотрели макроэкономический прогноз, который предполагает значительно большую жесткость денежно-кредитной политики для возвращения инфляции к цели

- Указывают на сохранение повышенного инфляционного давления первые недели июля даже за вычетом индексации ЖКХ

- Растут 3 месяца подряд инфляционные ожидания граждан, остаются повышенными ценовые ожидания компаний. Начали отклоняться от цели ожидания профессиональных аналитиков

- Ждут существенного замедления инфляции во 2 полугодии. Такой сценарий предполагает прогноз на 2024 год

Выросли на 4,9% цены с начала года, остается 1,6-2,1% за оставшийся период или 0,3-0,4%/месяц. Пока слабо верится в такую динамику - Остается в состоянии значительного перегрева экономка. Практически исчерпаны резервы рабочей силы и производственных мощностей. Приведет к замедлению темпов роста экономики нехватка этих ресурсов, весь стимул по ускорению роста будет уходить в разгон инфляции: сценарий стагфляции, которую можно будет остановить ценой глубокой рецессии. Должен предотвратить такой сценарий дополнительное ужесточение денежно-кредитной политики, которое провел регулятор

Произнесла давно забытые слова Эльвира Набиуллина: стагфляция и рецессия - Снижаются возможности бизнеса по росту производительности труда и техническому перевооружению из-за высокой инфляции и санкционных препятствий. Предложение будет расширяться не так быстро как растет спрос. Был максимальным за последние 16 лет масштаб перегрева в 1 полугодии

- Существенно превзошел оценки Банка России рост спроса на кредиты. Прирост кредитования компаний по плавающим ставкам – почти 99% прироста всего рублевого кредитования с начала года. Пока не видит глобальных проблем с обслуживанием таких кредитов Банк России, не исключает сложностей у отдельных компаний

Сюрприз: станут платить больше по таким кредитам после повышения ключа - Больше повлияли на кредиты бюджетные стимулы в сравнении с оценками регулятора

- Растут трансакционные издержки импортеров, что может нивелировать укрепление рубля: увеличились риски вторичных санкций, что дополнительно затрудняет ситуацию с платежами

Не делает импорт дешевле крепкий рубль - Выступили за повышение ставки большинство участников обсуждения. Были предложения сохранить ключ или повысить до 19-20%. Не обсуждали снижение

Любопытно почитать резюме обсуждения - Не рассматривали резкое повышение ставки на 5-7%. Обычно используют такой подход, чтобы купировать риски финансовой стабильности: 2014 и 2022 год, или при запоздалой реакции регулятора на рост инфляции. Банк России не видит рисков финансовой стабильности, уровень ставок адекватен для замедления инфляции. Замедлялась инфляция в 1 полугодии 2024 года в сравнении со 2 полугодием 2023 года: ключ работает, просто нужна донастройка. Может чрезмерно охладить экономику и повысить волатильность шоковое повышение ставки

Заодно вспомнили про турецкий сценарий - Обратил внимание на повышение среднего ключа в прогнозе на 2025 и 2026 год на 4% Алексей Заботкин: это придает дополнительную жесткость решению Банка России

- Говорили о скором снижении ставки данные начала года: существенно замедлилась текущая инфляция с осенних пиков, снижались инфляционные ожидания, перестала расти напряженность на рынке труда, ужесточались денежно-кредитные условия, замедлился рост потребительской активности, росла склонность граждан к сбережениям. Это давало пространство для снижения ставки в 2024 году, но случился циклический перегрев

Говорим "Циклический перегрев" в любой непонятной ситуации... Иронизирую - Не подходит китайский сценарий со снижением ключа: в Китае проблема низкой инфляции

- Снизит инфляционное давление конец безадресной льготной ипотеки. Можно оценить реальный эффект по остаткам льготной ипотеки не раньше конца 3 квартала

- Стал жестким формалистом Алексей Заботкин: дефляция – процесс устойчивого снижения общего уровня цен на горизонте год или более, не стоит отбрасывать ценовые компоненты при оценке инфляции

Банк России готовит аргументы в пользу сохранения жесткой денежно-кредитной политики на случай снижения цен в августе

Отвечу не менее формально Алексею: выделяли на июньской пресс-конференции эффект ЖКХ, оценили вклад в недавних публикациях, зачем? Почему не подняли ставку в июне? - Странный вопрос от Ведомостей: нужны ли административные меры для снижения напряженности на рынке труда и какие?

Все же Юрьев день?

Итоги

Поступил последовательно Банк России: дала жесткий комментарий на Финансовом конгрессе в Санкт-Петербурге Эльвира Набиуллина, повысили ключевую ставку. Регулятор может потерять кредит доверия, если ключ уйдет на 20% и инфляция продолжит рост.

Получил двойной удар рынок облигаций: повысили ключ, что ожидалось, но дали жесткий сигнал, не исключили повышение ставки до конца года, ушло с повестки снижение ключа в 2024 году.

Корректировались длинные ОФЗ: возвращались к уровням середины июля, когда рынок был настроен на рост ключа до 18%. Может усилить падение очередное ускорение инфляции.

Выросла на 1,3-1,6% доходность кривой ОФЗ на дюрации 0,5+ лет с июньского заседания по ставке. Снизился на 5% индекс RGBI, потеряли 4,8% линкеры. Упали на 6,3% длинные ОФЗ, результат с начала года: -19,3%. Не оправдались надежды на очередное последнее повышение. Под риском флоатеры ОФЗ, если Минфин увеличит объем предложения: могут двинуться за ОФЗ 29025 более короткие выпуски, потянутся следом корпоративные RUONIA-флоатеры, потом дойдет очередь до КС-флоатеров. Пока не думаю, что глубина коррекции будет близка к классическим ОФЗ, но 1-3% за пару месяцев не выглядит невозможным.

Увеличил оценку реальной ставки в прогнозе на 2025 год Банк России: 9,8-10,2% над инфляцией, новый ориентир для доходности линкеров, растет риск коррекции.

Появился повод для грусти у Минфина: придется дороже занимать, вырастут процентные платежи по флоатерам.

Подарок вкладчикам: налог платится с суммы дохода, который превышает

1 млн руб. х [максимальная из ключевых ставок Банка России на 1-е число каждого месяца налогового периода]:

Сумма для 2024 года вырастет до 180 тыс. руб.: маловероятно, что ставка снизится до 1 августа.

Очередное заседание пройдет 13 сентября. Резюме обсуждения ключевой ставки опубликуют 7 августа.

Файл с краткой систематизацией пресс-релизов.

Не допускаются полная или частичная перепечатка, использование материала без согласия автора.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов

КС – ключевая ставка

Предыдущие публикации: