Выходит с новым флоатером на первичный рынок Группа Черкизово. Откроют книгу 25 июля по облигациям серии БО-001Р-07 на 5 млрд руб. сроком 3 года. Отчетность компании и оценки по выпуску далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: Группа Черкизово

Группа Черкизово – вертикально-интегрированный холдинг, ведет подопечных от колыбели до колбасы: выращивает курицу, индейку и свинину, производит комбикорма и выращивает зерно и сою на 356 тыс. га земли, включает 14 заводов по переработке мяса. Указали 18 основных предприятий в отчетности, которые входят в состав группы. Акции компании торгуются на МосБирже, тикер GCHE.

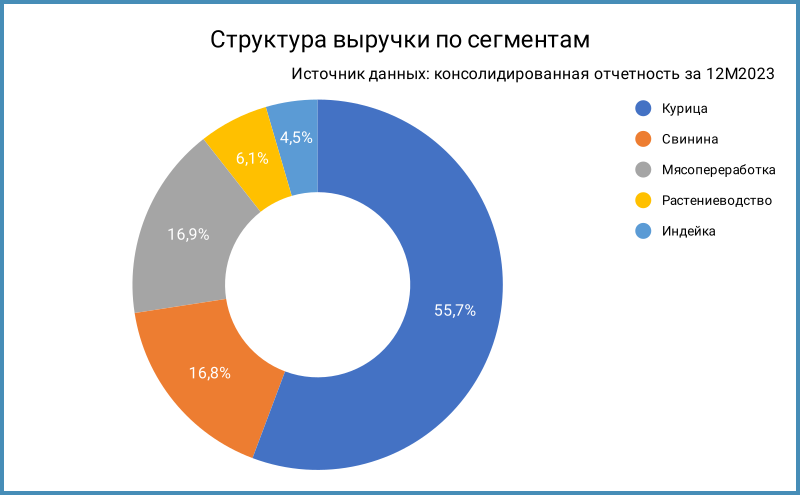

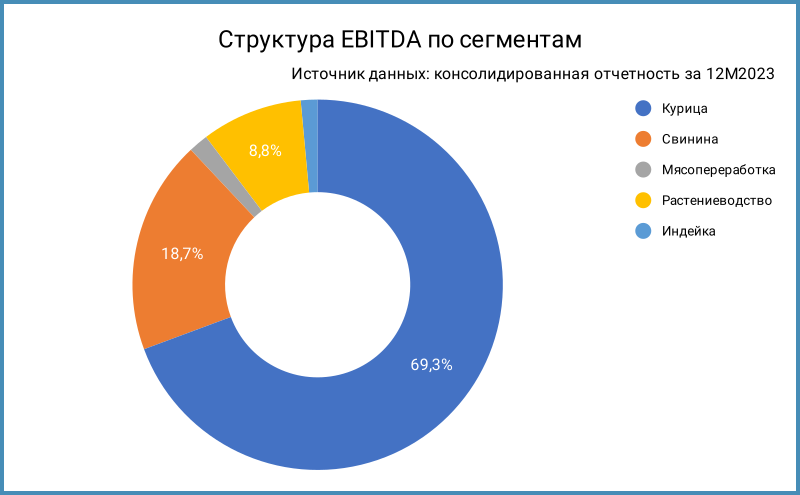

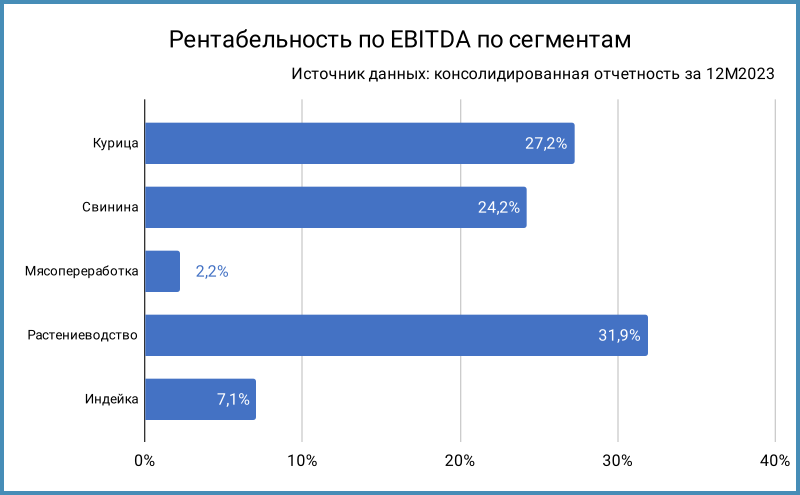

Генерирует 55,7% выручки производство курицы, на 2 месте мясопереработка с результатом 16,9%. Картина меняется, если посмотреть структуру EBITDA: растет доля курицы, уходит на уровень погрешности переработка мяса. Похожая ситуация с рентабельностью по EBITDA, но выходит на 1 место направление растениеводства. Сложно делать выводы: компания может гибко регулировать межсегментную маржинальность по направлениям, которые поставляют мясо на переработку.

Отдельные цифры из консолидированной отчетности за 2023 год в сравнении с 2022 годом, и рейтингового отчета Эксперт РА:

- Удается держать темпы выручки выше в сравнении с динамикой себестоимости: +23% против +15,3% за год и +20,7% в сравнении с +18,2% в среднем за 3 года

- Быстрее растут коммерческие и административные расходы: +30,7%. Размер в деньгах меньше в сравнении с выручкой, влияние ограниченно

- Выросла в 2,2 раза чистая прибыль

- Увеличилась на 48,8% EBITDA, повысилась с 17% до 21% рентабельность по EBITDA

- Сокращается долговая нагрузка: 2,1 отношение чистый долг/EBITDA по итогам 2023 года в сравнении с 3 в конце 2022 года

- Выросли на 32,7% процентные расходы на фоне сокращения долга на 10,4%. Эффективная ставка по банковским кредитам 6,04% годовых из-за госсубсидий. Оценка максимального уровень ставки, которая не включает субсидирование: 18,55% годовых. Можно предположить, что компания получала больше льготных кредитов в 2022 году

Кредитный рейтинг: ruAA от Эксперт РА, AA-(RU) от АКРА со стабильным прогнозом. Повысил рейтинг с ruAA- до ruAA в мае 2024 года Эксперт РА.

LTM - last twelve months, расчет за 12 месяцев

Облигации на МосБирже: Группа Черкизово

На бирже торгуются 3 выпуска на 20,1 млрд руб. Прошел оферту ЧеркизБ1P4 в конце 2023 года. Выкупили бумаги на 5,9 млрд руб., установили купон 0,1% годовых: получилась практически дисконтная облигация. Показывает полный объем в обращении МосБиржа, но в отчетности по итогам 2023 года бумаги ушли из структуры долга: уменьшаю объем для оценок, пока не появятся новые данные.

Выглядит клубным ЧеркизБ1P6: прошло 1 сделкой размещение, нет оборотов на вторичном рынке.

Пройдут в 2025 году ближайшие погашения на 10,1 млрд руб. Гасится в 2027 году ЧеркизБ1P6 на 10 млрд руб. Компания может отдохнуть в 2026 году: погашений нет.

Кредитные спреды: Группа Черкизово

Средний кредитный спред: 125-130 бп, 'уже среднего по группе AA за 6 месяцев и значения на закрытии торгов 19 июля.

Добавил для сравнения бумаги Группы Позитив с кредитными рейтингами ruAA от Эксперт РА и AA(RU) от АКРА, КАМАЗа с кредитными рейтингами ruAA от Эксперт РА и AA(RU) от АКРА, Славнефти с кредитным рейтингом ruAA от Эксперт РА. Средний кредитный спред по всем выпускам: 175 бп по итогам торгов 19 июля и 131 бп за 6 месяцев.

Логика такого отраслевого коктейля: у этих компаний есть флоатеры к КС при рейтингах, которые соответствуют уровню Группы Черкизово.

Нашел 3 флоатера к КС у нефинансовых компаний с рейтингами AA- и AA: iПозитивР1, КАМАЗ БП10 и Славнеф2Р5. Стал флоатером КАМАЗ БП10 с приближением очередной оферты. Бумаги торгуются с премией 140-170 бп к КС, если учитывать переоценку.

На близком уровне или на 25-50 бп 'уже cпред Группы Черкизово относительно этих эмитентов по бумагам с фиксированным купоном. Выглядит в рынке без дополнительной премии купон КС + 120-150 бп по новому флоатеру.

Дает большее значение купона оценка по кривой КС-флоатеров: КС + 175 бп. Вмешиваются большие премии по финансовым компаниям: нормальная ситуация для этого сектора.

Итоги

Собирают заявки по выпуску серии БО-001Р-07 на 5 млрд руб. сроком 3 года с ежемесячным купоном, который привязан к КС, 25 июля. Техническое размещение: 30 июля.

Начальный ориентир купона: КС + 160 бп, близко к верхней границе оценки 150-175 бп к КС. На рынке мало выпусков: дефицитный эмитент, купон могут снизить на этапе сбора заявок. Не хотелось бы увидеть уровни ИКС5Фин3P4 и МЕТАЛИН1P8 из рейтинговой группы AAA, которые торгуются с премией 120-125 бп к КС: не останется пространства для роста новых бумаг.

Не допускается полная или частичная перепечатка без согласия автора.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов

КС – ключевая ставка

Ссылки на материалы по терминам из публикации: