Засобиралась до заседания Банка России на первичный рынок МТС: флоатер серии 002Р-06 на 10 млрд руб. сроком 4 года с квартальным купоном, который привязан к КС, книга 16 июля. Отчетность за 2023 год и оценки далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: МТС

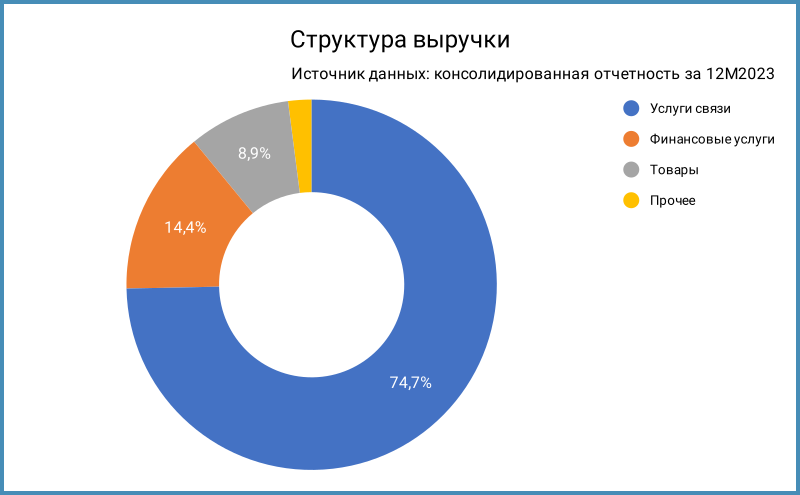

Группа МТС – один из крупнейших российских сотовых операторов, оказывает услуги мобильной и фиксированной связи, кабельного и спутникового телевидения, цифровых и медиасервисов, включает розничную сеть, дочернюю компанию РТК, МТС-Банк отвечает за финансовые услуги. Генерируют 74,7% выручки услуги связи. Финансовые услуги обгоняют мобильную розницу: 14,4% против 8,9%. Отчетность консолидирует данные по 8 организациям. Акции компании торгуются на МосБирже, тикер MTSS. АФК Система принадлежит 42,1% акций по данным отчетности.

Отдельные цифры из консолидированной отчетности за 2023 год в сравнении с 2022 годом, презентации по итогам 2023 года и рейтингового отчета АКРА:

- Выручка растет быстрее себестоимости: +13,5% против +12,7%. Похожая картина по среднегодовой динамике за 3 года: +7,4% в сравнении с +6%

- Ускорился рост коммерческих и административных расходов: +22,1% против +14,1% в 2022 году и +14,4% в среднем за 3 года

- Увеличилась на 14,6% операционная прибыль. Среднегодовая динамика хуже: +2,9%

- Изменились слабо процентные расходы: +3,2% при среднегодовой цифре +12,6% за 3 года. Составила 9,9% годовых средняя ключевая ставка в 2023 году. Могут вырасти на 20-30 млрд руб. расходы при среднем ключе 16-17% в 2024 году

- Выросла в 1,7 раз чистая прибыль, отрицательные среднегодовые темпы: -3,6% за 3 года. Рискует сложиться в 2 раза 2024 году из-за роста процентных расходов

- Без большого прогресса динамика OIBDA: +6,7% за год и +3,3% в среднем за 3 года

- Сокращается рентабельность по OIBDA: 39% в сравнении с 41%

- Практически без изменений долговая нагрузка: 2,6 чистый долг/OIBDA при росте долга на 14%

- Доля облигаций в структуре долга: 38,4%. Компания выплатит 289 млрд руб. по банковским кредитам и облигациям в 2024 году, уже погасили часть облигаций. Плотный график, приходится рефинансировать по большим ставкам

Пропущу отчетность по РСБУ: сложно делать выводы без консолидации и пояснений.

Кредитный рейтинг: ruAAA от Эксперт РА, AAA(RU) от АКРА и AAA.ru от НКР со стабильным прогнозом.

LTM - last twelve months, расчет за 12 месяцев

Облигации на МосБирже: МТС

На бирже торгуются 19 выпусков на 250 млрд руб. Выпускали флоатеры с конца 2023 года: 3 к RUONIA и 1 к КС. Нет котировок по МТС 1P-25, разместили в июне 2023 года 13 сделками, похоже на клубный выпуск. Не вошел в таблицу выпуск народных облигаций на 3 млрд руб. с погашением в сентябре 2026 года, который размещали на финуслугах осенью 2023 года. Ставили низкий купон 11% годовых, оценка неразмещенного остатка: 0,6 млрд руб. Разбирал это чудо отдельно.

Осталось погасить облигации на 43 млрд руб. в 2024 году, ближайший выпуск: МТС 1Р-22 на 20 млрд руб. Попадает 2027 год максимум платежей: 89 млрд руб. Немного сдвигает на 2028 год профиль выплат новый выпуск.

Кредитные спреды: МТС

Средний кредитный спред: 33 бп по итогам торгов 12 июля и 68 бп за 6 месяцев. Условная цифра: бумаги торгуются пестро, есть вопросы к ликвидности. Можно говорить, что уровни соответствуют рейтинговой группе ruAAA.

Добавил для сравнения бумаги Мегафона с кредитными рейтингами ruAAA от Эксперт РА и AAA(RU) от АКРА, Ростелекома с кредитными рейтингами AA+(RU) от АКРА и AA+.ru от НКР. Торгуются похоже с учетом волатильности и ликвидности.

Умозрительное упражнение с кредитными спредами по бумагам с фиксированным купоном: компания выпустила флоатер к КС. Из любопытного: снова на горизонте отрицательные кредитные спреды, повод оптимизировать портфель.

Компания успела выпустить 4 флоатера: 3 к RUONIA и 1 к КС. Торгуются на уровне 140-150 бп к RUONIA и 138 бп к КС с учетом переоценки. Выглядит нереалистичным диапазон 110-115 бп Мегафона и Ростелекома: группа АФК Система выпустила приличный объем бумаг, сложно с лимитами у институционалов.

Итоги

Собирают книгу по выпуску серии 002Р-06 на 10 млрд руб. сроком 4 года с квартальным купоном, который привязан КС, 16 июля. Техническое размещение: 25 июля.

Начальный ориентир купона: КС + 160 бп. Купон больше КС + 130 бп выпуска МТС 2Р-05. Посмотрим, как сильно попробуют снизить на этапе сбора заявок и будут ли увеличивать объем. Умудрился утоптать до КС + 100 бп купон по дебютному флоатеру Магнит. Маловероятно повторение истории для МТС: давно не дебют, много бумаг на рынке, квартальный купон и срок 4 года, остается мечтать о премиях Мегафона и Ростелекома. Будет невеселым сигналом купон сильно выше КС + 130 бп: повод для переоценки старого выпуска, МТС повторит путь Минфина с аукционами ОФЗ.

При частичном или полном цитировании ссылка на источник обязательна.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов

КС – ключевая ставка

Ссылки на материалы по терминам из публикации: